鉅亨網新聞中心

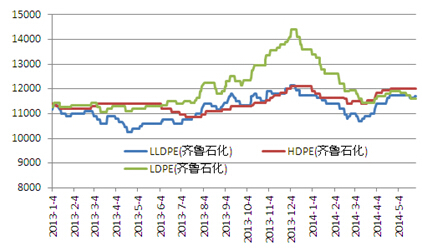

5月pe石化定價基本維持穩定,處於年內高位。其中,lldpe在中旬有小幅下調,下旬價格持穩,整體波動很小,且與其兄弟品種hdpe、ldpe的價差較小。期貨方面,l1409呈現震盪攀升趨勢,且在下旬資金持續大幅流入,顯示多空雙方分歧極大。從中長期基本面的因素分析,筆者認為,lldpe遠期價格易漲難跌,建議偏多操作。

圖1:pe石化出廠價格

數據來源:wind資訊

圖2:lldpe期價走勢

資料來源:博易大師

供需保持緊平衡狀態

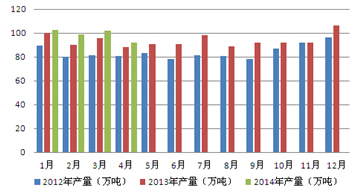

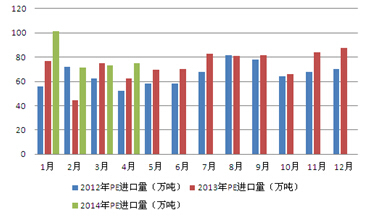

首先來看下年初至今的供應情況。2014年1-4月,pe供應量較2013年同期增長為14.4%左右(具體數據如下,可參考圖3、圖4)。供應增量較為緩和,至去年4季度擴產后,國內月度產量基本維持在100萬噸左右。進口量方面,除了1月份大漲外,其余月份都維持在70萬噸左右。

據相關資訊網站統計,4月份國產量pe修正數值為92.15萬噸,較3月份國產量數據減少10.09萬噸左右,環比減少9.87%。1-4月累計產395.5萬噸,較去年同期(373.6萬噸)增加21.9萬噸,增幅5.8%。

2014年4月pe總進口75.26萬噸,環比減少0.05%,同比上年4月份(62.72萬噸)增加19.99%。全年累計進口323.21萬噸,同比去年增加24.97%。 其中,lldpe進口21.36萬噸,環比減少9.76%,同比去年增加34.09%,今年累計92.57萬噸,增加27.39%。

圖3:國內pe月度產量(萬噸)

資料來源:卓創資訊

圖4:國內pe月度進口量(萬噸)

資料來源:卓創資訊

需求方面,表現出較為穩定的增長勢頭,受國內經濟放緩的影響較小。具體數據方面,1-4月份塑料薄膜產量同比增長7.6%,農用薄膜產量同比增長19%,日用塑料制品同比產量增長6.1%。從季節性需求來看,5-6月份是傳統需求淡季,尤其是對主要用於農膜和包裝膜生產的lldpe來說,在此期間市場價格通常出現調整,且低位運行。與往年走勢相比,今年淡旺季表現十分不明顯,整個二季度呈現淡季不淡的特征,集中停車檢修導致供應的減少減輕了價格下行壓力。

后期供應方面,仍需關注國內裝置檢修情況及進口量變化。國產方面,6-7月份裝置檢修相對減少,供應量可能有所回升。今年4-5月份裝置檢修最為密集,截至5月末,多套裝置復產,6-7月份計劃停車檢修裝置相對減少。而進口量出現下降的可能很大,進口價格的長期倒掛預示著未來進口將進一步減少。目前港口庫存處於下降趨勢,也反映了當前進口量的萎縮。

從供需角度來看,目前市場處於淡季,需求相對清淡,但是進口到貨的減少和庫存的下降對市場形成了支撐。若未來進口到貨量進一步減少,供需維持緊平衡的概率較大。

表1:6月份pe裝置檢修計劃

企業名稱 檢修裝置產能 檢修裝置 停車計劃 開車計劃

蘭州石化 6 老全密度 2013年5月17日 不詳

20 高壓 6月份 停車20天

30 新全密度 6月份 停車20天

鎮海石化 45 線性 5月18日 計劃6月28日

大慶石化 13 新高壓 5月23日 不詳

上海石化(600688,股吧)10 1pe1線 5月29日 計劃6月13日

包頭神華 30 高壓/低壓 7月份 檢修40天

資料來源:卓創資訊

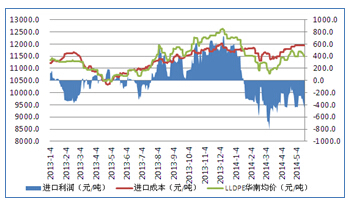

圖5:lldpe進口成本與利潤

數據來源:隆眾石化資訊

庫存壓力不大

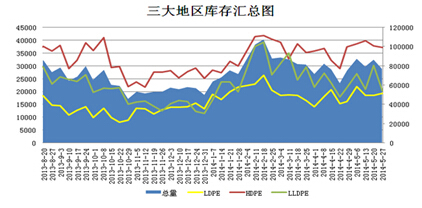

再來看下庫存情況變動。2014年上游庫存一直處於相對高的水平,隨著年后石化企業陸續降庫存活動的展開,到3月中下旬石化企業庫存量有了較大的下滑,但與前幾年相比仍處於較高的水平,然而市場行情卻在3月底出現了反彈。主要是由於,中石化和中石油在擴大庫容上采取了有效的措施,在企業自身庫存之外建立一些異地庫。異地庫的建設,使得在中石化和中石油在高庫存情況下仍有挺價的空間。以目前的石化庫存衡量,庫存壓力不大,尤其lldpe庫存保持在年內相對低位。

貿易商及下游需求企業,庫存保持中等偏低水平。由於石化價格高居不下,中下游備貨熱情不高,且基本無低價囤貨機會。一方面,貿易商輕倉操作,靈活應對市場,整體庫存量趨於低水平運行;另一方面,下游按需采購,風險意識較強。

港口庫存方面,略有下降,壓力較小。倉庫反映,一般貿易出貨較好,保稅區貨有所下降。截至5月底,上海港口pe庫存16.0萬噸,處於合理水平。

圖6:pe石化庫存(萬噸)

資料來源:卓創資訊

基差有望進一步修復

近兩年來,lldpe期價長期處於深貼水格局,基差多次以期價上行向現貨靠攏而修復。一方面是遠期供應壓力增加的預期,另一方面石化挺價支撐近月價格走強。從歷史走勢上看,最大貼水幅度約1000元/噸。截至5月30日,l1409仍較現貨貼水約600元/噸,存在買入做多價值。

綜合觀點及交易規則

從持倉不斷攀升上不難看出,lldpe多空分歧極大。主要的矛盾點在於淡季需求下,現貨是否能夠繼續上漲。通過以上基本面分析,我們認為6-7月份供需面維持緊平衡的概率較大,現貨價格仍是易漲難跌。主要的關注點:一是石化定價規則及裝置檢修情況,二是進口量變化。目前石化對市場貨源量的調控能力已經越來越強,石化銷售政策的影響力明顯更強。進口方面,外盤價格倒掛,預期進口保持低量。需求方面,pe、pp屬於易耗品,需求增速穩定,受經濟放緩的影響較小。其他因素方面,上游成本端走勢偏強,對塑料走勢起到錦上添花的作用。經濟層面,宏觀經濟維穩,暫時看不到較大的系統性風險。

因此,我們預計,未來一段時間供應增量有限,需求穩定增長,石化調節庫存的能力增強,在不出現大的系統性風險的情況下,價格維持高位的概率頗大。預計,lldpe現貨價格運行區間11600-12500元/噸。期貨方面看,遠期價格深貼格局下,逢低做多仍是安全邊際較高的交易規則。從技術走勢看,l1409中線上升趨勢未改,多單可依托均線系統持有。

上一篇

下一篇