鉅亨網新聞中心

一、繼續振蕩下行

隨著下游需求減弱,並且地緣政治逐步出現緩和的跡象,因此本周國際油價整體還是延續著前期振蕩下行的弱勢格局。最終,nymex的wti原油期貨價格和ice的brent原油期貨價格分別報收於92.27美元/桶和97.11美元/桶,較上周五分別下跌1.02美元和3.71美元/桶。

圖1:nymex的wti原油期貨日k線圖

二、下游需求減弱

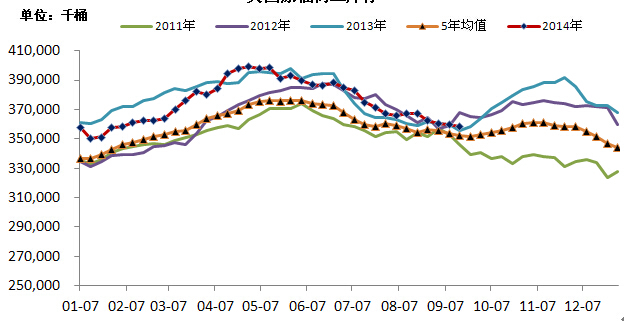

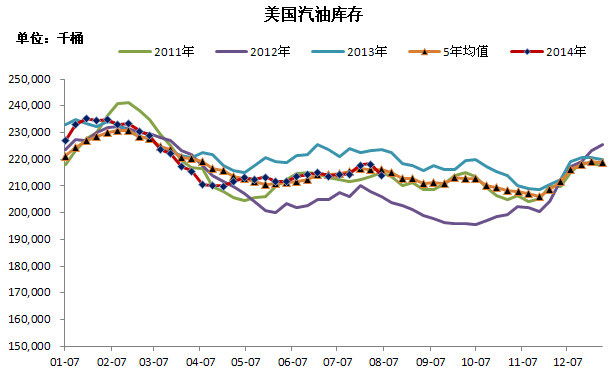

據美國能源署(eia)最新公布的庫存數據顯示,截至9月5日當周,美國原油商業庫存減少97萬桶至3.586億桶;汽油庫存增加238萬桶至2.124億桶;餾分油庫增加409萬桶至1.275億桶;原油期貨交割地——庫欣庫存增加8萬桶至2036萬桶。

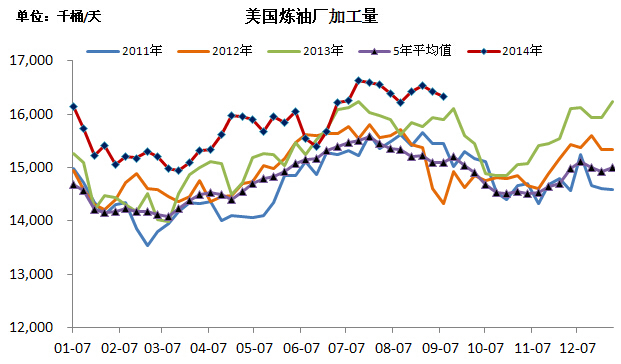

美國煉油廠日加工量減少10萬桶至1633萬桶,開工率提高0.6個百分點至93.9%。美國原油日均消費量減少136桶至1860萬桶;汽油日均消費量減少87萬桶至861萬桶;餾分油日均消費量減少54萬桶至340萬桶。

美國原油日進口量減少5萬桶至762萬桶;原油和石油產品日均凈進口量減少39萬桶至554萬桶。

隨即夏季旅遊旺季的結束,美國下游汽油需求大幅回落,因此,盡管煉油廠開工率上升降低了美國原油商業庫存,但是下游油品汽油和餾分油庫存均大幅增加。此外,汽油和餾分油下降導致美國原油日均消費量大幅下降。整體而言,當前正處於下游需求淡季,因此,如果煉油廠提高開工率,那么下游油品庫存壓力大;反之,美國原油商業庫存壓力大,這意味著下游需求減弱將不利於美國原油產業鏈上的去庫存化。

圖2:美國原油商業庫存

圖3:美國煉油廠日加工量

圖4:美國汽油庫存

三、依舊是空頭排列

nymnex的wti原油期貨日k線圖顯示,均線系統依然呈空頭排列態勢,這暗示著后市繼續走弱的概率較大。此外,當前下方90美元具有一定支撐,不過一旦跌破該點位支撐,那么將要在下方80美元尋求新的支撐,而且這種概率非常大。

圖5:技術分析

四、跌勢難改

隨著地緣政治逐步降溫,以及美元在大幅上升之后歸於平淡期,國際油價的主導因素逐漸回歸到其自身的基本面上,而秋季檢修是全球煉油廠進入淡季的主要基調,因此近期國際油價的主要以振蕩下行為主。當夏季結束並進入秋天時,無論是出游減少以及氣溫下降都會減少對汽油和餾分油的需求,而未來冬季又是取暖油需求旺季,因此每年秋季美國煉油廠都會進行常規檢修,煉油廠的開工率將逐步下調直至11月中下旬,而且不只是美國煉油廠要進行秋季檢修,全球各主要煉油大國都亦如此,這將直接導致全球需求下降。在這種情況下,只有地緣政治不會造成大面積供應中斷,全球原油市場將進入供大於求的局面,因為供應的調節遠不如下游需求端那么靈活。

除此之外,雖然美元指數在大幅上升之后進入短暫的平靜期,但正如我們前期所說,美元指數已進入逐步上升的頻道中,因此未來對於以美元計價的原油還是利空為主。綜上所述,無論的基本面、金融屬性還是技術面,都暗示著后市國際油價繼續振蕩下行概率較大。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇