鉅亨網新聞中心

一、供給分析

1、舊作供給偏緊 支撐近月走勢

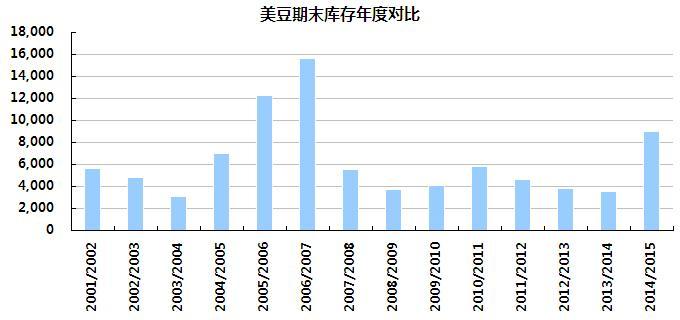

從5月份的usda供需報告來看,2013/14年度全球大豆庫存消費比17.6%,較上月下調0.74個百分點。根據usda 5月份的預估2013/14年度球大豆舊作庫存6698萬噸,低於市場平均預估6870萬噸。其中2013/14年度大豆的庫存預估為353萬噸,較上月下調14萬噸,處於近年來最低的期末庫存水平。美豆舊作庫存低於市場預期,支撐美豆近月走勢。

2、謹慎看待創紀錄的新作單產 后期存在下調可能

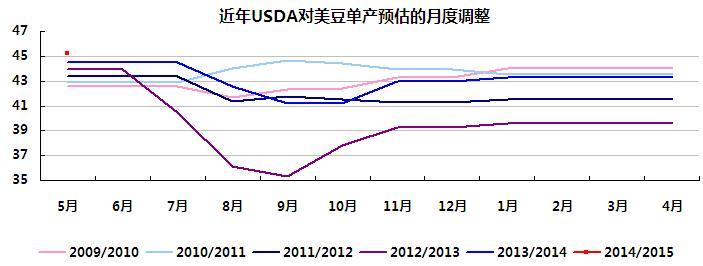

而新作方面,首次預估2014/2015年度美豆單產為創紀錄的45.2蒲式耳/英畝,年比增加1.9蒲式耳/英畝。產量將達到創紀錄的36.35億蒲式耳,年比增加10.5%。雖然目前天氣模型推測發生厄爾尼諾概率增加,或對新季美豆生長有利,但根據往年美國農業部的單產預估規律,也不能排除美國農業部后期下調單產預估的可能性。近5年來除2010/11年度在8、9月份上調美豆單產外,其他年份均在生長期下調美豆單產,且一般年份都從8月份開始調整單產數據,近2012/13年度在7月份就開始調整,因改年旱情嚴重。今年冬季美國大雪使得土壤底墑較好,預計單產提前調整的可能性不大。

此外,今年美豆播種面積增加的幾個較大的州去年的單產都低於全國平均水平,也可能拖累最終單產水平。根據種植意向報告,北達科他州預計今年將增加100萬英畝,約占今年美豆新增種植面積的20%,而其去年的單產水平僅有30蒲/英畝,低於全國43.3蒲/英畝近30%。而根據我們的估算,假設各州的單產維持去年水平,在今年的種植面積變動后,全國產量反而較去年下滑。當然每年各州的天氣情況有所不同。我們僅從去年的情況估算,認為還是應該謹慎看待美豆單產達到創紀錄水平的預估,后期需跟進播種進度及優良率報告。

3、前期庫存消化較快 大豆后期到港壓力可能有所緩解

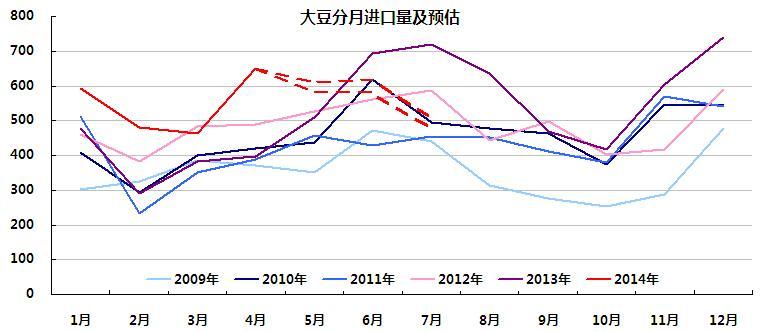

4月份的中國進口大豆650萬噸,同比增加40.7%,環比增長63.4%。結合目前的港口庫存來看,截止4月末港口大豆庫存在665.8萬噸,較三月末增加49萬噸。相對於月度進口增量——較三月進口增加188萬噸以及去年度同期進口增量——較2013年4月進口增加252萬噸來說,港口庫存的增幅並不大,顯示4月份需求良好。5月下旬大豆港口庫存在672萬噸,雖然進口消化較為良好,但是考慮到整體港口庫存仍處於較高水平,后期還需繼續關注港口大豆庫存的消化。而根據匯易網的預估6、7月份的到港量分別580-620萬噸和480-510萬噸,處於歷史同期的中間水平。考慮到肉禽價格回升,下游需求可能較前期好轉,我們預計6、7月份港口大豆庫存將有所緩解。此外,關注巴西即將舉行世界杯對巴西大豆外運物流的影響,如果巴西物流不暢可能使得大豆進口進一步放緩。

4、豆粕短期庫存壓力較大 回調或是買點

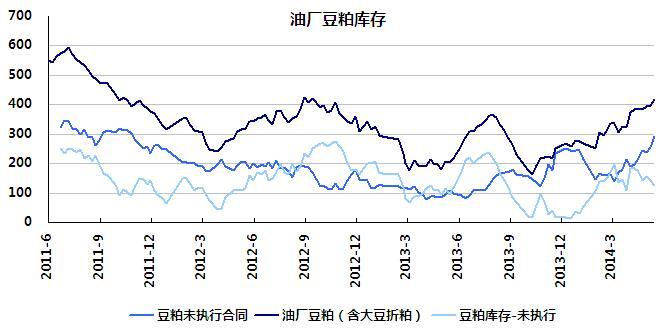

從油廠的豆粕庫存數據我們可以看到,5月下旬份油廠豆粕庫存在85.1萬噸,處於年內較高水平,大豆庫存也繼續上升至424.9萬噸。含油廠大豆庫存折算的豆粕庫存達到418.6萬噸,而同期油廠的豆粕未執行合同在291.4萬噸。油廠豆粕庫存超過了未執行合同庫存44%,但是較前期高點有所下滑。短期但就豆粕庫存而言可能面臨脹庫風險,但是結合未執行合同來看,整體壓力較前期緩和。脹庫壓力帶來的回調可能為市場提供較好的買點。

二、需求分析

1、生豬養殖效益有所改善 補欄或成潛在利多

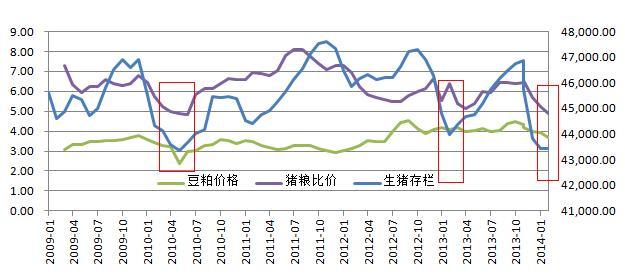

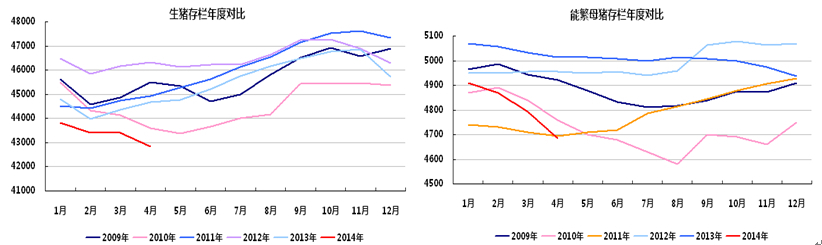

4月份全國生豬存欄量42852萬頭,環比下降1.3%,同比下降4.1%。能繁母豬存欄量為4686萬頭,環比下降2.2%,同比下降6.5%。生豬存欄仍舊是近6年單月同期最低水平。能繁母豬也首次達到單月同期最低水平。在生豬存欄大幅下滑之后,預計豬肉市場供過於求的格局將出現轉變。5月份國內生豬價格有所反彈,豬糧比開始回升,生豬養殖虧損減少。截止5.26日全國出欄瘦肉型生豬平均價格漲至13.38元/公斤,同比上漲26.4%。全國自繁自養出欄頭均虧損在120元,上月同期虧損在344元/頭。預計后期隨著豬肉價格的企穩反彈,養殖虧損逐漸減少,可能重新帶動補欄需求。因此我們認為終端需求對豆粕的影響處於由負面向正面轉化的階段,是潛在利多因素。而從以往豆粕價格和生豬存欄的關係看。兩者底部出現的時間基本相當,在目前生豬及能繁母豬存欄低位的情況下,我們認為豆粕在前期起漲點附近買入是較為安全的。

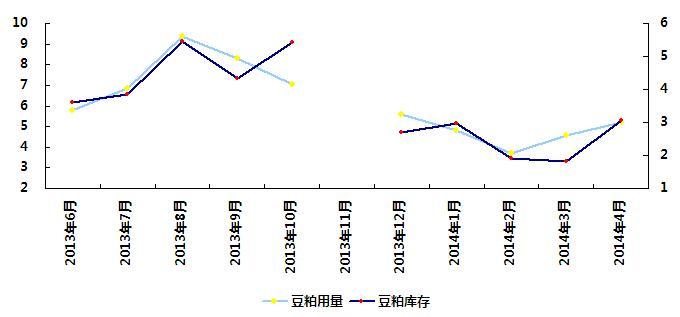

2、飼料廠庫存較低 后期存在補庫需求

飼料廠目前的情況看,4月份豆粕庫存略大於使用量,但仍舊處於緊平衡。如果生豬存欄可以止跌,那么從目前的庫存水平看,后期飼料廠仍舊存在補庫需求。而端午節前盡管豬價的反彈暫告一段,但仔豬價格卻繼續保持迅猛上漲,顯示補欄意愿回升。因此我們認為隨著補欄的展開,后期飼料廠的補庫行為仍將支撐豆粕走勢。

三、價格、持倉及技術分析

1、壓榨虧損有所好轉 下跌后或帶來更好的安全邊際

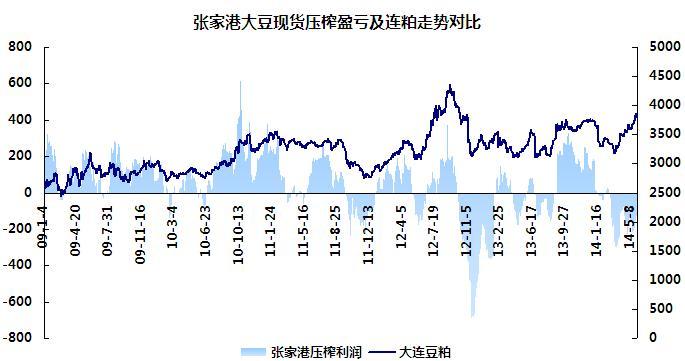

現貨壓榨利潤情況有所好轉,截止5.26日張家港大豆壓榨虧損111元/噸,較上月同期虧損減少125元/噸。壓榨虧損有所好轉,油廠開機率也小幅回升,截止5月23號油廠開機率在53.61%,開機率達到近3年同期高位水平。來自油廠壓榨虧損的挺粕動力有所削弱,豆粕短期可能向下尋求再度上漲的動力。

盤面壓榨盈虧情況也較上月好轉,截至5月26日進口大豆折盤面1月壓榨虧損在223元/噸,處於中值水平,同樣對豆粕的向上驅動減弱。因此,就壓榨利潤來看,豆粕下跌后可能重新獲得較好的買入安全邊際。

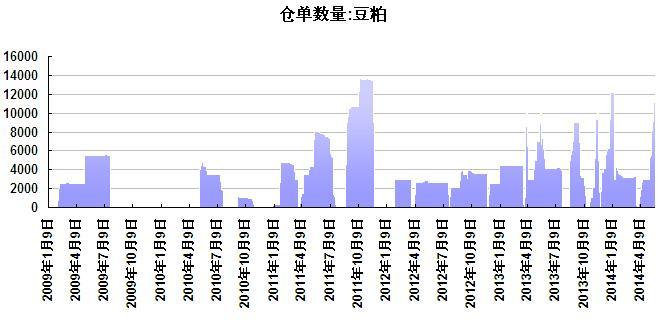

2、期貨倉單動力、持倉及cftc持倉分析

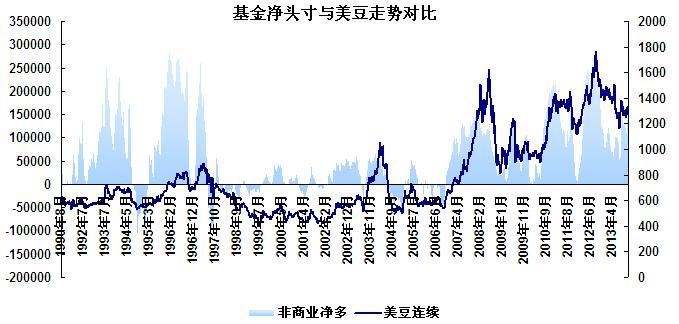

期貨上,目前豆粕倉單在11133張,7月底將全部注銷。目前近月期價平水或略貼水於現貨,倉單可能繼續產生,或對期貨產生一定的壓力。關注交割月的升貼水結構對盤面的影響。持倉上,豆粕期價下滑后,現貨背景的席位空頭開始減倉,或反映了現貨商對下跌的空間看的較為保守,但暫無明顯的新多入場,市場上漲力量可能還在等待更有利的價位。cftc持倉方面,大豆期貨非商業凈持倉處於歷史中值水平,持倉轉化因素可能中性。

3、 期貨技術分析

技術上,我們看到連粕指數5月、10月均線向上金叉,月線向好。周k線均線系統呈現良好的多頭排列,目前出現回調,關注5周和10周均線支撐。

文華財經連粕指數月k線走勢

文華財經連粕指數周k線走勢

四、小結

供給方面:舊作大豆整體供應緊張,新作轉向寬鬆,但基於歷史表現和今年的播種面積變動情況看我們對usda的單產的仍舊存疑,並認為后期下調單產的概率偏大,或為市場的潛在利多。國內來看,南美豆到港壓力對國內大豆庫存的壓力並不是很大,對進口豆集中到港的炒作條件並不具備。但是短期來看,油廠豆粕庫存壓力較大,或給價格帶來一定的壓力。

需求方面:終端需求來看,豬肉價格有所反彈,生豬及能繁母豬存欄降至低位,終端養殖需求雖然目前低迷但處在由負面向正面轉化的階段,是潛在利多因素。直接需求來看,飼料企業豆粕庫存較低,但目前仔豬價格出現上漲,顯示補欄意愿回升,或帶動后期飼料廠的補庫。

壓榨利潤上,現貨及盤面壓榨利潤均較前期有所改善。來自油廠壓榨虧損的挺粕動力有所削弱,豆粕短期可能向下尋求再度上漲的動力。期貨上,目前倉單壓力較大,關注交割月的升貼水結構對盤面的影響。持倉上利於下跌買入。技術上看,技術上,我們看到連粕指數5月、10月均線向上金叉,月線向好。周k線均線系統呈現良好的多頭排列,目前出現回調,關注5周和10周均線支撐。

走勢上,連粕短期可能在豆粕庫存壓力及開工率提高的情況下呈現偏弱走勢。但是考慮到來自下游需求改善的支撐及美豆來自單產下調的潛在利多,我們建議投資者考慮買入規則。時機上,壓榨虧損擴大100之后或是較好的買點。技術上看,5周出現附近可嘗試輕倉買入,10周均線加,同時注意資金管理和止損。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇