鉅亨台北資料中心

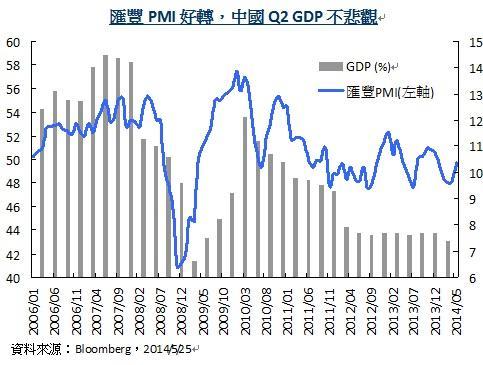

5月份中國匯豐PMI指數連續三個月上升。初值由上月的48.1躍升至49.7,直逼50上方,為原本因4月份經濟數據不佳而悲觀的市場注入新的希望。國泰投顧認為,中國第二季GDP並不悲觀,甚至不排除已經落底。根據歷史經驗,匯豐PMI與GDP年增率相關性很高,加上匯豐PMI公佈的頻率與即時性也很高,因此是用來判斷經濟成長趨勢的良好指標。從4、5兩月匯豐PMI逐月上升來看,中國經濟成長曙光似乎已經乍現。

3月中旬以來,政府出台一系列穩增長的「微刺激」政策,但4月公佈的工業生產由上月的8.8%下降至8.7%,固定投資由17.6%下滑至17.3%,零售銷售則由12.2%下滑至11.9%。一連串經濟數據表現不佳,令市場出現不少的質疑聲,包括:微刺激真的有效嗎?政府經濟成長7.5%左右的目標值真的可以達標嗎?

5月初中國總理李克強在非洲峰會曾明確提及,「我們有信心有能力實現今年經濟增長7.5%左右的預期目標」。穩增長已經成為中國政府對國際的承諾,因此無須懷疑其維持GDP在7.5%左右的決心和能力。細看4月份經濟數據,已不像3月那樣大幅下滑,意味著經濟成長開始走穩。5月份匯豐PMI初值躍升,新訂單和新出口訂單指數更雙雙回到50上方,代表著穩增長政策確實有效,只是政策效果一向具有遞延性。上述數據公佈也為市場注入了一劑強心針。5月中國政府陸續再祭出地方債務試點、進出口發展、鐵路投資加碼等政策,預料成效在6月或其後應會更加明顯。

去年三中全會對改革描繪出藍圖後,今年第一季各部門和地方皆持續就各領域的改革進行研究調查和政策評估。但因年初以來各項改革仍處於醞釀而非執行階段,金融市場對改革的回應也因此減弱。預料在改革元年的下半年,各項改革政策將陸續且密集出台。搭配經濟開始回穩、市場情緒好轉,國泰投顧建議,不妨趁機佈局政策改革概念股,參與中國反彈行情。

重要聲明:

1. 其中由本公司代理、顧問之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用(含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知(可至國泰投顧網站www.cathayholdings.com/consulting或境外基金資訊觀測站www.fundclear.com.tw進行查閱),投資人申購前應詳閱基金公開說明書。

2. 本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本報告僅為本公司提供客戶之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本報告撰寫過程中,並未考量讀者個別的財務狀況與需求,故本報告所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。

3. 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4. 基金若投資於大陸地區證券市場以掛牌上市有價證券為限,且投資總金額不得超過本基金淨資產價值10%。

5. 投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,基金淨值可能因市場因素而上下波動;部份基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6. 由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以高收益債為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。

7. 本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。

定時定額投資人因不同時間扣款,將有不同投資績效,過去之績效亦不代表未來績效之保證。

上一篇

下一篇