連續兩年紅利難享 舟山港未來業績存風險

鉅亨網新聞中心

舟山港股份有限公司(下文簡稱公司)是舟山港區域最大的公共碼頭運營商,舟山港是我國主要的沿海港口之一,在地里位置上,北鄰上海港,南抵寧波港(601018,股吧)。公司近三年業績上升成放緩趨勢, 2012~2013連續兩個年度公司可供股東分配的凈利潤不做分配。此外。公司此次募投的唯一項目:寧波—舟山港衢山港區鼠浪湖島礦石中轉碼頭工程(以下簡稱“鼠浪湖島工程”), 從2009啟動建設至此次ipo成功發行后,短期內仍處於建設高投入階段。由此,未來公司的業績盈利壓力不言而喻。

一、 募投項目未來運營壓力大 投資回報有待考證

1、產能升級,短期內難以釋放

根據招股書,舟山港本次ipo擬募集資金共計6.14億元,其中5.22億元用來建設鼠浪湖島工程。項目建成后,將形成一座年礦石吞吐量5000萬噸的全國最大海上礦石中轉物流基地。由於項目建設周期長,建設完成后完全釋放產能還需要一段時間,投產后可能形成市場供需低於產能的情況,進而影響公司的整體盈利水平。

2、面臨南北雙面兩大港競爭壓力

發稿

舟山港屬於長江三角洲地區港口群,周邊地區港口較多,其不得不面臨其他港口運營商的競爭,其中尤以上海港、寧波港兩港為主。兩港均為國際型大港,近年來兩港年吞吐量已穩居世界前五位,其在資金、規模、商業渠道、經營管理以及行業影響力方面都占據明顯優勢。

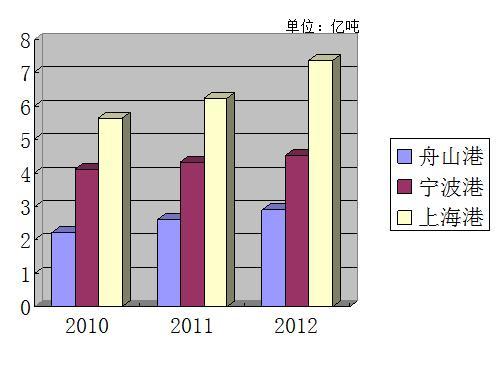

2010~2012年,三港口吞吐量:

如圖所示,兩港的吞吐量均高於舟山港,在營業規模、集疏運條件以及市場影響力方面目前也領先於舟山港,尤其在集裝箱市場方面,兩港巨大的優勢限制了公司集裝箱業務的發展空間。

一方面是吞吐量的升級擴大,另一方面卻是上游市場空間的占有率不足,供需難以平衡恐影響公司業績 。

二、 項目短期難有回報 凈利潤分紅已兩年空白

公司近年來加大港口建設力度,目前的兩大項目,即鼠浪湖島工程與老塘山港區五期陸域堆場項目仍處於建設階段,為保障項目未來能夠陸續投產,公司須不斷加大投資力度。

由於固定建設費用的投入,公司2011、2012、2013三個年度的流動比率分別為:0.90、0.62、0.47,呈下降趨勢,公司2011、2012、2013年度每股凈現金流量分別為-0.22、0.38、-0.33,存在較大的波動性。資金運營壓力導致2011、2012連續兩年公司股東難享凈利潤分紅。公司此次募資仍會主要投入到項目建設上,短期內項目的經濟效益難以顯現。

三、 合營與聯營占比高

2011年度、2012年度、2013年度,公司對合營、聯營企業的投資收益分別為3,367.95萬元、2,740.58萬元和3,240.45萬元,占營業利潤的比重分別為21.47%、13.74%和14.57%。報告期內,公司對合營企業和聯營企業的投資收益規模略有波動,對合營企業和聯營企業的投資收益占營業利潤的比重逐年下降。合營企業與聯營企業的盈利情況直接影響公司的投資收益,由於公司對合營企業與聯營企業不具控制權,部分投資收益能否持續存在具有不確定性。

四、 集中依靠特定行業 依存風險過高

舟山獨特的地理結構決定了舟山港主要發展鐵礦石、煤炭及糧食等大宗物資的“水上中轉”運輸為主,從而成為我國重要的戰略資源中轉儲備基地。國務院在關於設立浙江舟山群島新區的批示中,對舟山的位之一即是“逐步建成我國大宗商品儲運中轉加工交易中心”,未來相當一段時間內,舟山港運輸貨種仍將以大宗物資為主,其中鐵礦石占據最重要的地位。

由於業務結構嚴重依賴鐵礦石、煤炭等大宗物資運輸,公司存在對鋼鐵、煤炭等行業依存度較高的風險。如果鋼鐵和煤炭的供給結構、需求結構以及產量利用情況發生重大變化,公司主營業務收入將受到一定影響。

此外,舟山港的主要經濟腹地長江三角洲地區和長江沿線流域是我國重要的資源消耗區域,該區域版面了寶鋼、武鋼、馬鋼、沙鋼等大型鋼鐵企業以及其他火力發電企業,上述鋼鐵和火電企業的需求直接影響舟山港貨源量。如果未來舟山港經濟腹地產業結構調整,例如寶鋼、武鋼已分別在廣東湛江、廣西防港建設鋼鐵基地,則可能影響發行人經營業績和業務拓展。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇