鉅亨網新聞中心

和訊網訊息 前日,中國新供給經濟學50人論壇在京舉辦“新供給金融圓桌”第1期——如何防止中國經濟杠桿率過快上升。會議就中國經濟杠桿率的現實,以及如何去杠桿進行了研討。會議上,興業銀行(601166,股吧)首席經濟學家魯政委發表名為《杠桿高懸的中國經濟:病因與藥房》的主題演講。他表示,中國經濟的負債率偏高,現實狀態就是大家常說的“內生動力不足”。在微觀上,企業盈利狀況不好,資產負債率持續上升;在宏觀上,政府負債率比較高,貨幣存量比較大。

對於企業來說,到底其杠桿率是怎么上來的呢?魯政委從匯率入手進行分析:人民幣有效匯率的高低與中國工業企業(而不僅僅是出口企業)的利潤呈反方向變化:人民幣有效匯率越高,我國工業企業的利潤就越低;反之,當我們有效匯率越低的時候,我國工業企業的利潤就越高。對於一個企業來說,無論其最初的資產負債率有多高,只要盈利能力沒有問題,最終總是可以把負債率降下來;反過來,無論其最初的負債率有多低,由於每次都無法把債還完,就會債臺節節高升,最終債臺高筑。

以下為魯政委發言實錄:

在討論怎么“去”之前我認為,必須先搞清楚杠桿是怎么上來的。

我準備從匯率入手來討論這個問題,內容分為三個部分:第一部分討論企業層面杠桿率上升的邏輯;第二部分討論宏觀層面政府杠桿率上升(包括較高的財政負債率和較高的貨幣存量)的邏輯;第三部分討論如何去杠桿。

從匯率這么小的一個角度入手來討論中國的杠桿率這么大一個問題,這與通常從更為宏大的視角來進行的討論迥然不同,這其實與我本人身處實務部門的經濟實感有著密切的關係。在這里,匯率與杠桿率的關係總讓我覺得“養癰貽患”這個成語用在這里會特別貼切:一個生龍活虎的強壯武士,背上長了一個很小的瘡,大家都覺得是不算什么的小毛病,沒想到最後就是死在這么個小瘡上。

關於中國杠桿偏高的事實,前面的同仁都已講了很多,我就只是簡單地提一下。中國經濟的負債率偏高,現實狀態就是大家常說的“內生動力不足”。在微觀上,企業盈利狀況不好,資產負債率持續上升;在宏觀上,政府負債率比較高,貨幣存量比較大。我這里討論“去杠桿”,其實就是討論如何解決這些問題。

對於企業來說,到底其杠桿率是怎么上來的呢?

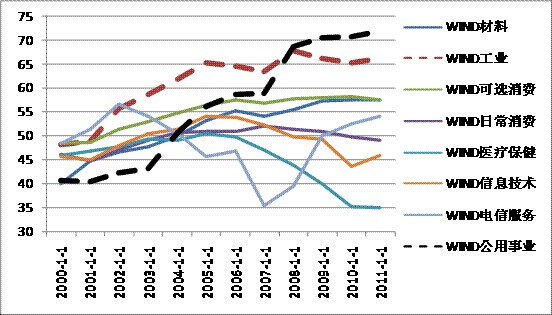

我們來觀察圖表1,它是a股上市公司分行業的資產負債率,十年前不同行業之間的資產負債率差別非常小,最高的和最低差距在10個百分點以內,然而十年之后已經相當離散,最高的和最低的差了約35個百分點。如果看曲線的最右端,從下依次往上看,就會發現存在一個隱形的分水嶺把這些行業分成了負債率高低兩組,即“可貿易程度”的高低構成了資產負債率高低的分野,“可貿易程度”越高的行業資產負債率越高;反之,就越低。

圖表1 中國上市公司分行業的資產負債率(%)

資料來源:wind,興業銀行

“可貿易程度”是什么意思呢?如果一個東西可以方便地賣到國外去,國外的東西也可以方便地賣進來,就叫可貿易程度高;反之,如果一個東西很難賣到國外去,國外的東西也很難賣進來,就叫可貿易程度低。可貿易程度的高低既與商品的物理性質有關(比如,不便於長途運輸的,往往可貿易程度會比較低),也跟貿易政策有關(比如,如果國際上普遍在這方面貿易壁壘很高,那么,即使便於運輸可貿易程度也會很低,比如由於各國之間普遍無法自由移民,就導致服務業就屬於可貿易程度低的行業)。

在圖表1中,醫療保健行業是十年里資產負債率唯一下降的一個行業。為什么呢?就是因為它的可貿易程度非常低,比如,普通人能隨便去美國看病嗎?很難。普通人能直接用美國原產的藥嗎?國家醫藥主管部門不批準根本不可能。更何況,跨國也不能使用醫保。所以,由於有強大的貿易保護和行業管制政策在里面,所以,醫療保健行業的可貿易程度很低。

再看資訊技術,資訊技術主要是硬體技術、互聯網技術、數據處理等。這個我國也是高度保護、從而其可貿易程度很低。對於互聯網,看國外的網站需要“翻墻”。

再看一下日常消費,在大賣場里的不少東西都屬於這個行業(但不是全部)。決定其可貿易程度高低的,關鍵是渠道和不同國別的消費習慣。這也大大降低了其原本該有的可貿易程度。

那么,是什么讓我想到用可貿易程度來解釋行業間資產負債率的差異呢?

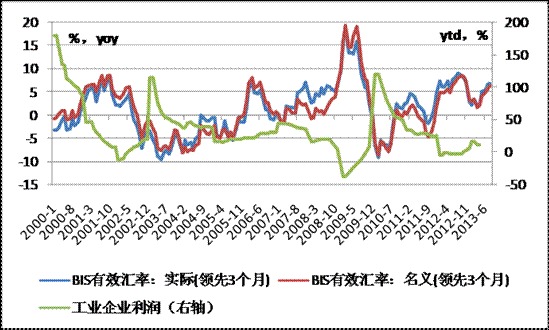

關鍵是圖表2,其清楚地顯示,人民幣有效匯率(由於名義有效匯率和實際有效差別不大,在后文不再特別區分二者)的高低與中國工業企業(而不僅僅是出口企業)的利潤呈反方向變化:人民幣有效匯率越高,我國工業企業的利潤就越低;反之,當我們有效匯率越低的時候,我國工業企業的利潤就越好。

圖表2 人民幣有效匯率與中國工業企業利潤

資料來源:ceic,興業銀行

對於一個企業來說,無論其最初的資產負債率有多高,只要盈利能力沒有問題,最終總是可以把負債率降下來;反過來,無論其最初的負債率有多低,由於每次都無法把債換完,就會債臺節節高升,最終債臺高筑。一句話,恰恰是由於人民幣有效匯率的持續上升導致了中國工業企業盈利能力不斷受到削弱,導致其資產負債率持續上升。

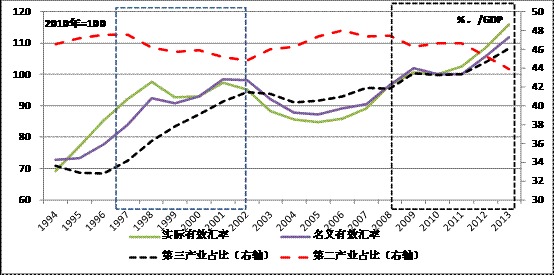

我們進一步從國民經濟的三次產業來觀察這個問題。根據圖表3提供的資料,我們發現:在有效匯率快速上升的年份(比如1997-2002年和2008年至今),都是第三產業占gdp比率快速上升的時期,相應地,也是第二產業占比明顯下降的時期;反之,在有效匯率下降的時期,比如2003-2007年,則是第二產業占比明顯回升、成就了中國“世界工廠”的時期。其之所以與有效匯率密切相關,關鍵是大宗商品和制造業(正好對應第二產業)是可貿易程度最高的行業,而服務業(第三產業)則是可貿易程度最低的行業。

我國當前第二產業占比的顯著下降和制造業資產負債率的上升,其實正是所有有效匯率高估的經濟體都不可避免地會出現的“產業空心化”現象,同時也是人們流行語言中所講的“脫實向虛”問題的根源。

由此,圖表3也就解釋了為什么大家天天說金融“不支援實體”的原因。這里的“實體”其實就是指第二產業,而顯然不是指所有的行業(比如,醫療保健和服務業還是支援的,因為他們是賺錢的)。因為制造業不賺錢,而且資產負債率還在持續上,金融企業為什么還要給它錢?無論是從盈利的角度還是從控制風險的角度,不繼續給都是再正常不過的,這也是優化金融資產設定的市場機制在起作的表現。所以,從政策的角度來說,政府應該做的不是從道德的、從良好愿望的角度來呼吁“要支援實體經濟”,或是用行政手段要求必須把錢貸給這些不賺錢的企業,而是要深刻反思“到底是什么讓幾乎所有第二產業的企業都不賺錢了”?!

圖表3 有效匯率與第二產業和第三產業占比變化

資料來源:ceic,興業銀行

如果從銀行資產負債表反映的情況來看,最近幾年銀行的壞賬率面臨著嚴峻的上升壓力。這些壞賬從地區分布來看,主要在過去的出口強省(市);從行業來講,主要分布在制造業和商貿(主要是鋼貿、有色等大宗商品貿易)領域。

到此,我覺已經清楚地解釋了微觀層面企業高杠桿率產生的原因。

現在讓我們轉到對宏觀層面杠桿高懸現象的解釋上來。

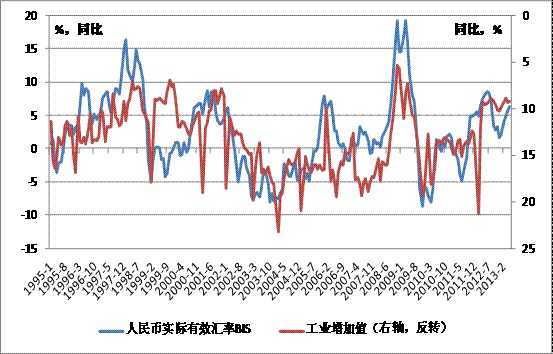

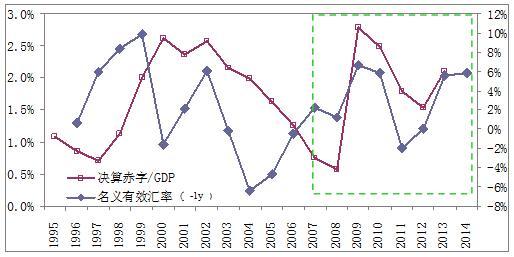

由於目前第二產業占中國gdp比例的七成左右,一旦第二產業盈利出現問題,其結果就是整個經濟的疲軟和增速下滑。所以,圖表4非常清楚,人民幣有效匯率與倒轉之后的工業增加值同比曲線吻合得非常好。這意味著,人民幣實際有效匯率高估造成了中國經濟增長偏低。此時,政府出於對就業問題的擔憂就不得不動用積極的財政政策來“穩增長”,即財政不得不加杠桿。積極的財政政策如果不能搭配實質上寬鬆的貨幣政策(不管書面和口頭上如何表述,實質重於形式),是不會起什么作用的。因而,以投資為主要內容的積極財政政策必然最終會誘導出實質上寬鬆的貨幣政策,誘導出社會信用的擴張(雖然貸款未必大規模,但貸款在社會信用中只是的一個不足五成的組成部分),由此造成貨幣存量偏高。圖表5和圖表6清晰顯示了2008年之后年度財政決算赤字率和社會融資/gdp與上一年度有效匯率之間的緊密正向關係:上一年匯率高估,經濟表現就會很差,下一年政策必然就是擴張的。

圖表4 人民幣實際有效匯率與工業增加

資料來源:ceic,興業銀行

圖表5 有效匯率與年度赤字率

資料來源:ceic,興業銀行

注:圖中的“-1y”表示領先一年。

圖表6 有效匯率與社會融資

資料來源:ceic,興業銀行

注:圖中的“-1y”表示領先一年。

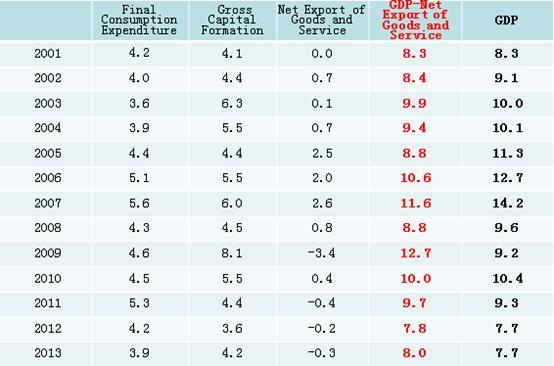

我們進一步從拉動gdp的“三駕馬車”來看,也是如此。從年度來看,根據圖表7提供的資料,2001-2013年十三年間,假定凈出口對經濟的拉動是0,那么,中國經濟增速即使在最低的一年也高達7.8%(2012年),其他年份都至少在8.0%以上。從季度數據來看,2014年第一季度我國gdp中內需部分(消費+投資)增長更是高達8.8%,這可是沒有任何刺激下的自然增長啊,已經不低了。如果我們連7.4%的經濟增速都能夠接受,那么,經濟還有什么必要刺激呢?但是,算上凈出口對經濟的負向拖累之后,我們就不得不采取積極的財政政策來“穩增長”以“保就業”了。

經濟學的邏輯告訴我們,所謂均衡匯率就是內外部同時達到均衡的匯率。其中,內部均衡是指經濟充分就業,外部均衡則是指國際收支平衡[1]。從目前來看,國內面臨巨大就業壓力,而自2009年及其之后,中國經常項目順差相對於gdp的比率已連續五年落入了3%這一國際經驗上認可的國際收支平衡閾值之內。由此清楚顯示,人民幣有效匯率已經出現了高估。而高估的匯率透過低迷的經濟,迫使宏觀政策不得不加杠桿。

圖表7 年度gdp與三駕馬車拉動(%)

資料來源:ceic,興業銀行

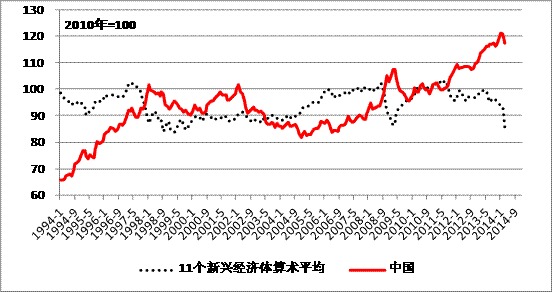

實際上,人民幣的有效匯率可以完全解釋1994年以來中國經濟的歷次冷熱變化。根據圖表8提供的資料,凡是人民幣有效匯率不高於其他11個新興經濟體的平均有效匯率時,都是中國經濟表現不錯的時期,比如1994-1997年,2003-2008年,2010年;反過來,凡是人民幣有效匯率高於其他11個新興經濟體的平均有效匯率時,都是中國經濟低迷、不得不采取擴張政策的時期,比如1998-2002年,2009年。一句話,人民幣實際有效匯率對中國經濟的影響,遠比很多人想象的要大得多,它是目前中國經濟問題的關鍵。

圖表8 人民幣實際有效匯率與其他11個新興經濟體的有效匯率比較

資料來源:ceic,興業銀行

注:11個新興經濟體為巴西、印度、俄羅斯、南非、印尼、泰國、韓國、台灣、墨西哥、波蘭、捷克。

關於匯率對經濟的巨大影響,伯南克在《大蕭條》[2]一書的序言中有非常清楚而直白的表述:

“那些在大蕭條早期就放棄了金本位制的國家從大蕭條中復甦得更快。事實已經證明,這個穩健的實證發現是透徹地理解大蕭條本身以及一般的貨幣政策和匯率體系的影響的鑰匙。” (伯南克,序,第2頁)

不僅如此,在該書中收錄的一篇文章還進一步論述到:

“貶值的國家比那些沒有貶值的國家的出口和工業產值增加更快,並且貶值的國家的實際工資更低,利潤更大,這可能有助於提高產出。……在這種情勢中,不必認為貶值是“以鄰為壑”的政策。因為……它們在產生國內利益時對外國也有好處。” (第95頁)

其在匯率與工業增加值、利潤方面的結論,與我們前文所呈現的人民幣有效匯率與中國工業增加值、工業企業利潤方面的經驗結果高度吻合。所以,如果人民幣能夠貶值,將會令中國經濟重現活力,由此也將能夠對全球經濟釋放出更大需求,為全球復甦作出更大貢。因而,此時進行人民幣匯率調整,其本質並非“以鄰為壑”。

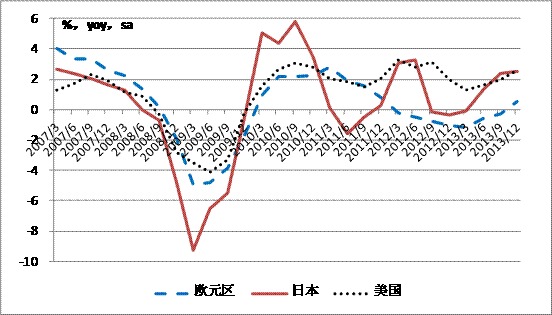

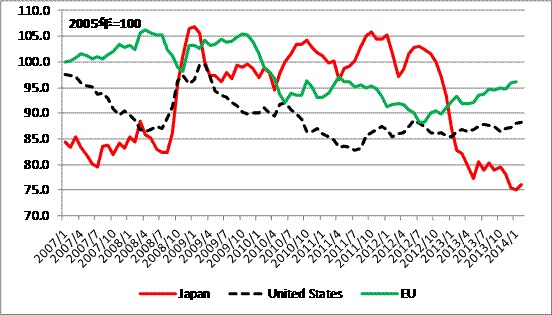

而本輪西方三大經濟體美國、歐元區和日本復甦的不同節奏,即美國更快,日本其次,歐元區最慢,也清楚地顯示出經濟增長與有效匯率的關係:從2008年之后有效匯率的總體水平來看,美國最低,歐元最高,日本在2012年之前一直很高,但在2012年末安倍上臺之后貶值幅度很大,2013年后日元的有效匯率超過美國成為最低的(圖表10)。總體結果是,早貶值者早復甦。

圖表9 美國、歐元區和日本gdp同比增速

資料來源:ceic,興業銀行

資料來源:ceic,興業銀行

最後,我們轉向如何去杠桿問題的討論。

只有讓企業能夠賺到錢、這樣中國經濟就不會那么低迷,就不會再需要反復“穩增長”。這樣,企業的微觀杠桿和政府的宏觀財政和貨幣杠桿就可以一起降下來。正如前文所論述的,人民幣有效匯率直接影響企業利潤,因此,去杠桿的辦法就應該是:修正高估的人民幣匯率。

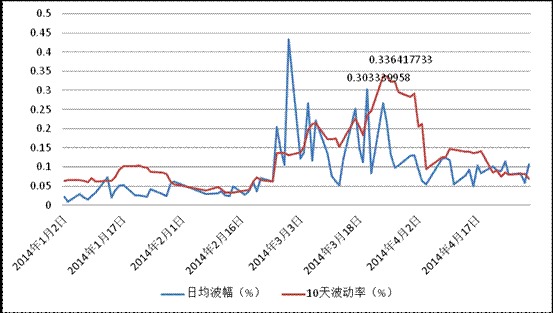

那么,如何操作呢?簡單地擴大人民幣匯率波動幅度是不行的。因為我們注意到,每一次擴大波幅都只不過是波動率的一次性提高。比如,2014年3月15日人民銀行宣布波幅的第三次擴大,僅僅在一個月之后,人民幣匯率的波動率就再度回到了擴大之前的狀態了(參見圖表11)。其中的主要原因,是因為市場成交價受中間價“錨定”,而人民幣對美元中間價的波動率嚴重不足,由此也造成波幅的擴大無法起到增強彈性的效果。

對於套利資本來說,中外利差(衡量預期收益)和匯率波動率(衡量預期風險)是決定其套利行為的兩大因素,在不干預的狀態下,套利行為影響匯率升降。由於危機后至今中外利差仍然很大,而擴大波幅的操作又未能讓人民幣波動率得到實質性提高,結果套利資本流入壓力很大。由此形成了一方面當前中國經濟表現低迷,但另一方面人民幣卻升值壓力難消的畸形狀態。

打破這種狀態的辦法,就是擴大日間中間價的波動幅度,以此真正讓人民幣匯率波動率得到提高,起到緩沖利差引力的作用。一旦波動率擴大給套利資本所造成的“拒斥力”與利差所產生的“吸引力”基本相當,央行就可以退出常態化干預,匯率就會自動修正以反映中國經濟的基本面。對於當前,由於經濟下行壓力較大,就是人民幣匯率的自然貶值,由於並非干預的結果,因而並不違背2013年g20在匯率問題上達成的共識。

我們的定量分析顯示,人民幣市場成交價的日波動率必須達到0.50%左右才足以拒斥套利資本,而這相應要求中間價的波動率需要達到0.38%,由此得到的中間價的日間波動幅度應該不小於0.30%才行[3]。

圖表11 3月15日擴大波幅前后的人民幣收盤價波動率

資料來源:bloomberg,興業銀行

(具體參見魯政委、郭嘉沂,2014:《如何改革出一個富有彈性的匯率》,興業銀行研究報告,5月9日。)

上一篇

下一篇