〈鉅亨主筆室〉境外投資前宜做妥當地政情研究!

鉅亨網總主筆 邱志昌博士

壹、前言

金融市場偶會發生關鍵性行情轉折,這種中期以上的轉折點,常是長期多或空頭行情里程碑。行情轉折大多只呈現在,一兩天的多空劇烈纏鬥交易上。只有處在當下,盯住盤面變化的專業經理人,才有想要馬上強烈去瞭解的動機。大多數投資人,大多在事後一兩天後,發現狀況不對才想去瞭解,這就失掉先機了!

如果這項投資標的是在國內那也還好,在電視與網路與平面媒體聚焦下,一般投資人對國家重大政經訊息變化,只有短暫先知與後覺時間差異,不會渾然不知。要分辨國內政經帶進來對行情的多空、與利害影響關係不難;至少還有金融機構業務員可問、報章雜誌可參考。但,海外或境外投資就不同了,因為文化與制度等差異;因此要判斷事件影響效果,需要費一翻功夫。依我們經驗,如果要或已經投資境外金融商品,最好是平日就對對這個國家,進行政治與經濟資料閱讀;先有最基本的判斷概念。

本文以泰國政局與股市的互動為範例,蒐集相關資料與文獻、研究報告等,對該國政經基本面做基礎研究;此研究結果,或可成為未來投資泰國股市參考;研究方法也可擴及,對其它開發中國家之投資研究借鏡。換言之,可以將這種研究方式用在對其它國家的金融投資研究。

貳、金融投資最困擾的是「資訊不對稱」!

投資境外基金,最困擾的問題是「資訊不對稱」(Information Asymmetry)。在經濟學上,「資訊不對稱」的定義,白話是「你知道的事,我不知道」。生活上這種情形很多,但多無傷大雅;但金融市場就不行了,它涉及投資損益;影響理財得失。市場的重大利多或利空,投資者怎能不瞭解?影響金融投資變數的因素中,概略性區分只有兩類變數:一為經濟性,另一個為非經濟性。經濟性因素可以運用經濟財務理論去分析詮釋,大多放諸四海皆準。但,非經濟因素就不同。它呈現樣貌很多樣化,如果沒去過該地區或國家,對事件的多空判斷,會宛若瞎子摸象、隔靴搔癢。

要掌握這些非經濟因素,其實並不困難,只要抓住核心因素。在非經濟因素中,對金融市場最有影響的,就是一個國家政局變化。政治體制是經濟資源的分配模式,概觀政治情勢,可以建立對一個陌生國家,初步最基本印象。如果能夠常閱讀國際財經刊物,或是多看國際電視新聞,並參考國內外專家研究觀點,平日就可以做好這種功課。這種研究習慣,有助於在重大關鍵時,對該國政經變動做出深入判斷,進而容易做出正確金融投資策略。

近期我們研究,開發中國家(Developing Countries)經濟與股市時,發現一個有趣的對比個案。我們發現,兩個經濟新興國家,泰國與俄羅斯兩國股市,對政治變數反應截然不同。前者面對的是國內政治動盪,後者面對的是國際政治變數。但,泰國SET綜合股價指數,在過去這一段期間;「黃衫軍」(反政府)與「紅衫軍」(親政府)對峙的四個多月中,股價指數是上揚的。而俄羅斯RTS股價指數,是被歐美兩次經濟制裁後,才開始觸底反彈。對俄羅斯股市,我們之前已着墨不少,目前我們對它最好奇的是,它現在是否已經由空翻多了?而這又是否意謂,俄羅斯在烏克蘭問題上,已經與歐美達成默契,要讓5月25日的烏克蘭總統選舉順利進行?或是俄羅斯經濟發展,將確定向中國傾斜,與中國簽訂長期天然氣供應合約,維繫該國經濟成長於不墜?俄羅斯RTS股價指數,面對的是國際政治強權鬥爭;你來我往、俄羅斯要拉中防西。

圖一:俄羅斯RTS股價指數日K線圖,鉅亨網國際股

[NT:PAGE=$]

叁、泰國的政情與經濟基本面「波動」多很大!

但,泰國的SET綜合股價指數,所面對的政治因素便不同。由圖二,泰國股價指數日K線圖,泰國股市之下跌是起因於國內政治動亂。剛開始是該國的反政府勢力,反對該國內閣總理盈拉‧欽那瓦繼續執政,掀起「黃衫軍」示威抗議;繼之而來的是,支持政府的「紅衫軍」也加入戰局。兩派人馬在泰國首都曼谷,展開對立的街頭群眾運動。2013年11月起政局出現變化,反政府的民眾所組織的「黃衫軍」,開始包圍政府機構要求總理盈拉‧欽那瓦下台。

為因應不穩的政局,盈拉‧欽那瓦於2013年12月9日宣佈解散國會,並訂2014年2月2日,進行泰國國會下議院改選。但,此次改選卻在2014年3月,被泰國憲法法院判定「違憲無效」。以圖二做研究判斷,泰國SET綜合股價指數隨著政情變化,由2013年12月初開始下跌,到2014年1月3日止跌。之後再由當天低點1215.86點觸底反彈,自此卻在曼谷街頭運動紛爭中,展開長達5個月的多頭行情。在此期間中,泰國政局動盪並未平息。該國憲法法院對盈拉‧欽那瓦,進行違法調查及審判。

支持政府的「紅衫軍」也不甘示弱,領導人賈涂朋(Jatuporn Promphan)的「反獨裁民主聯合陣線」,槓上了黃衫軍,在首都曼谷街頭長期對峙;雙方街頭運動使泰國社會不安至今。5月7日,泰國憲法法庭宣佈,現任總理盈拉‧欽那瓦及9位內閣閣員,因違法瀆職必需立刻解職,結束了盈拉‧欽那瓦兩年又9個月的總理任期,該國總理一職暫時由內閣商務部長代理。由圖二,SET綜合股價指數剛好在憲法法院宣佈前,5月 7日攻到1426.52點,當天以長黑線收盤,第二天繼續下跌整理。在此判決後,泰國社會情勢更緊張,支持政府的「紅衫軍」,對該項判決相當不滿,認為政府法院是反對黨開的。「紅衫軍」警告憲法法院,這個不公的判決將使泰國發生內戰。

圖二:泰國股價指數日K線圖,鉅亨網國際股

但,5月20日凌晨,泰國軍方突然宣佈,該國進入戒嚴狀態,並且在一宣佈後,軍隊迅速接掌國營電視台。雖是戒嚴,但當天SET股價指數,以1398.75點收盤、只小跌11.88點;這與我們台灣投資者,對戒嚴的「想像」有很大差異。泰國陸軍總司令在宣佈戒嚴令後還特別強調,這並非政變而是要恢復社會正常運作。如果這種戒嚴令是在其它民主國家發佈,股價恐怕會大跌一段;如2001年,美國因911事件,國家進入「緊急狀態」,次日美國股市還為此休市。

回顧泰國的政局歷史,泰國軍方也曾在2006年時發動政變,推翻前總理塔克信‧欽那瓦(Thaksin Shinawatra)即盈拉的兄長,將他驅逐出泰國。當時SET股價指數、與泰國貨幣泰銖皆曾大跌。以2006年與這一次的政情演變相比,我們感到有趣的是,同樣多是總理下台事件,但此次對股市的影響卻是背道而馳。而另一個現實是,雖然是民主政治,但在泰國政局中,軍方有舉足輕重地位,它的決定也是泰國政局的國家方向;這種情況在一般已開發的民主國家很少見。

圖三:泰國經濟成長率,鉅亨網指標

而相同的,泰國的經濟成長趨勢波動也很大。由圖三,泰國經濟成長率觀察研究,不知是否因為統計計算基期(Base Period)問題,泰國的年度經濟成長率,近幾年來大幅擺盪。2009年第二季為-5.2%,2010年第一季為12%,2011年第四季為-8.9%,2012年第四季高達19.1%,但今年第一季為-0.6%。去年同期低成長,今年同期就高成長。投資機構多將今年第一季的經濟負成長,歸咎於「黃衫軍」與「紅衫軍」運動。這與圖二,泰國SET股價指數,似乎也不對稱;因為,它在今年第一季是上揚的多頭格局。如果股價指數趨勢是「預見未來」,則今年第二季泰國的經濟成長率將大幅成長?這也顯示該國的經濟成長波動幅度的確很大![NT:PAGE=$]

肆、泰國的經濟活力優於政治不穩定!

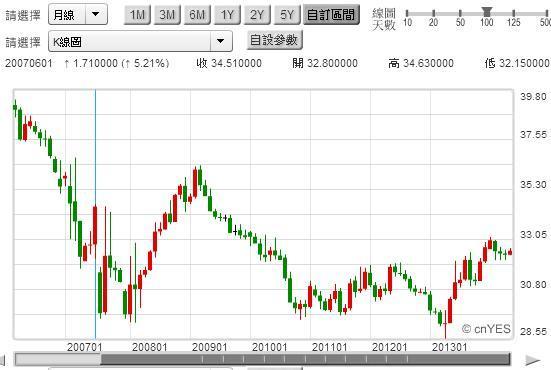

圖四:泰國股價指數月K線圖,鉅亨網國際股

再由圖四,泰國SET綜合股價指數月K線圖,長期的泰國股價指數走勢,走的卻又是多頭格局。目前SET股價指數,已經遠遠高過2008年全球金融風暴期間的高點。以當初2008年的最高點,與最近的最高點相比,接近一倍之距;前者約為887.94點,後者約為1649.77點。這也是說,在長期的架構上,泰國SET股價指數與美國道瓊股價指數長期趨勢是一樣的,多是在2008年後能夠續創新高。這是政治不穩定的國家?

在1997年7月亞洲金融風暴(Asian Financial Crisis)前,泰國的經濟快速成長。因為國內的利率高,但泰銖相當穩定,因此企業槓桿大幅擴張,房地產價格狂飆,因此經濟泡沫化的徵兆出現。1996年後該國得出口明顯出現負成長,外資機構對該國的投資意願降低。目前泰國的外匯存底,已在1,418億美元以上。但在1997年之前,卻只有300多億美元。1997年後國際投資機構已經認為,泰國的貿易餘額不足支撐其匯率,26泰銖兌換1美元;而且房地產價格過高,企業負債比率過高,因此外資開始賣掉,出脫在泰國投資的資產,將所得的泰銖兌換為美元離開泰國,這種情況到1997年6月後更嚴重,最後在7月時演成集體逃離。

泰國因為當時外匯存底少,無力干預外匯市場,因此在國際外匯市場中,泰銖貶值嚴重失控,造成外資對亞洲貨幣貶值的羊群效應。失控的貨幣貶值效應,很快感染到韓國、台灣、香港等亞洲國家,造成克魯曼博士所說的「蝴蝶效應」(Butterfly Effects)。使這一些國家的貨幣貶值,與股價指數大跌同步,成為金融災難。1998年初時,泰銖曾大幅貶值至57泰銖兌換1美元;SET股價指數也幾乎腰斬,由1997年第一季的高點,約為705點大跌至約459點。

圖五:美元兌泰銖月K線圖,鉅亨網外匯

在此次亞洲金融風暴中,國際貨幣基金(IMF)共金援40億美元,連同亞洲開發銀行等之金援,共計泰國獲得金援約有172億美元。在國際貨幣基金金援下,泰國進行一系列國內金融改革,並執行緊縮貨幣政策,該國經濟漸漸穩定。

一、以經濟成長率的變化來看,泰國在1995年時年成長為9.3%,1996年亞洲金融風暴前一年為5.88%,風暴當年為-1.45%。1998年為-10.77%,1999年為4.22%,2000年為4.8%;由這些數據看似由2000年起,該國就揮別亞洲金融風暴陰影。二、但以SET股價指數的變化為依據,在2003年時SET股價指數,才又再度接近風暴前高點700多點;但指數真正站穩在700點以上要到2005年。三、而外匯市場也一樣,自1997年到2005年期間,泰銖兌換美元多在47.25、37、44.2、39.1、40.3兌1美元游走,2005年前匯率仍然疲軟。四、而以金融機構,銀行的逾期放款比率觀察,含公民營與外資與金融公司等,該國全部金融機構全體逾期放款比率,在1998年時高達45%以上;而到2004年時仍然在10%以上,2005年時多還在8%以上。

由這四項數據,我們可以判斷,泰國在2005年以後,才真正慢慢走出金融風暴陰霾,重新站起來所需時間約8年以上。以經濟成長率數據觀點,部份學者認為是乃川政權解救了泰國經濟;但,由逾期放款比率的變化,另一派學者則將成功歸因於前任總理塔克辛‧欽納瓦。

塔克辛‧欽納瓦於2001年2月當上泰國總理,成為泰國第23任總理,而且他是史上第一位當滿四年的泰國總理。但,在第二任後2006年2月24日,塔克辛‧欽納瓦也因倒閣等政治危機,宣佈解散國會;而在之後改選中,塔克辛‧欽納瓦仍然連任成功。但,塔克辛‧欽納瓦的總理位置仍然不保,2006年9月9日他到出席聯合國會議期間,泰國軍方發動政變將他推翻。塔克辛‧欽納瓦共執政五年半。

伍、結論:政治情勢研究是境外投資必要工作!

由泰國近20多年來的政局演變,很清楚看到:一、軍方力量在泰國政局中,扮演重要角色。泰國雖然採內閣制,但長期政局不穩,能夠任期屆滿全身而退的總理不多。二、由總體經濟的表現,泰國是一個需要外資投資的國家;經濟發展的特質與中國大陸近似,多是投資型經濟。三、由SET綜合股價指數的月K線圖來看,剛去職的盈拉在職期間,股價指數還能突破2008 年,全球金融風暴時新高,並且持續上揚。而塔克辛也應是,泰國真正脫離亞洲金融風暴的主要執政者。上市公司總市值的大幅增加,似乎與執政團隊無關,這也是民主國家少的?[NT:PAGE=$]

但成功的經濟表現卻無法保障任職屆滿,這種政治不穩定但股市卻猶能創新高的特色,應是開發中國家的政經現象非常特殊之處。我們由泰國的政治變動,與股價指數的互動中見到,泰國的經濟相當有活力,而歷任總理也能帶領該國,渡過1997年亞洲與2008年全球金融風暴。雖然「政局不穩」一直是該國的社會隱憂,但似乎多不影響該國經濟發展與股價指數多頭趨勢。有此研究心得後,我們未來再判斷泰國政經變化時,便可以將這些特色做為依據。我們認為,對一個國家的金融投資,多宜先作基礎研究,才可以避免資訊不對稱;對於各種事件的判斷走味,而做出不恰當的投資決策!當然,最好的研究方法是,親身到當地深入見識;這樣一定會釐清,我們認為不可思議之處,也不會再大驚小怪;畢竟讀萬卷書,不如行萬里路!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇