【趙洪虎(化工組)】供需壓力較大二季度塑料偏空

鉅亨網新聞中心 2014-05-20 15:28

供需壓力較大二季度塑料偏空

摘要:綜合來看,二季度存在一定的供應壓力,加上成本支撐將有所削弱,石化的利潤修復,二季度的lldpe走勢偏空,節奏上,前半段隨著地膜需求逐漸轉弱,塑料逢高沽空為主;后半段,主要是進入7月份,棚膜備貨從東北開啟,長線版面低位多單。

1.塑料先抑后揚

2014年一季度,lldpe期現價格總體呈現先抑后揚的態勢。春節前商家出貨積極,終端用戶略有備貨行為,再加上一月線性進口到港量較少,供需情況較好,但石化不斷下調出廠價抑制了市場情緒,整個一月份處於高位震盪格局。二月上旬受春季影響,現貨市場基本停滯,節后下游工廠開啟緩慢,加上節日期價石化累計大量庫存,在供應寬鬆的局面下,石化為了去庫存不斷下調出廠價,期價一路下跌,累計下跌500點左右,下旬下游地膜廠家開工提升,補倉意向好轉,貿易商接貨意愿增強,石化庫存小幅下降,社會庫存小幅上升,期價反彈了50%。進入3月份,進口到貨創近幾年新高,加上累計的石化庫存,供應壓力非常大,10天內期價兩次跳空大幅下跌,l1409合約由月初10800附近最低跌至9995,累計下跌800點左右,再次局面下,石化開始限產保價,一方面對一些裝置進行停車檢修,降低開工負荷;另一方面上調出廠價,連續的上調價格促使期價不斷上揚,加上3月處於地膜旺季,整個中下旬都處於上漲行情,l1409由最低的9995上漲到10770附近,回到2月初的價格水平。

2. 成本利好支撐恐難延續

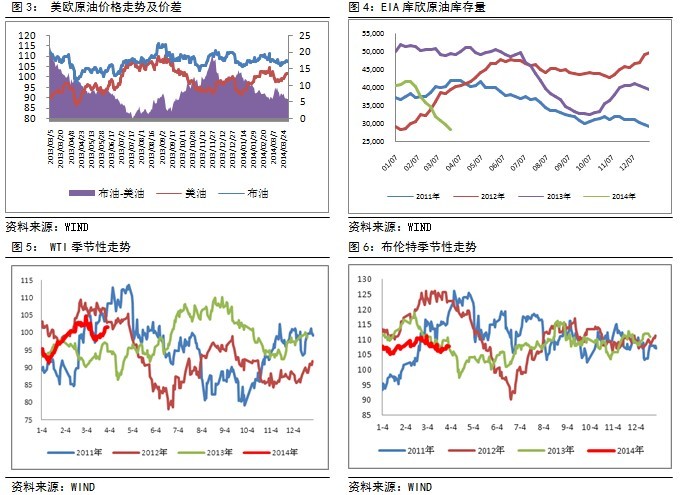

2.1 原油進入淡季,但俄烏危機風險較大

一季度國際原油震盪走高,1月上旬交易商獲利回吐、美國庫欣地區庫存高位使wti高位回落。1月中旬至3月初,美國寒冷天氣造成對取暖油的需求旺盛,加上eia庫欣地區庫存大幅下降,供需緊平衡造成歐美原油大幅走高。3月中下旬,天氣轉暖,美國釋放500萬噸戰略庫存抵消了俄烏危機的影響,原油價格回落。3月下旬,庫欣地區庫存連續下跌,目前已至近四年低位,wti再次進入上漲軌道,歐美原油價差進一步收窄。

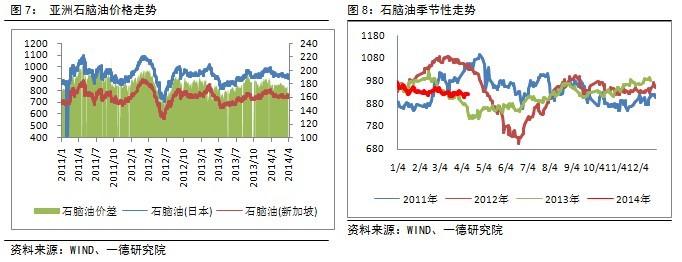

2.2 石腦油受裂解裝置檢修影響震盪走低

一季度亞洲石腦油價格震盪下行,主要是由於裂解裝置導致需求下降。日本與新加坡價差收窄。從季節性看,石腦油二季度下降的概率較大。

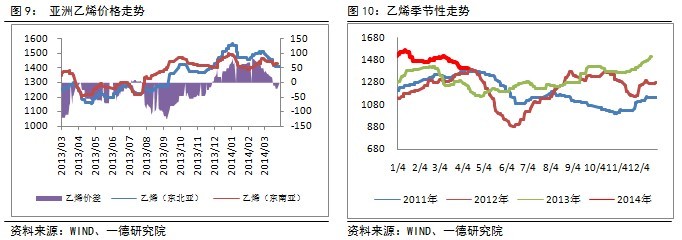

2.3 乙烯高位回落,二季度繼續下行概率較大

乙烯一季度總體來看處於高位下行態勢,東北亞乙烯一度居於1500美元/噸以上,高企的乙烯價格一度使pe聚合無利可圖,但隨著日本、台灣等地區檢修裝置開啟,乙烯逐步下行,目前已和2012年同期處於同一水平。從乙烯地區間價差來看,東北亞和東南亞價差逐漸減小,目前已處於小幅貼水狀態。從季節性上來看,乙烯在第二季度下行的概率較大。

3.新增供需弱平衡,去庫存壓力較大

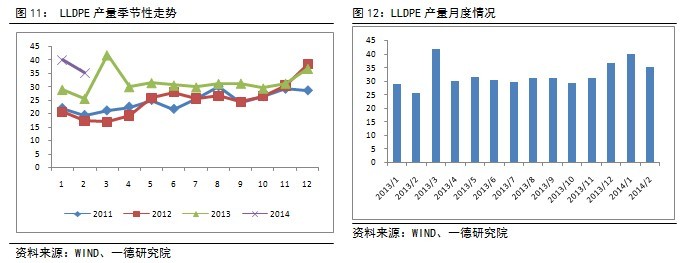

3.1 石化加大檢修力度,產量新增減少

2014年1-2月lldpe延續了去年12月的開工率,產量創近幾年新高,3月份除去一致處於停車狀態的大慶石化8萬噸產能lldpe裝置和蘭州石化6萬噸產能老全密度裝置,沈陽化工(000698,股吧)10萬噸產能3月7日開始停車一個月,上海賽科30萬噸lldpe裝置自3月10日停車40天,廣州石化26萬噸lldpe裝置3月26日停車一周,但四川石化30萬噸lldpe新裝置於3月20日開車,綜合估算3月產量38.8萬噸。4月份,新停車的有茂名石化22萬噸全密度裝置計劃4月15日-5月3日停車,揚子石化23萬噸lldpe裝置4月15日-29日停產,獨山子石化12萬噸老全密度、30萬噸新全密度1線於4月11日停產7天,福建聯合新增5萬噸lldpe產能開車,綜合估算4月產量在35.6萬噸。5-6月目前公布的檢修計劃包括:中沙石化30萬噸lldpe裝置5月7日起檢修10天,鎮海煉化45萬噸lldpe裝置5-7月大修45天,中原石化26萬噸lldpe裝置5月5日檢修一周,加上尚未公布以及一些臨時的檢修,5,6月份的產量預計和4月相差不大,綜合估算二季度月均產量在35-36萬噸。

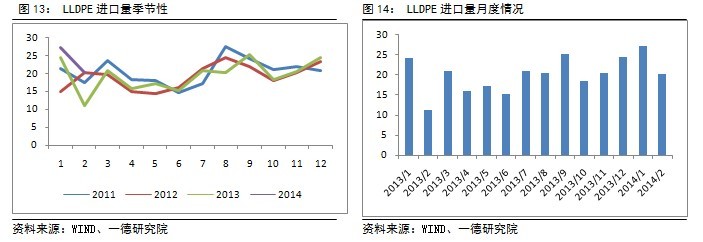

3.2 匯率上升,二季度進口量難有大幅增長機會

今年lldpe1月的進口量27.2萬噸創近3年的新高,2月進口量20.3萬噸。由於今年的匯率大幅上升,進口利潤受到很大影響,2月開始進口理論利潤已處於倒掛,根據季節性及利潤情況,我們預計3月的進口量根據應該20萬噸左右。今年的農膜旺季較去年延遲一些,加上匯率上升導致進口利潤下降,預計二季度平均進口量約在17萬噸。

3.4 需求逐漸進入淡季

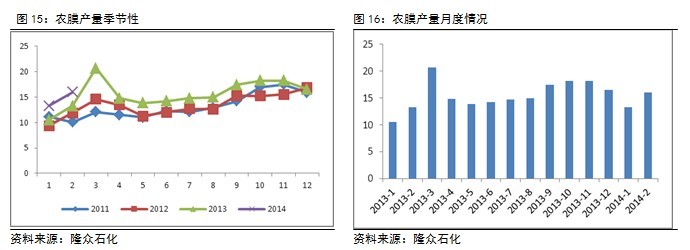

三月為地膜生產的旺季,據市場訊息稱,今年的地膜旺季由於春節較去年晚,工廠開工受影響,且節后原料價格持續下跌,受買漲不買跌心理影響,市場備貨謹慎,進入4月后,華北地區農膜進入剛需采購,石化連續調漲。但4月中旬開始,地膜生產逐漸進入淡季,棚膜生產旺季要7月左右才能開始備貨,6月東北地區可能會有少量備貨。因此二季度農膜將進入淡季。根據季節性及開工率,我們估算3月農膜產量在20萬噸左右,二季度平均產量在15萬噸。

薄膜產量在一季度通常為上行態勢,且薄膜的產量和國內的宏觀經濟相關度較高,而今年的宏觀經濟較弱,一季度gdp增長預計只有7.3%左右,根據國內今年的宏觀經濟情況及本身的季節性走勢,預計3月份薄膜的產量在100萬噸,二季度月均在95萬噸。

3.5 新增供需弱平衡

二季度供需矛盾的焦點在於石化檢修減產的力度和淡季下游需求下降的幅度,根據已公布的石化檢修計劃、今年的市場情況、季節性等因素,我們對新增供需進行了估算,並制作了新增供需平衡表(見表1),通過估算發現二季度新增供需處於弱平衡狀態,較去年12月至1月的新增供應寬鬆要緊的多,較去年10-11月的新增供應偏緊略松。

但是,表1僅作為一個參考基礎,實際的新增供需需要重點關注石化在5,6月份會有哪些新的檢修以及下游的開工率。

表1 新增供需平衡表(萬噸)

|

日期 |

產量 |

進口量 |

供給量 (薄膜) |

農膜產量 |

薄膜產量 |

需求量 (線性) |

供需差 |

|

2013年10月 |

30 |

18 |

36 |

18 |

96 |

31 |

5 |

|

2013年11月 |

31 |

21 |

39 |

18 |

103 |

33 |

6 |

|

2013年12月 |

37 |

25 |

46 |

17 |

100 |

32 |

14 |

|

2014 |

- 川普高關稅啟動!聯準會利率決策增變數

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇