鉅亨網新聞中心

新國九條遠水難解近渴 央行定向引水而非全面放水 ——民生宏觀周報(2014-5-11)

民生證券研究院副院長、首席宏觀研究員 管清友博士

民生證券研究院宏觀研究員 張媛、朱振鑫、牟云磊

核心觀點:

短期經濟:歐美需求回暖帶動出口如期回升,5-6月將繼續好轉,助力二季度經濟企穩。

短期通脹:豬價下跌帶動cpi超預期回落,5-6月將有所回升,年內溫和可控。ppi環比未能轉正,顯示需求仍處低位。

短期流動性:央行凈回籠不改流動性寬鬆,從小川表態來看,未來央行將繼續保持定力,著力通過定向引水降低薄弱環節的融資成本,而非全面放水。

政策聚焦:新國九條部署資本市場改革,中長期意義重大,但遠水難解近渴,短期對沖ipo的作用有限。

一、短期經濟:歐美需求回暖帶動出口如期回升,助力二季度經濟企穩

4月出口同比增長0.9%,進口同比增長0.8%,均明顯超出市場預期。貿易順差185億美元。

出口低速主因基數,外需正加速回暖。我們反復提示,二季度出口好轉將是經濟企穩的重要力量。4月扣除對港出口后,出口同比9.5%,較3月6.8%進一步改善。歐美經濟擺脫寒冬沖擊加快復甦是出口改善的主因:4月對美出口增長12%,對歐盟出口增長15.1%,分別拉動出口增長2.1和1.8個百分點,較上月大幅回升。

預計5-6月出口將繼續好轉,帶動二季度經濟企穩。一是歐美先行指標顯示外需持續回暖,二是國內擴大出口退稅范圍等穩出口措施將持續發酵。三是實際有效匯率貶值拉動出口。此外,去年5月外管局出臺20文之后,虛假貿易受到遏制,基數擾動將淡去。

進口回升顯示內需低速企穩。4月穩增長帶動企業原料庫存回補,主要大宗商品進口明顯改善,顯示內需正延續企穩態勢。但考慮到政策僅為微刺激,房地產銷售仍在回落,庫存去化壓力較大等因素,內需短期內難有實質性改觀,未來進口仍維持低速。

綜合來看,出口不悲觀,進口仍不樂觀。二季度貿易盈余將改善,人民幣匯率貶值空間不大。

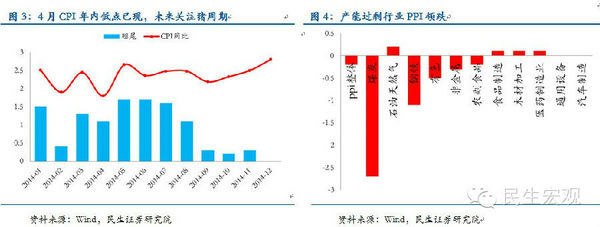

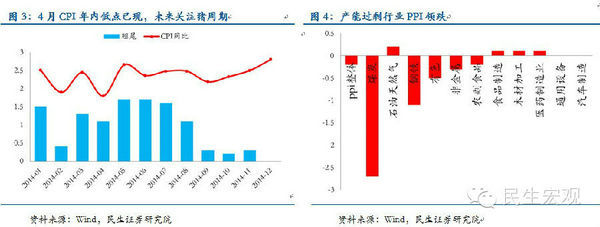

二、短期通脹:豬價帶動4月cpi超預期回落,ppi延續低迷走勢

4月cpi同比上漲1.8%,環比-0.3%,4月鮮菜、豬肉價格大幅回落導致cpi走弱。食品項同比2.3%,環比-1.3%,其中鮮菜價格環比回落9.3%,豬肉價格環比回落6.6%。鮮菜價格下降因天氣變暖,鮮菜集中上市所致;傳統春夏的豬肉消費淡季且豬肉供應較為充裕導致豬肉價格繼續走弱。非食品項同比1.6%,環比0.2%,其中衣著項季節性環比上漲0.6%,娛樂項環比上漲1.0%,反映低階勞動力成本的家庭服務及加工維修服務環比上漲0.3%,勞動力供給趨勢性收縮,經濟結構調整對就業吸納能力增強,通脹仍有結構性壓力。

4月ppi同比下降2%,環比-0.2%,開工旺季和小規模微刺激措施並未帶動工業品價格企穩。分行業看,煤炭、鋼鐵、有色加工的4月價格環比繼續領跌。背后主要的拖累因素還是固定資產投資放緩導致上述工業品總需求疲弱,產能過剩嚴重的出品價格調整壓力較大。

向前看,全年cpi溫和,但翹尾壓力和豬肉價格見底回升將導致5月cpi反彈,預計5月cpi同比2.6%;小規模穩增長政策不足以改變工業品頹勢,但基期因素將導致未來ppi同比改善,預計5月ppi同比升至-1.5%。

全年通脹壓力不大,貨幣基調轉為中性偏松,但考慮到低位的母豬存欄、豬肉價格上漲帶動食品價格上漲的潛在不確定因素和低階勞動力成本供給壓力,潛在通脹壓力仍未消解,大規模刺激經濟的概率較低。

三、短期流動性:央行凈回籠不改流動性適度寬鬆 全面降準仍是小概率事件

本周公開市場凈回籠資金600億,但不改流動性寬裕的局面。五一節后,人民幣出現一波升勢,投資者結匯意愿增強,主要受4月高於預期的外貿數據推動,並非央行主動引導升值,人民幣升值對流動性偏正面。本周出臺的4月匯豐pmi數據在旺季中繼續回落,cpi同比回落至1.8%,央行貨幣政策執行報告提到要降低實體經濟融資成本,對於未來宏觀經濟下行壓力,越來越多的投資者開始相信央行不會收緊銀根,未來央行會著力維持流動性的穩定成為投資者的主流預期。在這種保障下,雖然中旬有財政存款上繳和存款準備金補繳壓力,但投資者普遍預期會平穩度過,流動性寬裕的局面未來有望持續。對未來流動性穩定的預期和持續處於低位的短端利率提高了機構的設定需求。

但與此同時,全面降準的概率不大。周小川行長近日明確回應降準傳聞:“不會輕易采取大規模刺激”,預示央行將繼續保持定力不刺激,著力通過定向寬鬆降低經濟運行薄弱環節的融資成本。

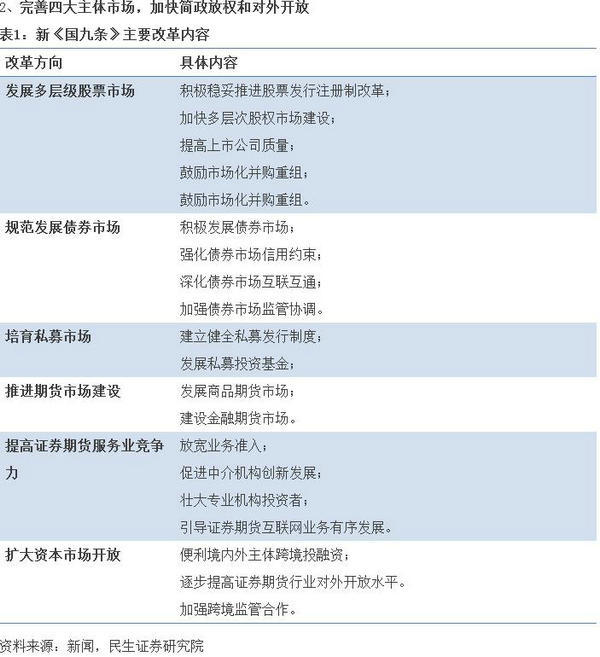

四、政策聚焦:新“國九條”中長期意義重大,但遠水難解近渴

5月9日,國務院印發《關於進一步促進資本市場健康發展的若干意見》,這是繼2004年老國九條之后,我國資本市場發展的又一次里程碑式的全域部署。從改革意義上看,不僅關乎資本市場,更是為實體經濟解決金融桎梏;從內容上看,全面涉及整個資本市場,但增量資訊不多,並未超出市場預期;從時點上看,是資本市場中長期發展規劃,短期對沖ipo開閘風險,但對穩定資本市場的效用有限。

1、改革資本市場,推動實體經濟

十八屆三中全會明確指出,發揮市場的決定性作用。資本市場具有牽一發動全身的作用,通過推動資本市場發展,釋放紅利,可以解決實體經濟的融資困境,破解國有企業改革,推動工業轉型升級。

新《國九條》的作用不僅僅是推動資本市場的發展,更是希望打通資本市場與實體經濟的障礙,強化兩者互動,從而促進實體經濟的轉型升級。重點在於,1、通過資本市場加快推動混合所有制;2、優化資本市場資源設定,促進創新創業、結構調整和經濟社會持續健康發展。

2、完善四大主體市場,加快簡政放權和對外開放

改革涉及股票、債券、私募、期貨等四大主體市場。第一,股票市場在於發展:注冊制;主板、中小板、創業板、新三板的多層次市場建設以及市場化並購。第二,債券市場在於規範:完善公開發行、強化債券市場信用違約和監管。第三,私募市場在於培育:規範各類私募募集行為,鼓勵投資創新產業。第四,期貨市場在於建設,發展商品和金融期貨市場。

行業整體簡政放權、資本市場對外開放。第一,通過降低業務準入標準,未來證券期貨業競爭加大,企業之間並購加快,業務之間交叉加多。第二,通過完善境內外主體跨境投融資,推動資本境內外流動。

3、短期緩沖ipo,長期在於落實

新《國九條》頒布,下周券商創新大會即將召開,或將對新《國九條》做進一步的落實。我們分析,新《國九條》和創新大會的時點早於ipo開閘,短期內或將緩沖ipo對市場的沖擊,緩解市場悲觀情緒。

中長期來看,新《國九條》的時間表列到2020年,要求基本形成結構合理、功能完善、規範透明、穩健高效、開放包容的多層次資本市場體系。我們認為,鑒於資本市場的重要地位和作用,未來有關部門將加快推動改革力度,改革紅利可期。

五、下周宏觀要聞: 關注4月投資、消費及工業數據

5月13日,中國公布4月投資、消費、工業數據,預計企穩回升,影響正面。

上一篇

下一篇