鉅亨網新聞中心

觀點簡述:

2014年一季度,粗鋼日均產量創歷史新高,而下游需求力度卻持續走弱,鋼材庫存高企,行業供需矛盾進一步激化。受供需矛盾激化影響,分品種鋼材價格在一季度基本均呈單邊下行姿態,雖然傳統消費旺季的到來以及一系列“穩增長”政策使鋼材價格在季末出現反彈走勢,但因行業基本面尚未出現實質性好轉,整體反彈力度偏弱,預計后市繼續維持低迷走勢的可能性較大。

鐵礦石、焦煤等主要原材料價格在2014年一季度出現較大跌幅,使鋼鐵行業成本壓力得到一定緩解,但卻無法抵消鋼價單邊下行對行業利潤的侵蝕,整體盈利指標顯著弱化;其中,大中型鋼鐵企業利潤總額合計虧損23.29億元,為近四年來單季度最大虧損額,虧損面亦同比大幅增加,行業深陷低谷。

通過對21家普鋼上市企業的分析,我們發現2014年一季度行業盈利指標明顯弱化,獲現指標亦出現一定幅度的下滑,債務負擔加重,行業整體償債壓力有所加大。

銀行信貸收緊,中小型民營鋼企由於環保壓力、產品競爭力弱等原因更易面臨資金鏈斷裂的風險。

粗鋼產量創歷史新高,而下游需支撐力度有限,行業供需矛盾激化,且短期市場形勢仍較為嚴峻

進入2014年以來,中國宏觀經濟形勢持續走弱,一季度gdp同比增速僅7.36%,全社會固定資產投資增速亦降至2002年以來的新低。作為鋼鐵行業的主要下游行業,房地產行業呈現較為明顯的發展放緩趨勢,房地產開發投資增速、房屋新開工面積和銷售面積均出現不同程度的下滑;與此同時,中國制造業景氣度亦呈下行態勢,整體來看,一季度鋼材市場需求力度較2013年更為疲弱。

2013年,政府相關部門出臺多項政策以規範鋼鐵行業發展、化解過剩產能,從短期效果來看,受政策限制及市場行情影響,小型鋼鐵企業生存空間被大幅壓縮,而大中型鋼鐵企業受影響相對較小,全社會粗鋼產量仍居高不下。2014年一季度,中國粗鋼產量20269.90萬噸,日均粗鋼產量達到225.22萬噸,創下歷史新高。

在下游需求不振的情況下,屢創新高的粗鋼產量帶來高企的鋼材庫存;據中鋼協統計,截至2014年2月末,中國重點鋼鐵企業鋼材庫存量達到1625.33萬噸,亦創下歷史新高;伴隨傳統旺季的到來,3月末鋼材庫存量有所下降,但仍處相對高位。

整體來看,2014年一季度,中國鋼鐵行業供需矛盾激化。二季度傳統消費旺季的到來,給低迷的鋼鐵行業帶來一定好轉預期,不過,消費預期的增加也將催化企業的生產動力,日均產量可能進一步走高,供需形勢仍然嚴峻。

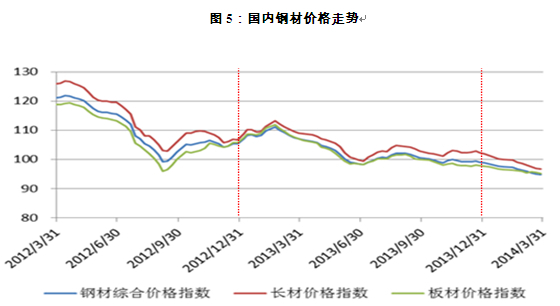

一季度鋼材價格單邊下行,短期存在反彈趨勢,但反彈力度偏弱

受供需矛盾激化影響,一季度分品種鋼材價格基本均呈單邊下行姿態;以北京區域主要鋼材價格為例,截至3月末,20mmhrb400螺紋鋼、3.0mm熱軋卷板、1.0mm冷軋卷板市場價分別報收於3090元/噸、3310元/噸和4350元/噸,較年初分別下降7.21%、4.89%和5.43%。

圖5:國內鋼材價格走勢

數據來源:wind資訊,中債資信整理

進入4月份之后,伴隨季節性銷售旺季的啟動,以及新型城鎮化、京津冀一體化、棚戶區改造等政策層面刺激信號的逐步釋放,鋼鐵pmi已出現小幅回升,鋼價出現觸底反彈走勢,階段性好轉仍有望出現;但因行業基本面未出現實質性好轉,鋼價整體反彈力度偏弱,預計后市仍將維持低位。

伴隨主要原材料價格的大幅下跌,中國鋼鐵行業成本壓力有所緩解

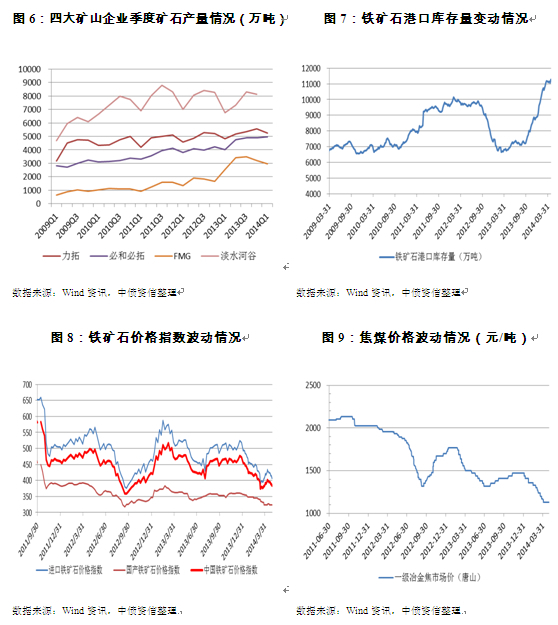

2013~2014年,海外礦山進入產能集中投放期,除巴西淡水河谷產量未有明顯增長外,澳大利亞主要礦山企業鐵礦石產量均出現不同幅度的擴張;而與此同時,作為國際鐵礦石主要需求方的中國鋼鐵行業卻陷入景氣低谷,鐵礦石港口庫存達到歷史高點,短期鐵礦石供需格局出現反轉,加之市場對於鐵礦石貿易融資過度解讀帶來的負面影響,進口鐵礦石價格相對中國鋼材價格易漲難跌的局面在2014年一季度不復存在;一季度末進口鐵礦石均價較年初跌幅超過15%,明顯超出同期國內鋼材價格跌幅,此外,一季度焦煤價格亦出現接近20%的大幅下跌;整體來看,伴隨主要原材料價格的大幅下跌,中國鋼鐵行業成本壓力有所緩解。

因國產鐵礦石成本明顯高於進口鐵礦石到岸成本,國產鐵礦石價格下跌空間有限,故而在一季度表現出相較於進口礦較小的價格跌幅;也正是因為有國內高成本礦作支撐,進口鐵礦石價格未來難以繼續出現大幅下跌。

成本的降低難以抵消價格持續單邊下滑,行業虧損嚴重,整體償債壓力有所加大

2014年一季度鋼價延續了2013年四季度以來的跌勢,其中1月份鋼價下跌幅度明顯超過鐵礦石及焦煤焦炭,大中型鋼鐵企業再現整體虧損;進入2月份之后,鐵礦石及焦煤焦炭價格開始加速下滑,平均跌幅超出同期鋼價跌幅,但仍無法彌補鋼材價格單邊下行對鋼鐵企業利潤總額的侵蝕;整體來看,2014年一季度全行業盈利指標顯著弱化。中鋼協統計數據顯示,2014年一季度,大中型鋼鐵企業共實現銷售收入8688.87億元,環比減少9.30%,同比減少0.80%;利潤總額方面,大中型鋼鐵企業合計利潤總額在2014年一季度由盈轉虧,總虧損額23.29億元,為2010年以來單季度最大虧損額,全行業虧損面達到45.45%,同比增加14.77個百分點。

鋼材價格當前伴隨季節性回暖及一系列“穩增長”政策呈現小幅反彈趨勢,預計可拉動行業盈利回升,但若二季度宏觀經濟形勢仍無實質性回暖,鋼鐵行業盈利能力亦不會出現顯著改觀。

下面我們選取了21家普鋼上市企業作為分析樣本,對2014年一季度行業財務表現作進一步分析。盈利方面,2014年一季度,樣本企業共實現利潤總額6.48億元,同比減少14.09億元,虧損家數由去年同期的7家增加至11家,超過半數樣本企業處於經營虧損狀態;樣本企業一季度平均毛利率水平較2013年小幅增加,主要是受個別樣本(南鋼股份、首鋼股份(000959,股吧))的異常值影響,行業整體盈利能力仍處下行頻道;現金流方面,樣本企業平均現金收入比有所降低,一季度共實現經營凈現金99.40億元,同比減少23.89億元,雖然獲現指標有所弱化,但相較於大幅減少的利潤總額,樣本企業仍保持了較強的獲現能力;樣本企業債務負擔較年初有所加重,在盈利指標和獲現指標均出現不同幅度弱化的情況下,行業整體償債壓力加大。

表1:主要普鋼上市企業重點財務指標對比

|

企業 |

利潤總額(億元) |

毛利率(%) |

現金收入比(倍) |

資產負債率(%) |

流動比率(倍) |

|||||

|

2013.3 |

2014.3 |

2013 |

2014.3 |

2013 |

2014.3 |

2013 |

2014.3 |

2013 |

2014.3 |

|

|

寶鋼股份 |

22.51 |

21.20 |

9.47 |

9.68 |

1.15 |

1.10 |

47.03 |

47.59 |

0.82 |

0.83 |

|

河北鋼鐵 |

0.75 |

2.30 |

8.50 |

7.63 |

1.16 |

1.14 |

73.16 |

72.55 |

0.55 |

0.53 |

|

酒鋼宏興 |

2.20 |

-5.16 |

4.51 |

4.40 |

0.76 |

0.88 |

71.09 |

70.43 |

0.87 |

0.81 |

|

武鋼股份 |

3.89 |

2.93 |

6.13 |

7.15 |

1.03 |

0.43 |

60.78 |

61.29 |

0.47 |

0.50 |

|

鞍鋼股份 |

5.19 |

3.76 |

11.15 |

10.59 |

0.89 |

1.00 |

49.29 |

49.39 |

0.78 |

0.79 |

|

馬鋼股份 |

-3.29 |

-4.22 |

4.68 |

3.56 |

1.22 |

1.11 |

63.97 |

64.69 |

0.77 |

0.78 |

|

山東鋼鐵 |

0.08 |

-3.65 |

4.93 |

2.20 |

0.59 |

0.55 |

74.67 |

75.06 |

0.38 |

0.36 |

|

華菱鋼鐵 |

-3.77 |

-1.81 |

5.29 |

6.95 |

1.16 |

1.23 |

81.73 |

81.93 |

0.46 |

0.46 |

|

本鋼板材 |

1.21 |

1.25 |

6.39 |

8.85 |

0.90 |

0.74 |

63.58 |

64.20 |

0.80 |

0.83 |

|

包鋼股份 |

1.19 |

0.18 |

7.98 |

7.53 |

1.20 |

1.15 |

78.25 |

78.78 |

0.53 |

0.57 |

|

柳鋼股份 |

0.97 |

1.39 |

4.90 |

6.95 |

0.62 |

0.55 |

76.38 |

78.33 |

0.84 |

0.84 |

|

新鋼股份 |

-1.38 |

-0.21 |

5.14 |

3.81 |

0.56 |

0.40 |

74.54 |

74.17 |

0.86 |

0.87 |

|

南鋼股份 |

0.20 |

0.20 |

5.26 |

10.16 |

0.77 |

0.69 |

77.44 |

79.16 |

0.54 |

0.57 |

|

安陽鋼鐵 |

-3.96 |

0.34 |

6.71 |

8.68 |

1.26 |

1.07 |

76.78 |

77.40 |

0.58 |

0.60 |

|

八一鋼鐵 |

0.84 |

-1.86 |

8.02 |

5.46 |

0.65 |

0.23 |

83.80 |

84.97 |

0.39 |

0.41 |

|

三鋼閩光 |

0.30 |

-0.52 |

3.36 |

1.89 |

0.75 |

0.68 |

67.52 |

67.86 |

0.75 |

(本新聞來源:和訊網) |

上一篇

下一篇