【林洸興專欄】升息前夕 投資人真正該注意的焦點是…

林洸興 2017-03-13 10:36

過去我教授外匯課程時總會說:「非農就業數據與 Fed 利率決議是永遠的重要事件。」不過我在教事件型交易技巧時,會強調:「當即將發生的事件已產生充分預期時,重要性必然會大幅衰減。」3 月 8 日美國公布 ADP 數據,公布值飆高到 +29.8 萬,3 月 10 日非農就業數據 +23.5 萬,周四凌晨 (16 日) 升息幾無懸念,這豈不就是上述兩個大原則的典型矛盾之爭?行情將如何演變?有幾個線索可以追尋:

升息最直接的影響是利率,讓我們看一下目前的利率展望。3 個月 Libor 從 3 月初開始急升,這是 Fed 官員與月初 PCE 物價指數增幅造成的,有意外性,因此過去半個月市場反應算激烈。但是看長債 (10 年債) 走勢,就會發現利率與去年底升息位置相差不大。這表示美國並沒有經濟變得特別好的現象!

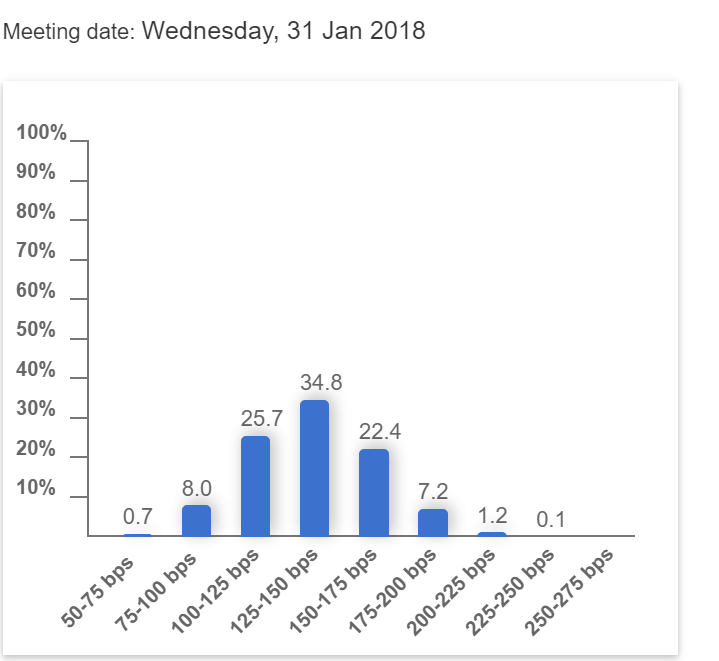

因此在 CME 官網上,由 30 天聯邦利率計算的 2018 年 1 月利率水準仍是升息 3 碼不變,並未加速。全市場對 16 日 Fed 會後聲明的觀察重點,也在升息速度是否會加速上。

Fed 前主席柏南克與現任主席葉倫做利率決議時,對就業好壞的重視遠高於對通膨的預先打壓。這次非農就業大增的項目來自製造業 / 建築業 / 礦業,製造業與礦業是川普政策發酵的結果。如果只是這兩項增長,要認定 Fed 必然會加速升息太過武斷。但如果是房地產景氣增溫,那就是另一回事了!

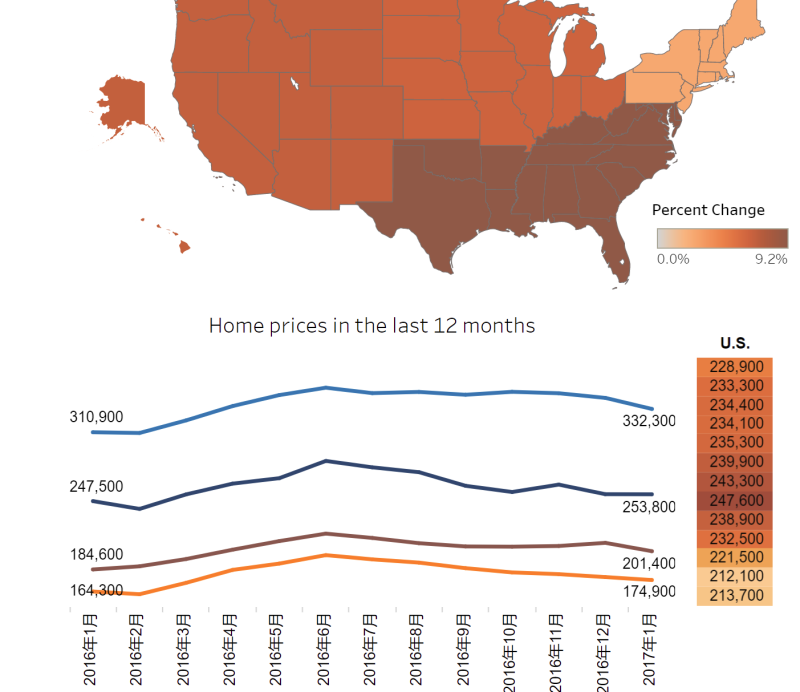

從上圖的數據來看,美國雖然一月成屋銷售增加,但是房價並沒有炒作的現象。建築市場旺季本來就是在夏天,目前雇員上升屬於季節性正常現象,上述資料顯示美國經濟並沒有變得特別好。

因此這次的 Fed 利率決議,最可能服膺的規則是:升息效應在公布後利多出盡,美元轉為貶值。

不過美國升息,該關注的不只是美國而已!全球已開發國家利率具有高度的連動性。升息帶動的效應,有可能引發其他國家的問題。最該關注的就是法國。法國利率因美國升息,利率瀕臨盤整區高點。一旦向上突破,就可能觸發法國國債更多拋盤。這件事情與法國大選最新民調息息相關,最新數據顯示,法國前經濟部長,中間派候選人馬克宏 (Emmanuel Macron) 領先,法國脫歐機率下降,若未來幾周民調轉向變化時,德法利差擴大,法國利率因此創新高,新的風險事件就會成立。這將嚴重影響全球股匯市!

在法國變數上發生之前,應認定 Fed 升息後美元貶值,將對黃金、白銀、新興國家股市有利。至於原物料,應該會處於高檔震盪,原物料能否趁機上攻,需要等 Fed 升息後,觀察原油是否趁旺季來臨扭轉目前跌勢,才能做較好的評估。

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇