銀華深100指數分級基金投資價值分析

鉅亨網新聞中心

銀華深100指數分級基金投資價值分析

投資要點

在7月下旬以來的上漲行情中,銀華銳進表現突出,7月17日至8月5日,銀華銳進漲幅高達50%,期間總成交額為84億元,日均成交金額達6.46億元。銀華深證100(159901,基金吧)指數分級基金投資價值凸顯,受到了越來越多投資者的關注。

銀華穩進作為銀華深100指數分級基金的優先份額,具有定期折算的特點,給投資者提供穩定的收益。向下不定期折算使得投資者提前收回本金成為可能。

從隱含收益率來看,2014年年初至今,銀華穩進的隱含收益率呈現緩慢上升的趨勢,而其他主要寬基指數分級基金優先份額隱含收益率則呈現出緩慢下降的趨勢。

投資於銀華穩進的規則主要有:波段投資、持有至定期折算和長期持有。

銀華銳進作為銀華深100指數分級基金的進取份額,具有高杠桿的特點。與股指期貨、融資融券等市場上主要的杠杠工具相比,銀華銳進具有成本低、風險相對容易控制的優點。

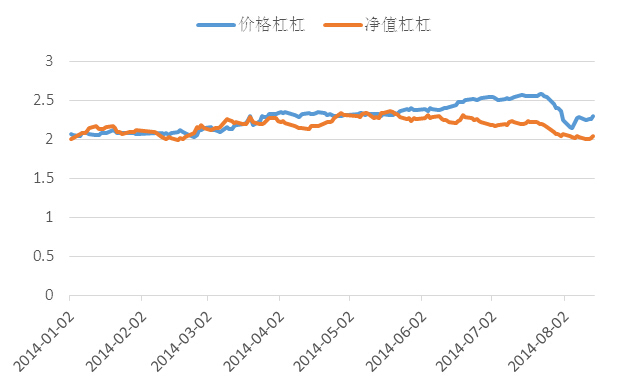

從杠杠比率來看,2014年年初至今,無論是凈值杠杠還是價格杠杠,銀華銳進都是同類分級基金進取份額中最高的。高杠桿的特性使得它成為博取市場反彈收益的首選。

利用銀華深100指數分級基金進行分級基金套利的主要規則有:“買入-合並-贖回”套利和“申購-拆分-賣出”套利。

相比與其他分級基金,銀華深100分級基金具有巨大流動性的優勢。其次,在套利過程中要注意風險的防范,可以考慮采用股指期貨進行對沖。

分級基金優先份額納入質押回購,這將提升優先份額的吸引力,可以使其流動性得到一定改善。優先份額和進取份額的相對吸引力也將有所改變,進而引起定價模式發生較大改變。

期權的推出對同樣具有杠杠特性的分級基金進取份額影響有限,反而會給進行分級基金套利的投資者提供風險對沖工具,降低套利的風險。

7月下旬以來,沉寂已久的大盤藍籌股啟動,而具備杠杠優勢的分級基金b份額也隨之大漲,成為此輪行情的大贏家,吸引了廣大投資者的廣泛關注。其中,以銀華深100 指數分級基金中的進取份額——銀華銳進表現尤為出眾。據wind資訊數據統計,7月17日至8月5日,銀華銳進漲幅高達50%,期間總成交額為84億元,日均成交金額達6.46億元,而同期滬深300指數和深證100指數的漲幅僅為9.14%和9.17%。此外,銀華深100指數分級基金的優先份額——銀華穩進也以其收益穩健的特征受到廣大投資者的親睞。本文將深入剖析銀華深100指數分級基金的投資價值,希望能為投資者投資分級基金提供參考。

銀華穩進——低風險投資首選

主要特點

定期折算

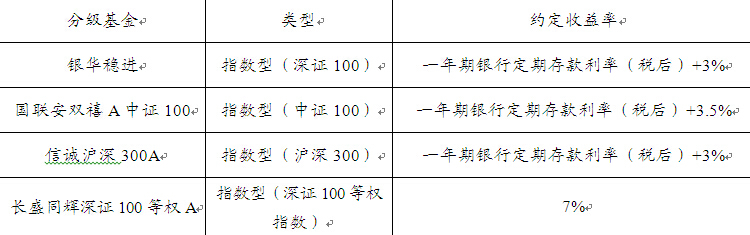

銀華穩進作為銀華深證100指數分級基金中的優先份額,銀華穩進為投資者提供穩健收益。銀華穩進份額約定年基準收益率為“1年期同期銀行定期存款利率(稅后)+3%”,1年期同期銀行定期存款利率以當年1月1日一年期存款基準利率為準。銀華穩進的年基準收益每年定期以份額折算方式實現,類似於每年“定期分紅”。即銀華穩進份額每個會計年度12月31日份額凈值超出本金1.00元部分,將折算為場內銀華深證100份額分配給銀華穩進份額持有人。這樣的定期折算機制使得銀華穩進具有了固定收益證券的特征,可以為低風險偏好的投資者提供穩定的收益來源。表1給出了銀華穩進與目前市場上主要的寬基指數分級基金優先份額的約定收益率進行了對比,可以看到銀華穩進約定收益與其他分級基金優先份額的約定收益率基本持平。此外,從定期折算的折算周期來看,銀華穩進為每一個會計年度進行一次折算,相對於國聯安雙禧a中證100等折算周期更長的分級基金而言,可以提供給投資者更為及時的分紅。

表1、銀華穩進與類似的寬基指數分級基金優先份額約定收益對比 數據來源:基金招募說明書,興業證券(601377,股吧)研究所整理

不定期折算

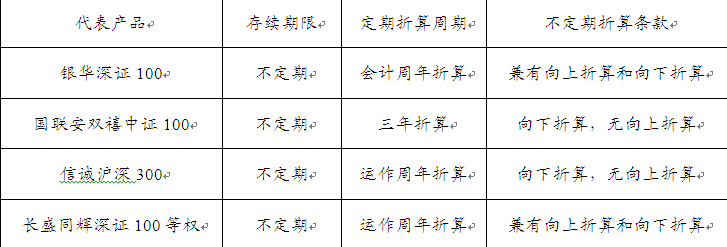

除了定期折算以外,銀華深100指數型分級基金還設有不定期折算機制。其中,向下不定期折算條款一定程度上是對優先份額投資者的保護——其確保了優先份額投資者在市場下跌時的約定收益與本金安全。此外,向下不定期折算條款的存在為永續分級基金優先份額投資者提前贖回部分本金提供了可能性。尤其是對於銀華穩進這種存續期不定的優先份額而言,向下不定期折算條款的縮短存續期的作用要高於其對有限存續期分級基金優先份額的作用。

表2、主要寬基分級基金折算條款對比對比 數據來源:基金招募說明書,興業證券研究所整理

隱含收益率

隱含收益率是衡量分級基金優先份額的投資價值的一個重要指標。存續期限不定的分級基金的優先分額本質上就是一個永續年金,約定每年支付一定的利息。按照永續年金的定價思想我們可以得到分級基金優先份額隱含收益率的計算公式:

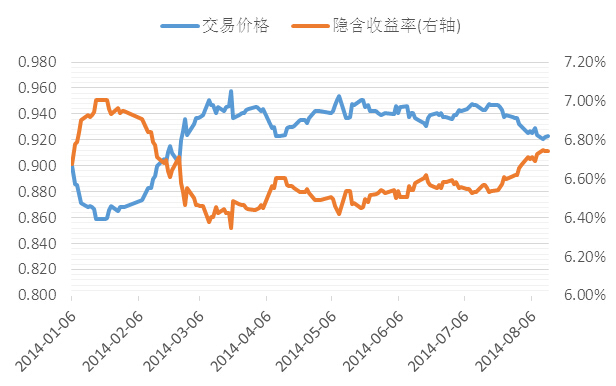

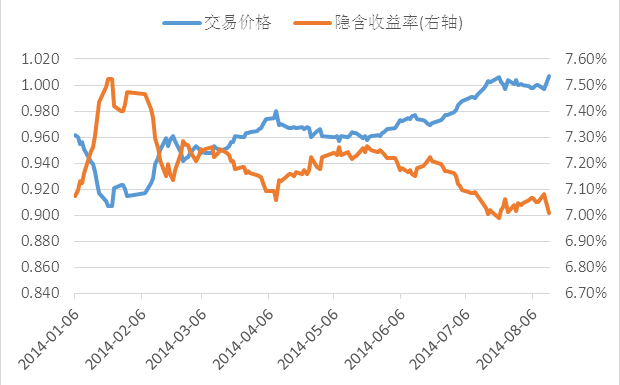

我們對2014年年初至今,主要寬基指數分級基金優先份額的隱含收益率走勢進行了計算,如下面圖1-圖4所示。

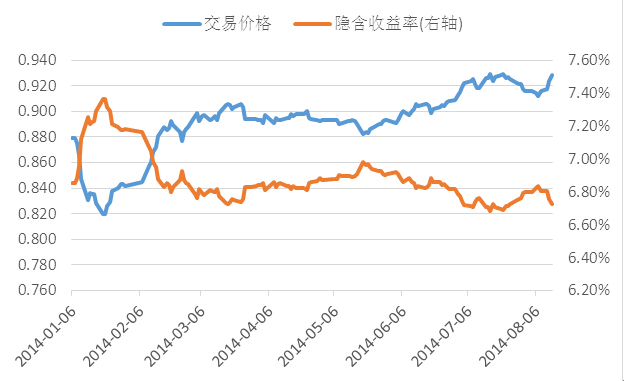

圖1、2014年1月至今銀華穩進隱含收益率 數據來源:wind,興業證券研究所

圖2、2014年1月至今國聯安雙禧a中證100隱含收益率 數據來源:wind,興業證券研究所

圖3、2014年1月至今信誠滬深300a隱含收益率 數據來源:wind,興業證券研究所

圖4、2014年1月至今長盛同輝深證100等權a隱含收益率 數據來源:wind,興業證券研究所

從圖1-圖4所給出的隱含收益率的走勢來看,2014年初至今,銀華穩進的隱含收益率大致上是呈現緩慢上升的趨勢,而其他的三只分級基金優先份額的隱含收益率則是呈現緩慢下降的趨勢。從當前的隱含收益率來看,銀華穩進的隱含收益率也是僅次於國聯安雙禧中證100a的。因此從隱含收益率來看,銀華穩進今年以來的投資價值是在不斷提升的。

投資規則

從前面的論述中可以看到銀華穩進具有很高的投資價值,但是如何去實施我們的投資規則呢?總的來說,利用銀華穩進進行投資的收益主要來源有兩個方面,一方面為份額凈值的增長,另一方面就是折溢價率。其中,每日凈值的增長是確定的,即將約定的年收益率分配到每一天。而折溢價率則可以通過隱含收益率來體現。因此,投資規則的關鍵在於在隱含收益率較高的時候買入,在隱含收益率較低的時候賣出。具體的規則有以下幾種:

波段投資

一般在隱含收益率高於7%的時候買入,在隱含收益率低於6.8%以下考慮賣出。例如下面的案例:

案例:

2014年1月22日,銀華穩進的收盤價為0.860,單位凈值為1.004,隱含波動率為7.00%,2014年3月3日,銀華穩進的收盤價為0.932,單位凈值為1.010,隱含波動率為6.5%。如果考慮在1月22日臨近收盤時買入1000份銀華穩進份額,然后在3月3日臨近收盤時賣出,不考慮交易手續費,可以獲得的收益約為(932-860)/860=8.37%,年化收益率為87.19%。

持有至定期折算

同樣在隱含收益率高的時候買入,持有到定期折算,在獲得定期折算的份額之后就考慮賣出。例如下面的案例:

案例:

2013年12月20日,銀華穩進的收盤價為0.927,單位凈值為1.058,隱含收益率為6.85%,2013年12月31日,銀華穩進的收盤價為0.951,單位凈值為1.060,隱含收益率為6.69%,2014年1月2日為折算日,折算后銀華穩進收盤價為0.949,隱含收益率為6.32%,母基金銀華深100折算后的單位凈值為0.718。

考慮在2013年12月20日臨近收盤時買入1000份銀華穩進,則在2014年1月2日折算后總份額為1000份銀華穩進和84份(0.060*1000/0.718=84)銀華深100基金, 將銀華深100基金拆分為銀華銳進和銀華穩進各42份,並在1月6日賣出,賣出時銀華銳進的成交價為0.512,銀華穩進的成交價為0.900,則在不考慮交易手續費的情況下,可獲得的收益為(1042*0.900+0.512*42-927)/927=3.48%,年化收益率為79.09%。

長期持有

長期持有規則的主要思想同樣是在銀華穩進隱含收益率高的時候買入,然后長期持有,折價高的銀華穩進具有很高的持有價值,而且一旦遇到銀華銳進份額向下折價,可以獲得額外的收益。但是溢價的銀華穩進份額長期持有過程中遇到分級b類向下折算可能會溢價消失,要注意銀華銳進向下折算的風險。假設在銀華銳進沒有發生向下折算的前提下,約定收益率為6%的銀華穩進份額在持有大約8年后可以收回本金。 根據wind數據統計,目前像“余額寶”等大多數貨幣基金的年化收益在4.8%左右,一年期銀行理財產品的平均年化收益率平均在5.2%左右,而銀華穩進的隱含收益率在7%左右,相對貨幣基金和銀行理財產品的在收益水平上具有一定的優勢。即使相對於風險高於銀華穩進的信托產品,其8.5%左右的平均收益水平與銀華穩進的隱含收益率比較起來優勢並不是很明顯。因此,銀華穩進非常適合固定收益類資產投資者進行資產設定。

銀華銳進——博反彈利器

主要特點

在近期的一波上漲行情中,銀華銳進之所以表現如此出眾與其最主要的特點——杠杠性密不可分的。縱觀當前市場,除了分級基金之外,主要的杠杠工具有股指期貨和融資融券。而各種杠杠工具各有優劣。

股指期貨的杠桿的實現方法為保證金制度,即在股指期貨合約交易發生時,投資者不必全額支付,而只需繳納相應的保證金。當前滬深300指數期貨合約的最低交易保證金為12%。我們稱此類杠桿為保證金杠桿。

通過股指期貨獲得杠桿的優點是成本低、流動性好、杠桿靈活且確定。但其缺點也較為明顯:對普通投資者而言,參與門檻較高;同時對投資者而言,要求有較高的保證金管理能力。

融資融券的杠桿包括通過保證金獲得的杠桿,以及融資可獲得的杠桿。以興業證券提供的融資融券業務為例,滬深300etf的折算率為80%,融資保證金比例為70%,融資利率為8.6%。則投資者可以以現金資產為保證金,融資買入滬深300etf,此時的杠桿為1.43倍。此外,投資者還可以首先用現金資產購買滬深300etf,繼而通過折算融資,再利用保證金,獲得最高達2.14倍的杠桿。

此類型杠桿的優點是進入門檻低、杠桿選擇靈活、杠桿倍數準確、杠桿退出渠道清晰。投資者可以根據自身對市場的判斷選擇合適的保證金比例,主動調整杠桿比例,並最終以杠桿倍數所應得的收益與損失退出。

當然,融資融券作為杠桿工具的缺點也比較明顯,首先其融資成本較高。以興業證券提供的融資業務為例,當前的融資成本為8.60%/年。其次,客戶同樣需要進行保證金管理,面臨強制平倉風險。最後,由於剛性融資成本的存在,該類型杠桿呈現一定的不對稱性:標的上漲時,投資者收益低於杠桿收益;標的下跌時,投資者損失高於杠桿虧損。

而分級基金杠杠的類型與股指期貨和融資融券都不一樣,分級基金進取份額杠桿的獲得,是通過分級基金收益分配的機制實現的。分級基金進取份額通過向對應優先份額支付約定收益的方式,獲得杠桿(類似於融資獲得的杠桿——財務型杠桿)。因此,相對股指期貨和融資融券而言,利用分級基金獲得杠杠的優勢顯而易見,即成本低,風險相對容易控制。但是相對股指期貨而言,分級基金進取份額所能獲取的杠杠倍數有限,更適用於風險偏好適中的投資者。

與同類進取份額對比

目前市場上討論較多的分級基金進取份額杠杠主要有三類,初始杠杠、凈值杠杠和價格杠杠,其計算公式如下 :

其中, 分別代表優先份額和進取份額的數量, 和 分別代表母基金和進取份額的單位凈值, 為進取份額的交易價格。三類杠杠中應用的最多的是價格杠杠,因為價格杠桿是考慮了投資者獲得進取份額成本的杠桿,相比較凈值杠桿,更貼近投資者真實獲得的資產暴露。

分級基金進取份額的投資價值主要體現在由其所能提供的杠杠的大小,下面我們對2014年年初至今市場上主要的寬基指數分級基金進取份額的杠杠進行對比。如圖5-圖8所示。

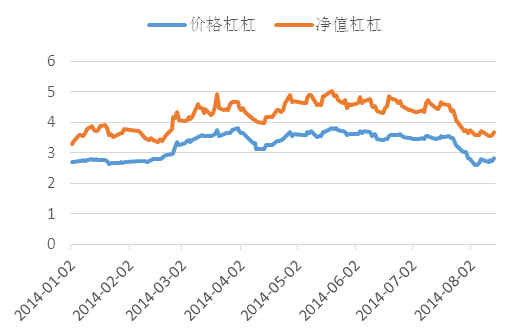

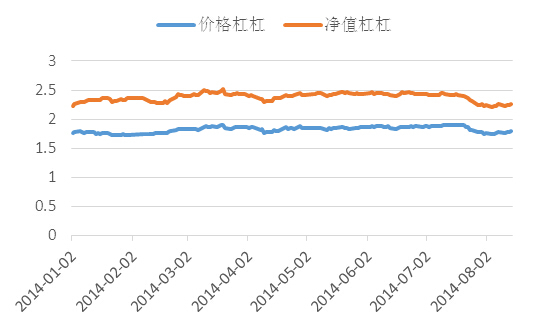

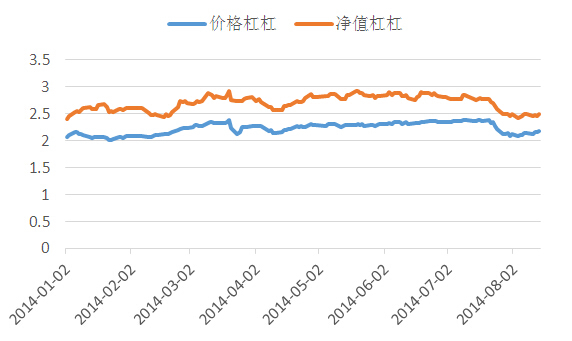

從2014年以來各進取份額杠杠的對比可以看到,無論是價格杠杠還是凈值杠杠,銀華銳進都是同類進取份額中最高的,其價格杠杠維持在2以上,凈值杠杠更是保持在3以上。

圖5、2014年1月至今銀華銳進的價格杠杠和凈值杠杠 數據來源:wind,興業證券研究所

圖6、2014年1月至今國聯安雙禧b中證100的價格杠杠和凈值杠杠 數據來源:wind,興業證券研究所

圖7、2014年1月至今信誠滬深300b的價格杠杠和凈值杠杠 數據來源:wind,興業證券研究所

數據來源:wind,興業證券研究所

投資規則

銀華銳進的投資規則比較直接,從前面的分析可以看到,由於其價格杠杠和凈值杠杠均為同類中最高,在市場反彈時,隨著基礎份額凈值上漲,銀華銳進的份額凈值和價格都將以更大的幅度上漲,所以銀華銳進絕對是反彈行情中投資的首選。但同時必須注意的是,當市場下跌時,銀華銳進也會以更大的幅度跌,因此投資者需注意防范此類風險。

銀華深證100分級基金——套利首選

套利規則

銀華深100分級基金套利交易規則主要基於分級基金以下設計:分拆、合並以及分級份額與基礎份額的配對轉換,此外還得益於基礎份額靈活的申購贖回和分級份額便利的上市交易。投資者從場內申購銀華深證100份額后,既可以持有銀華深證100份額,也可以選擇按1:1的比例將銀華深證100份額分拆成等額的銀華穩進份額和銀華銳進份額,然后找機會賣出。同理,投資者可以直接從場內贖回所持有的銀華深證100份額,也可以先申請按1:1的比例將其持有的銀華穩進份額和銀華銳進份額合並為銀華深證100份額,然后將銀華深證100份額贖回。

由於銀華銳進份額、銀華穩進份額都上市交易,交易價格就由市場供求關係來決定,會出現折價或溢價現象,如果銀華銳進份額、銀華穩進份額市場價格之和與銀華深100份額的凈值不相等時(當考慮交易費用時,需要價格與凈值的價差大於交易費用才可獲得套利收益),投資者即可進行套利。以下具體說明配對套利操作過程:

“買入-合並-贖回”套利

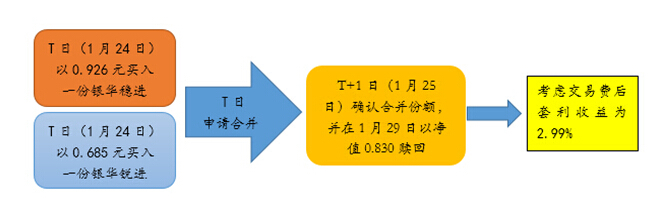

當分級份額出現折價,即0.5*銀華銳進價格+0.5*銀華穩進價格<銀華深100凈值時,在二級市場買入1份銀華銳進份額,1份銀華穩進份額(銀華銳進:銀華穩進=1:1),當天申請合並成銀華深100份額,t+1日合並份額確認,並以當天凈值申請贖回,t+2日獲取收益。

案例:

例如,考慮在2013年1月24日,以0.685元和0.926元的價格分別買入一份銀華銳進和一份銀華穩進份額,總計1.611元,支付手續費0.05%(每個券商費率不同),即0.0008055元,並申請合並為2份銀華深證100基金份額。於t+1日(1月25日)確認合並份額,在 1月29日申請以凈值0.830元贖回,在4個交易日內獲得的套利收益為(0.830*2-1.611-0.0008055)/1.611=2.99%。

圖9、“買入-合並-贖回”套利 數據來源:興業證券研究所

“申購-拆分-賣出”套利

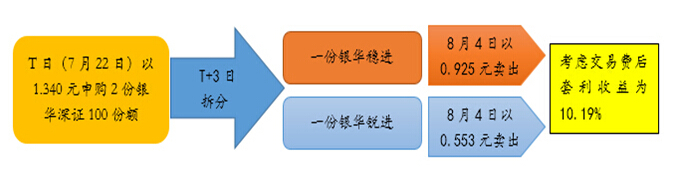

當分級份額出現溢價,即0.5*銀華銳進價格+0.5*銀華穩進價格>銀華深100凈值時申購銀華深100份額,t+2日申購份額確認,當天申請“分拆”成銀華銳進份額、銀華穩進份額,t+3日賣出,獲取收益。

案例:

在今年7月底至8月初的上漲行情中,銀華銳進價格大漲,導致分級份額相對於母基金凈值出現溢價,投資者可以采用“申購-拆分-賣出”的套利規則。例如,考慮在7月22日申購兩份銀華深證100基金份額,每份凈值為0.670元,兩份總共1.340元。假定向交易券商付出0.05%(每個券商費率不同)的交易傭金,即0.00067元。t+2日(7月23日)申購的基金便可以查到份額,當日申請拆分,拆成1份銀華穩進和1份銀華銳進,t+3日(7月24日)之后便可以在二級市場上賣出拆分后的份額,假設我們在8月4日賣出份額,銀華穩進的成交價格為0.925元,銀華銳進的價格為0.553元,總計1.478元。同樣考慮0.05%的交易傭金,即0.000739元。這樣在短短的10個交易日中,獲得的收益為(1.478-1.340-0.00067-0.000739)/1.34=10.19%。

圖10、“申購-拆分-賣出”套利 數據來源:興業證券研究所

與同類對比的優勢

在分級基金套利操作中,流動性的重要性不言而喻。套利的本質是利用定價的微小的偏差獲利,而流動性不足所帶來的沖擊成本的增加,可能會直接抹殺掉套利操作的利潤空間,導致套利的失敗。銀華深證100指數分級是最為目前規模最大的分級基金,銀華穩進和銀華銳進在成交流動性,以及資金容量上上有著巨大的優勢,以2014年7月份為例,分級基金進取份額日均成交約7.20億元,其中銀華銳進日均成交3.47億元;分級基金穩健份額日均成交3.23億元,其中銀華穩進日均成交額約為2.12億元。銀華深證100分級基金如此巨大的流動性優勢為參與分級基金套利的投資者提供了流動性的保障,是投資者進行分級基金套利的首選。

套利風險和對沖

從前面的分析中可以看到,利用分級基金進行套利可以獲得豐厚的利潤。但是市場瞬息萬變,在套利過程中產生的風險也是不容忽視的。比如由於利用分級基金進行分拆套利需要t+3個交易日,這期間如果分級基金溢價率小於套利過程的費用率甚至出現折價的話,那么投資者則面臨虧損。為了降低套利風險,投資者可以利用股指期貨建立相應的空頭頭寸,以對沖市場風險。

總結與展望

華深100分級基金的低風險份額銀華穩進和高風險份額銀華銳進,具有鮮明的風險收益特征,可以滿足不同風險收益需求的投資者。此外深100分級基金也為投資者實施分級基金套利等多樣化的投資規則提供了工具。而且,隨著我國的資本市場制度的不斷完善,金融創新的穩步推進,金融工具的日益多樣化,分級基金也將煥發新的活力。

優先份額質押回購測試

近期深交所頻繁就開展基金質押式回購業務進行模擬測試,其中分級基金優先份額也名列其中。此舉對分級基金優先份額而言,可謂意義重大。長期以來,分級基金進取份額由於具有市場相對稀缺的杠桿特性而受到投資者普遍的關注,通常都溢價交易。而優先份額盡管收益具有吸引力,但相對進取份額的杠桿特性吸引力不足,交易普遍清淡,處於乏人問津的狀態。如果優先份額可以納入質押回購中,便意味著優先份額也帶有了一定的杠杠特性。按照目前已知的測試方案,分級基金優先份額的標準券折算率為0.0080,標準券面值為100元,即價值1元的優先份額可以被當做價值0.8元的債權進行抵押。當前交易所交易的分級基金優先份額的到期收益率普遍在6%到7%之間,而當前回購利率在3.5%左右,如將質押所得資金仍用於購買分級基金優先份額,可獲得不錯的收益提升。這將提升優先份額的吸引力,可以使其流動性得到一定改善。優先份額和進取份額的相對吸引力也將有所改變,進而引起定價模式發生較大改變。

期權的推出對分級基金投資價值的影響

當前etf期權推出在即,股指期權和個股期權也將會陸續推出。期權作為一種杠杠投資工具,其推出會對同樣具有一定杠杠特性的分級基金進取份額的投資帶來一定的影響。但是,正如之前我們所分析的,分級基金進取份額的杠杠為財務杠杠,杠杠的獲得具有成本較低,風險相對可控的特點。而期權的杠杠為保證金杠杠,其進入的門檻相對較高,對風險管理的要求也更高。因此在etf期權推出后,對普通投資者而言,分級基金仍具有一定的投資價值,仍是投資者博取反彈收益的選擇之一。此外,期權的推出為進行分級基金套利交易的投資者提供了風險對沖的工具,因此在一定程度上會推動分級基金套利交易的發展。

作者:興業證券 任瞳(s0190511080001)陳云帆(s0190514060001)

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇