萬達期貨:有色金屬之銅

鉅亨網新聞中心 2014-03-27 14:51

行情回顧

本周多空博弈激烈,銅價大幅波動,內外盤分別圍繞 45000 元/噸和 6500 美元/噸一線整理。滬鋁基本面疲弱,加速下行至最低 12635元/噸,接近我們判斷的階段性底部 12500 元/噸一線,鉛鋅表現出較強的防御屬性,但因閑置產能依然龐大,短期內也無上漲動力。

短期空頭回補將拉動銅價反彈,但銅價下跌趨勢未改

前兩個月的房地產數據負增長,令市場擔憂以房地產行業為支柱的中國經濟增速加速放緩,下周公布的匯豐制造業 pmi 預計雪上加霜,一季度經濟數據即使統計上不太難看,市場也感受到了春天尚未到來,對需求前景的悲觀預期將令銅價承壓。電網計劃投資規模雖然大幅調升,但更大程度是出於能源區域性調配需求,特高壓輸電對電力用銅提振有限,主要是鋼芯鋁絞線。

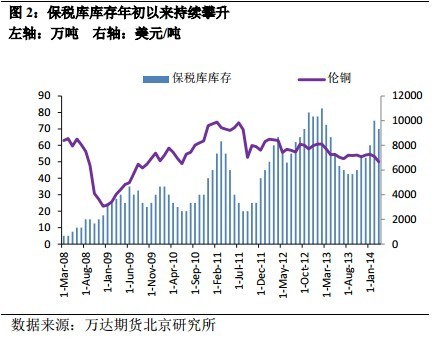

房地產行業資金緊張,資金鏈斷裂風險加大,前景堪憂,影響建筑用銅。空調 2013 年因極端天氣導致新增和更換消費提前,今年以來庫存持續增加,預計增速回落至 5%以下。近年來旺季不旺是因為企業的采購習慣發生改變。銅價下跌趨勢中,企業備庫意愿越來越少,銅材企業大幅擴產也影響行業利潤,按單采購普遍。預計今年仍會走出這樣的行情,大致需要半年左右才能看到高企的庫存被消化。鋁庫存在國內外市場均達到歷史高位,令價格承壓,主要原因是國外鋁的期限結構近低遠高,利用鋁庫存融資的模式尚未遭到實質性挑戰,而國內電解鋁企業無法像國外同行一樣在虧損的時候迅速做出減產的決定,導致供應過剩難以化解。銅則不同。外盤銅處於平水的市場結構,所以無法用銅庫存做類似於鋁的融資,但中國的進口銅融資在人民幣升值的預期下是可以像鋁一樣不斷循環。

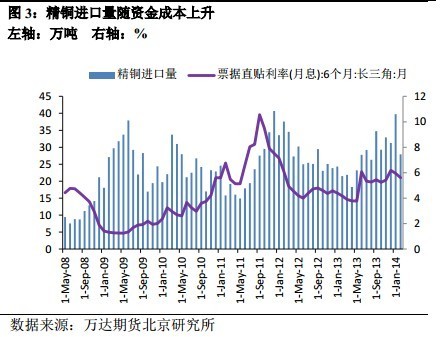

周中美聯儲議息會議令市場略感恐慌,因耶倫提及在 qe 結束后 6 個月首次加息的可能,而 qe 削減的速度不變,預計今年 10 月份可以完全退出。涉及到加息,美元升值預期走強,加速新興市場資金外流的態勢,加劇短期人民幣貶值預期。近期人民幣貶值確實不利於融資銅的繼續,融資銅的進口虧損較大,國內煉廠增加出口,但保稅區升水目前很高,lme又取消入庫補貼,煉廠無意出口至 lme 倉庫,僅出至保稅區而非真正離岸,難以緩解國內供應壓力。

市場曾經擔憂融資銅減少或被拋售會大量增加現貨市場供應,以至於引起崩盤式下跌,但 2013 年 5 月外匯管制加強后,融資銅也沒有引起崩盤式的下跌,因為即使有企業違約,銀行拿到抵押物,也很少選擇拋到市場換現而是留在手里,預計今年即使融資銅交易方向逆轉,銅價也會遵循緩慢下跌的方式。同時,即使銀行監管趨嚴和短期的人民幣貶值預期共同作用,進口銅仍難改增長趨勢:一方面,國內資金成本高企,融資渠道有限;另一方面,人民幣制度性盯死美元,即使近期央行干預匯率后人民幣貶值預期升溫,但不改期中長期相對其他貨幣升值的前景。

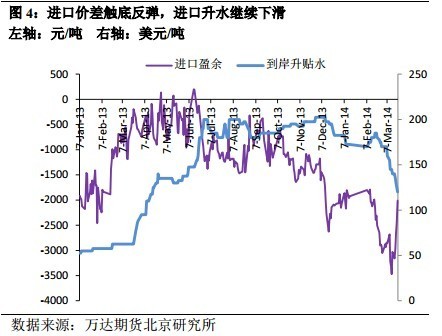

我們觀察到企業進口長單簽訂量增加,年度升水上漲,但短期升水下滑,進口虧損如上周判斷縮窄至 2000 元/噸,融資銅虧損迅速減少,目前接近盈虧線。預計今年進口量前高后低,下半年將因為現貨供應壓力較大而有所下降。基本面的疲弱仍支援銅價中長期看空的思路。

本周周初寧波興潤置業的房地產違約風波除當日令市場再度下跌外,目前沒有觀察到后續擴大的影響。央行否認約談銀行托底的傳言,但市場也明白政府不會任由房地產泡沫以毫無控制的方式破滅,可能會以調節輿論導向為手段,穩定金融市場信心,寄望於房地產泡沫能夠緩慢收縮。如果我們的推測正確,我們將看到市場上風險違約事件的報導力度將有所減弱,同時市場對風險事件的反應會被鈍化。過去兩周市場神經較為敏感,風險事件造成的恐慌性下跌已經消化甚至過度反映了對中國經濟的悲觀預期。

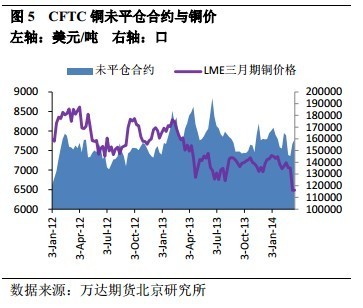

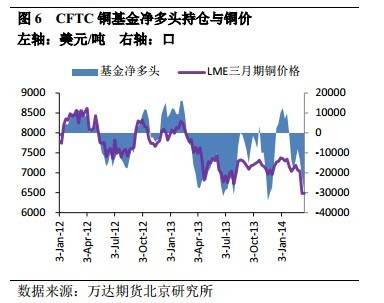

中國政府正考慮具體舉措支撐乏力的經濟增長,一旦有利好訊息出臺,4-6 月消費商采購意愿上升,現貨市場轉為小幅升水,則市場信心修復,投機空頭會回補甚至翻多。上周我們看到銅價下跌速度遠遠快於 cftc 基金凈空頭持倉增加的速度,根據歷史經驗,我們認為這意味著空頭即將獲利回補,因前期對銅的基本面負面判斷太多,而一旦出現利多會很快出現反轉。我們判斷當前多空博弈的過程中,多空雙方倉位仍需繼續調整,銅價還將在當前價位震盪整理,短期內難再出現暴跌行情,等待利好訊息帶動銅價反彈,預計反彈不會超過 6900 美元/噸,該價位是中長期空頭進場良機。

小結與投資規則

近年來旺季不旺是因為企業的采購習慣發生改變。銅價下跌趨勢中,企業備庫意愿越來越少,銅材企業大幅擴產也影響行業利潤,按單采購普遍。預計今年仍會走出這樣的行情,大致需要半年左右才能看到高企的庫存被消化。近期人民幣貶值確實不利於融資銅的繼續,融資銅的進口虧損較大,國內煉廠增加出口,但保稅區升水目前很高,lme 又取消入庫補貼,煉廠無意出口至 lme 倉庫,僅出至保稅區而非真正離岸,難以緩解國內供應壓力。基本面的疲弱仍支援銅價中長期看空的思路。

過去兩周市場神經較為敏感,風險事件造成的恐慌性下跌已經消化甚至過度反映了對中國經濟的悲觀預期。中國政府正考慮具體舉措支撐乏力的經濟增長,一旦有利好訊息出臺,4-6 月消費商采購意愿上升,現貨市場轉為小幅升水,則市場信心修復,投機空頭會回補甚至翻多。我們判斷當前多空博弈的過程中,多空雙方倉位仍需繼續調整,銅價還將在當前價位震盪整理,短期內難再出現暴跌行情,等待利好訊息帶動銅價反彈,預計反彈不會超過 6900 美元/噸。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 未來油價走勢 就看一關鍵因素!

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇