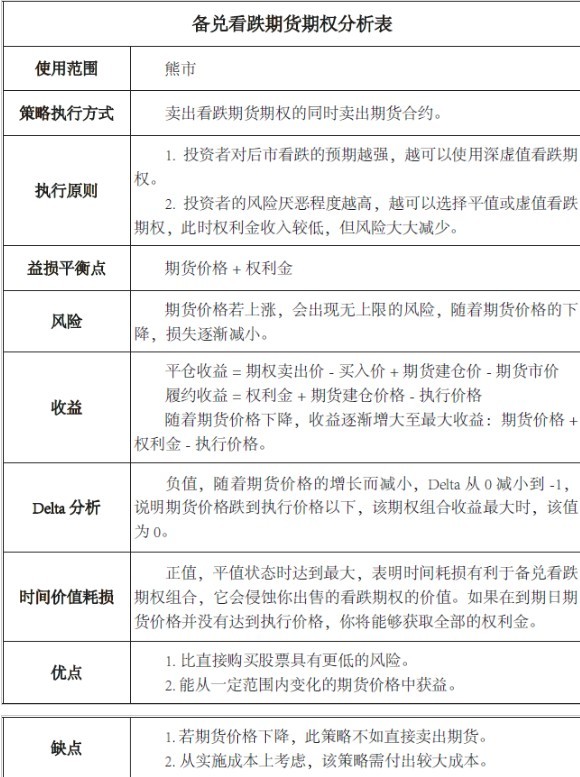

熊市看跌策略系列(一)備兌看跌期貨期權組合策略

鉅亨網新聞中心

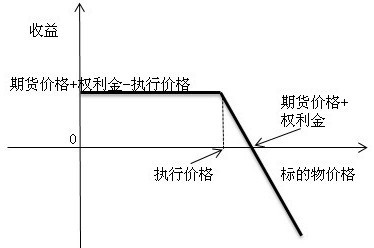

備兌看跌期貨期權組合是同備兌看漲期權組合相反的過程,因此具有完全相反的風險情況。當你認為在未來一段時間內價格將下降,就可以采取這種規則。下圖是此種規則的益損圖:

可以看出,在期貨價格上漲過程中會出現沒有上限的損失;隨著期貨價格的下降,此規則的損失逐漸減少,當期貨價格減少到益損平衡點(期貨價格+權利金)之下時,開始出現正的收益,當期貨價格下降到執行價格時,收益達到最大 ,即期貨價格+權利金-執行價格。下面我們用圖表說明此規則的具體分析情況。

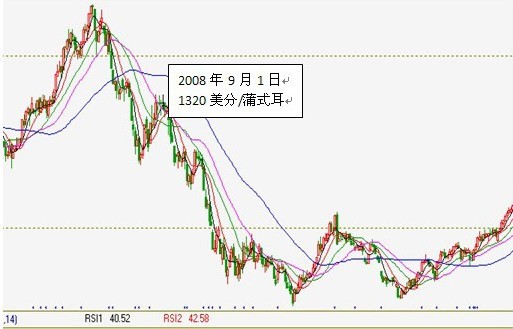

這里,我們我們依然以cbot大豆期貨2008年下半年這段行情為例說明該規則的應用。由於備兌看跌期權組合是同備兌看漲期權組合相反的過程,所以我們在此不給出具體的深度分析,只給出益損分析表和益損圖。

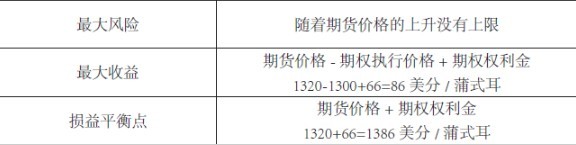

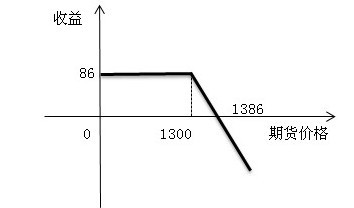

假設投資者在2008年9月1日,當期貨價格為1320美分/蒲式耳時,投資者預期價格將繼續呈下跌態勢,此時他便可賣空大豆期貨合約,為了攤平成本,他同時賣空執行價格為1300美分/蒲式耳的大豆看跌期權,得到權利金66美分/蒲式耳,由此構成備兌看跌期權組合。

此規則的益損表為:

損益圖如下:

- 從6月延至9月?市場重估聯準會降息節奏

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇