鉅亨網新聞中心

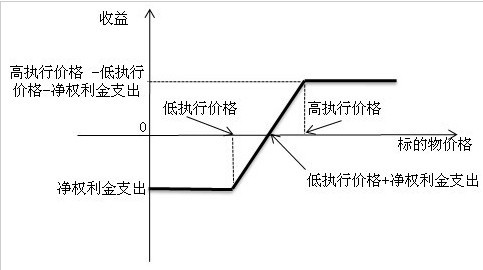

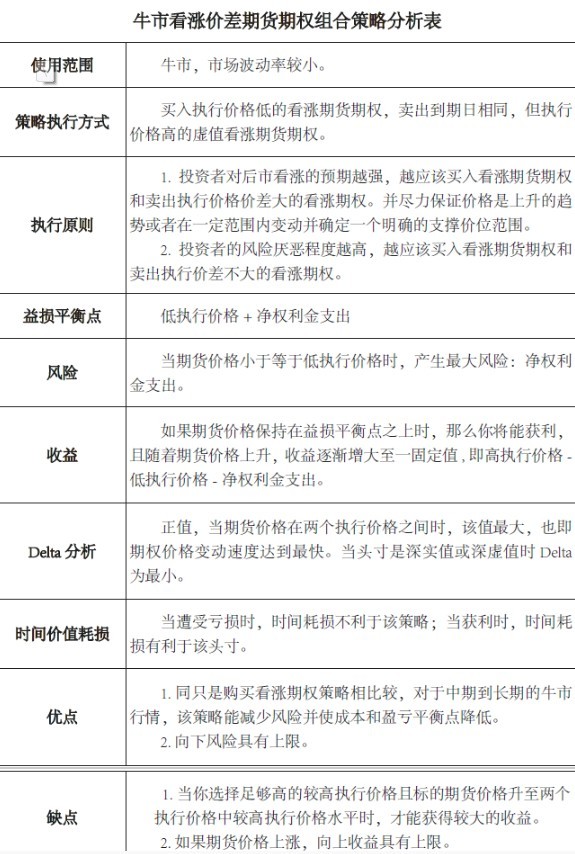

牛市看漲期權組合是一種垂直價差規則,規則構造需要現金支出。該規則的凈效應在於:同僅僅只購買看漲期權的規則相比較,它能降低交易的成本和盈虧平衡點。並且價格必須要上漲才能達到盈虧平衡點,因此牛市看漲價差期權組合將更適合於長期交易,需要跟多的時間來正確操作該規則。下圖是此種規則的益損圖:

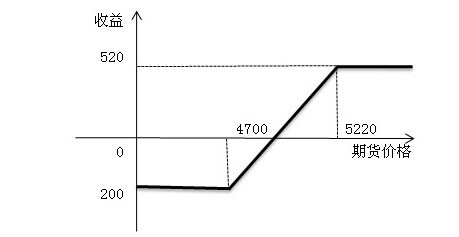

在此規則中,買入的期權是具有較低執行價格的看漲期權,而賣出的是相同到期日的較高執行價格的看漲期權,所以在期初是有現金支出的。易知,當期貨價格低於低執行價格時,不管價格有多低,損失是一定的,即期權凈權利金支出(高權利金支出-低權利金收入),當期貨價格高於高執行價格時,產生最大收益,即高執行價格-低執行價格-凈權利金支出;期貨價格位於低執行價格和高執行價格之間時,隨著期貨價格的上漲,此規則從最大虧損逐步變為最大收益,其中,益損平衡點為:低執行價格+凈權利金支出。下面我們用圖表說明此規則的具體分析情況。

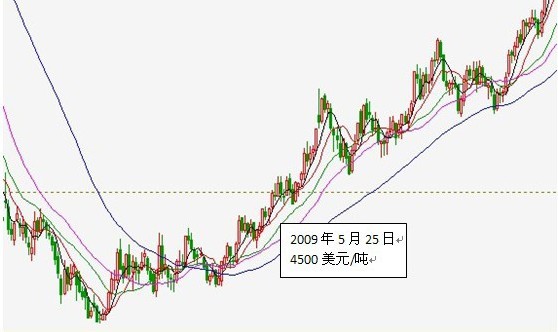

2008年下半年,lme銅期貨從8900美元/噸的高價跌至2805美元/噸的低價,經歷了一段熊市行情,此后價格穩步回升,到2009年12月6日為止,價格最高達到7160美元/噸,我們以這段牛市為例,說明牛市看漲價差期權組合規則的應用。

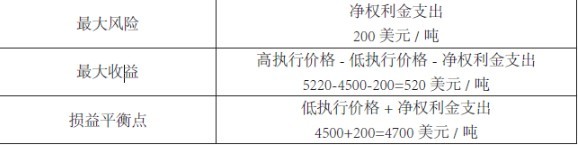

假設在2009年5月25日,當銅期貨價格漲至4500美元/噸時,投資者預期價格還將繼續增長,於是買入4個月后到期,執行價格為4500美元/噸的看漲期權,付出權利金255美元/噸。此外,投資者預計價格很難上漲至5220美元/噸(一個阻力價位),於是他賣出一份相同到期日,執行價格為5220的看漲期權,得到權利金55美元/噸,即投資者的權利金凈支出為200美元/噸。

損益圖如下:

深度分析:投資者構造期權規則后,價格依然保持升勢,組合頭寸隨著期貨價格的上漲開始有收益,且時間耗損對該組合頭寸是有利的,投資者可期待在到期日獲得520美元的最大收益,然而好景不長,期貨價格在6月12日后開始下降,頭寸收益減少甚至開始虧損,此時,投資者應當設定一個止損位,當期貨價格跌至止損位時將頭寸平掉。事實上,若期貨價格沒有跌至止損位,而投資者繼續持有頭寸,則隨著價格的上漲,此組合會獲得最大收益,520美元/噸。采取這種規則進行交易,投資者將承擔凈權利金支出,且期貨價格必須至少上漲到盈虧平衡點,因此要在長期內使用該規則,以便有時間正確操作。

上一篇

下一篇