銀行理財產品周報第194期:本周銀行理財產品“量價齊跌”

鉅亨網新聞中心

銀行理財產品周報

(20140327-20140402)

【摘要】

本周銀行理財產品“量價齊跌”;

理財產品預期收益率四月初或小幅下降;

銀行理財產品平均收益跑贏部分寶寶;

防銷售員薦“飛單” 先查理財產品托管賬戶;

清明小長假教你如何賺取高收益;

【特別關注】

理財產品預期收益率四月初或小幅下降

今年一季度發行的銀行理財產品相比去年一季度產品的預期收益率更高。專業機構數據顯示,去年一季度,投資期限一個月以內的銀行理財產品平均預期收益率為3.83%;1至3個月的平均預期收益率為4.33%;3至6個月的平均預期收益率為4.57%;6個月至1年期的平均預期收益率為4.83%;投資期限一年以上平均預期收益率為6.02%。對於這種現象,有關專家表示,2014年國內的貨幣政策仍將保持中性立場,市場的整體資金面將是穩中趨緊,銀行理財產品的預期收益率較難大幅度回落。理財專家也提醒市民,每年到了3月底、6月底、9月底、12月底高收益理財產品數量可能會明顯增加。4月初各家銀行度過了考核時點,理財產品收益率或有小幅下降,季末確實是出手購買的好時機。

銀行理財產品平均收益跑贏部分寶寶

今年首個季末效應凸現,銀行高收益理財產品的數量明顯增加,最高預期收益率也呈現小幅上漲趨勢,平均預期收益率漲至5.49%,已經超過部分互聯網理財產品。分析師提醒,購買銀行理財產品不能只看預期收益率,也要關注其募集時間,小心被“攤薄”收益。比如,某股份制銀行3月7日起售的理財計劃,理財期僅47天,但募集期就占了7天。由於該款產品的預期收益率高達6.3%,因此投資者往往是在第一天就開始搶購該產品。如果將7天募集期合並入實際理財期限,該產品的實際收益率會大打折扣,僅為5.48%。實際上,期限越短的產品,募集期對實際收益率影響越大。

防銷售員薦“飛單” 先查理財產品托管賬戶

據了解,所謂“飛單”,是金融業內的俗稱,通常指銀行理財經理私下推薦銷售非本行發行或代銷的理財產品。近年來理財市場方興未艾,“飛單”案件屢禁不止頻頻發生,受害者為獲得賠償,往往將銀行列為被告。如何辨別“飛單”?專家提醒,銀行體系內的信托類產品經過較嚴格的風險篩選,其風險較系外產品會可控一些,收益率也會低一點。投資者碰見信托類等高收益產品時,首先要多個心眼問問理財經理是哪個機構發行的;其次,一般銀行正規渠道發售的信托類產品托管賬戶都是在本行,而“飛單”的托管賬戶可能是在他行。

清明小長假教你如何賺取高收益

對於普通百姓來說,在清明小長假中,適當設定一點銀行理財產品是不錯的選擇。理財產品預期收益正在回升。嫌麻煩的客戶或是使用周期不能確定的客戶,不妨選擇通知存款這種老辦法。據有關機構的一項統計顯示,近日美元產品的平均預期收益率4%左右;歐元產品的平均預期收益率為4.8%左右;港幣產品的平均預期收益率3.5%左右。在清明小長假中,適當設定一點外幣理財產品也是不錯的選擇。貨幣基金的收益率是與投資者持有的時間相關,節假日照樣能享受到收益。貨幣基金風險較小,收益比銀行定期存款高,年化收益率在4%左右。普通市民若有一些閑散小資金,清明小長假三天時間也不想浪費,可以選擇貨幣基金。

【一周市場全景】

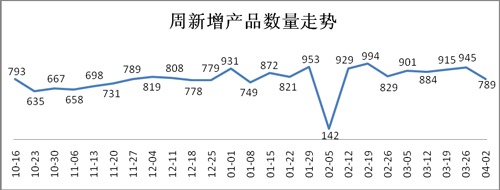

1、 本周銀行理財產品發行量大幅下降

2、美元理財產品數量占比小幅提高

3、中國銀行(行情,問診)本周產品發行量顯著降低

以上數據來源:巨靈數據&;;金融界金融產品研究中心

金評:本周共有789款銀行理財產品發行,發行數量與上周相比減少了165款產品。理財產品涉及67家銀行,與上周相比,發行銀行的數量減少了14家。

本周共有2040款理財產品到期,到期產品涉及110家銀行。

最新一周,理財產品平均期限126天,與上周理財產品平均期限129天相比,期限略短。本周人民幣理財產品占比96.32%,與上周的97.25%相比,下降了0.93個百分點。外幣理財產品發行量占比相對增大。

從各類銀行發行理財產品數量來看,本周銀行理財產品發行量大幅減少。中國銀行的產品發行量跌幅較大,而農業銀行(行情,問診)和交通銀行(行情,問診)的產品發行量卻有所上升。

【一周收益率走勢】

1、 本周銀行理財產品預期周均收益率微降

2、 1月期限理財產品的周均收益率跌幅較大

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動

|

|

7天

|

3.54

|

2.95-5

|

3.65

|

2-5.9

|

-0.11

|

|

14天

|

3.76

|

2.8-5.3

|

2.93

|

2.3-3.2

|

0.83

|

|

1月

|

4.00

|

3.5-4.5

|

5.14

|

1.8-6.5

|

-1.14

|

|

3月

|

5.40

|

1.4-9

|

5.45

|

3.3-12

|

-0.05

|

|

6月

|

5.63

|

1.1-9

|

5.62

|

3.4-10

|

0.01

|

|

12月

|

5.54

|

3.1-6.7

|

5.67

|

2.9-7

|

-0.13

|

|

12月以上

|

5.76

|

2.5-8

|

5.71

|

1.7-10.02

|

0.05

|

3、各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

7天

|

5

|

平安財富-周添利(滾動)現金管理類2012年6期人民幣理財產品(認購期:2014年4月2日—4月3日)

|

平安銀行

|

非保本浮動

|

|

14天

|

5.3

|

平安財富-雙周添利(滾動)現金管理類2011年300期人民幣理財產品(20萬(含)以上)(認購期:2014年3月29日-2014年3月31日)

|

平安銀行

|

非保本浮動

|

|

1月

|

4.5

|

“金鑰匙·安心得利”定向ADDG2014241人民幣理財產品

|

農業銀行

|

非保本浮動

|

|

3月

|

9

|

平安財富-結構類(100%保本掛鉤股票)資產管理類2014年66期人民幣理財產品

|

平安銀行

|

保本浮動

|

|

6月

|

9

|

平安財富-結構類(100%保本掛鉤股票)資產管理類2014年68期人民幣理財產品

|

平安銀行

|

保本浮動

|

|

12月

|

6.7

|

“小龍人理財”高凈值89號(私人銀行專享)理財計劃

|

龍江銀行

|

非保本浮動

|

|

12月以上

|

8

|

平安財富-結構類(100%保本掛鉤股票)資產管理類2014年69期人民幣理財產品

|

平安銀行

|

保本浮動

|

金評:本周,銀行理財產品預期周均收益率小幅下降。圖表顯示14天、6月和12月以上期限理財產品的周均收益率略有提高。除此之外,其它各期限理財產品的周均收益率均有不同程度的下降,其中1月期限理財產品的周均收益率跌幅最大,較上周下降了1.14個基點。從收益率分布來看,各期限預期收益率最高產品屬股份制商業銀行、城市商業銀行和國有商業銀行。7天、14天、3月、6月和12月以上,這五種期限預期收益率最高的產品均被平安銀行(行情,問診)的產品所占據。而農業銀行的一款“金鑰匙??安心得利”定向ADDG2014241人民幣理財產品以4.5%的預期收益率奪得了1月期限第一的位置,而龍江銀行的一款12月非保本浮動收益產品以6.7%的預期收益率奪得了同期限產品的首位。

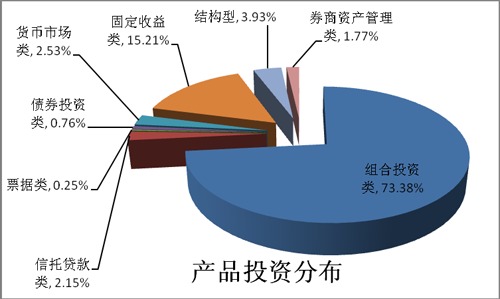

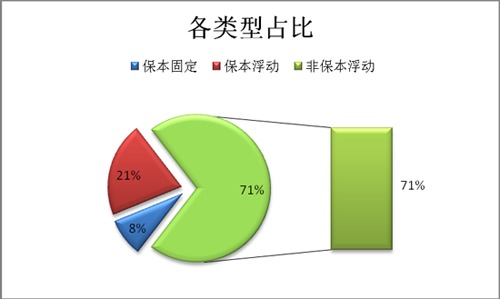

【銀行理財產品投資分布】

1、 組合投資類分布占比繼續增大

3、 非保本浮動類產品占主體地位

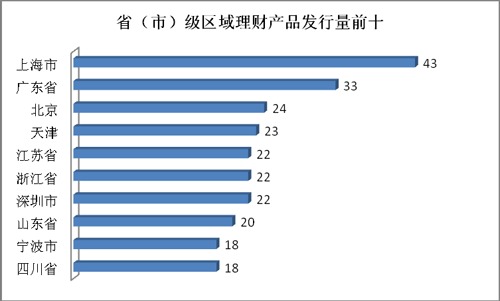

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&;;金融界金融產品研究中心

金評:從理財產品投資分布來看,本周增加了一種票據類。從分布圖來看,投資組合類的占比變化較大,相對於上周增加了1.21個百分點;貨幣市場類占比達到2.53%,較上周降低了1.28個百分點。組合投資仍占主體地位,其次理財產品以固定收益、貨幣市場、結構型等作為其主要投資方向。從保本類型看,目前市場中產品主要為非保本浮動類產品;保本浮動收益類產品占比達21%,較上周增加了1個百分點;保本固定收益類產品占比8%,較上周減少了1%。從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

【一周評級及產品點評】

本周產品評級前十

產品點評:

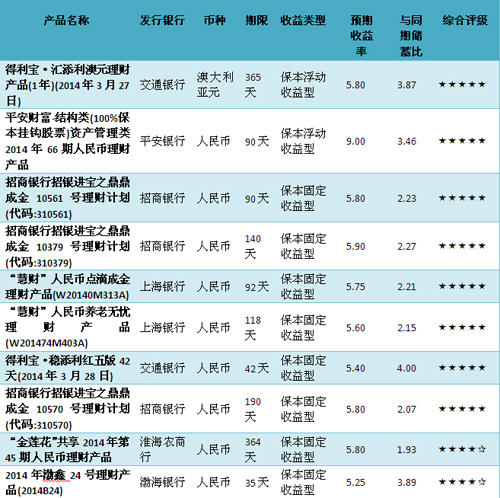

?? 1. 產品名稱:得利寶穩添利紅五版42天(2014年3月28日)

2. 發行銀行:交通銀行

金融界點評:本理財產品理財期限42天,預期收益率為5.4%,投資類型為組合投資類,投資幣種為人民幣,收益類型為保本固定收益型。綜合得分為95.34分,收益性得分為85.91分,抗風險能力得分為97.71分,流動性得分為94.57分。

風險提示:該產品的委派起始金額5萬,是保本固定收益類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇