鉅亨網新聞中心

觀點簡述:

2014年2月18~19日,杭州城北兩住宅項目降價,引發樓市崩盤猜想,21日,傳聞興業銀行(601166,股吧)暫停房地產業務貸款。后經市場多方了解和查證,杭州項目降價目前系個別案例,尚未形成趨勢性下跌;興業“停貸”目前僅限於夾層融資和房地產供應鏈融資,暫不涉及其他貸款和其他銀行。

中債資信認為,杭州樓市庫存壓力目前處於歷史較高位置(去化周期已連續4個月保持在18個月之上),漲價動力不足並可能在短期內出現連續環比下跌,但在剛需支撐下,房價累計下跌的幅度也不會很大;房價下跌預期或加重市場觀望情緒,雖然2014年杭州土地出讓開局良好,但庫存壓力預期不利於該城市2014年土地出讓。同時,我們重申年初展望時的觀點,區域房地產市場的分化是2014年的主要基調,個別地區房地產市場的變化難以代表市場整體趨勢,但須對部分城市(如福州、寧波等)房價壓力給予必要關注。

資金方面,從銀行和企業及政策角度考慮,目前暫時均不具備銀行全面停止或收緊房地產開發貸款的理由和環境,但銀行可能會基於城市分化、企業分化而加強差別化的名單制信貸管理以防控風險,房地產開發貸可能會在2014年降速,具體走勢及實際情況仍待觀察。

2014年2月18~19日,杭州城北兩住宅項目降價20%的訊息引發市場關注,隨后21日,有訊息稱興業銀行已下發檔案暫停房地產業務貸款,市場對於房地產市場崩盤的擔憂再度升級。24日,a股市場在地產、銀行股的拖累下低開,資本市場對於房地產行業呈現出一定恐慌。

杭州項目降價目前系個別案例,尚未形成趨勢性下跌;興業“停貸”目前僅限於夾層融資和房地產供應鏈融資,暫不涉及其他貸款和其他銀行

經多方了解和證實,杭州“德信•北海公園”、“天鴻•香榭里”兩項目降價屬實,但項目位於杭州城北郊區,且率先降價的“德信•北海公園”系尾盤降價,開發商還在城東拿地可能需要平衡資金,“天鴻•香榭里”位於“德信•北海公園”旁邊,有營銷應對的因素。目前萬科、龍湖等在杭州有開發項目的房企暫時未有降價計劃,此次降價僅是個案,尚未形成趨勢性下跌。“德信•北海花園”在宣布降價后不到3天的時間里,200余套房源收到400組認籌,開發商已於21日叫停認籌並當天下午清盤;“天鴻•香榭里”也在2天內獲得認籌70多組。

興業銀行於22日和25日通過市場回應、公司公告等方式對“停貸”傳聞進行澄清,稱“將在3月底出臺新的房地產授信業務管理政策,在此之前暫緩辦理部分房地產新增授信業務,停辦房地產夾層融資業務”。而市場機構調研的結果顯示,“暫停僅限於房地產夾層融資和供應鏈金融,並未暫停符合資質的開發貸款和按揭貸款”,也未擴展至其他銀行。

杭州樓市庫存壓力目前處於歷史較高位置,漲價動力不足,並可能在短期內出現環比下跌;房價下跌預期或加重市場觀望情緒,且可能不利於該城市2014年土地出讓

中債資信目前對杭州市房地產市場的跟蹤分為杭州主城區(上城、下城、江干、拱墅、西湖、濱江)市場和杭州市場(主城六區、余杭區、蕭山區)。杭州主城區的銷售面積及可售面積(庫存)近兩年占杭州市場比重穩中略降,按照2014年1月數據來看,兩者占比均約為45%。從去化周期 來看,杭州主城區去化周期與杭州市去化周期數據及走勢幾乎一致,為便於分析,下文起我們以數據積累更加充分的杭州主城區的去化情況為主要參考。

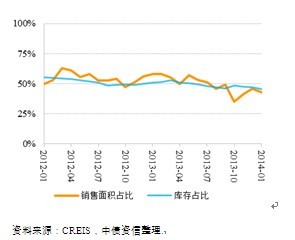

圖1:杭州主城區銷售及庫存占全市比重約45% 圖2:杭州主城區與全市去化周期高度一致(單月)

圖1

圖2

資料來源:creis,中債資信整理 資料來源:creis,中債資信整理

隨著庫存增長、銷售增速下滑,杭州市去化周期在2013年呈現逐漸走高態勢並在2013年12月達到20.24個月的歷史高位,是2012年4月以來最高水平。受春節等多因素影響,杭州主城區2014年1月銷售量仍然不高,去化周期在2014年1月繼續攀升至20.83個月。

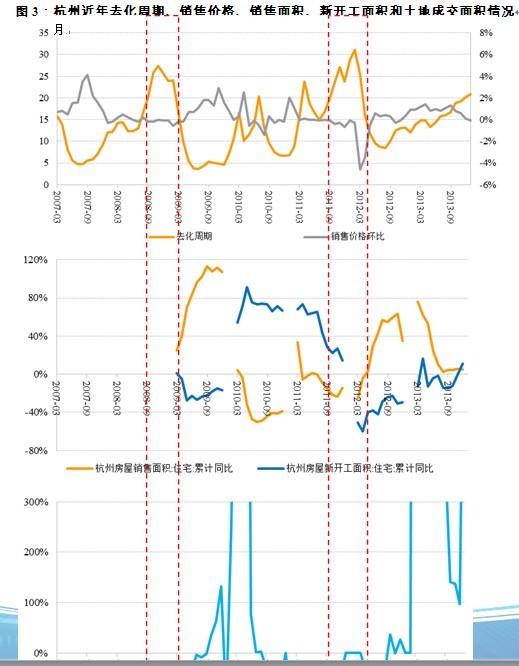

[NT:PAGE=$] 圖3:杭州近年去化周期、銷售價格、銷售面積、新開工面積和土地成交面積情況

圖3

資料來源:國家統計局,creis,中債資信整理

注:除去化周期外,其他數據均為杭州市口徑數據。

2007~2013年9月,杭州有兩個時期連續3個月去化周期大於18個月 :2008年9月~2009年2月和2011年9月~2012年2月,而這兩個時期中,房價均出現連續環比下降。具體來看,2011年9月,杭州去化周期升至19.84個月,若向前推算半年至一年 ,杭州住宅新開工面積處於50%以上的高速同比增長階段,這意味著2011年9月,杭州市面臨“去化周期長、新房投放壓力大”的市場環境。同樣,2008年9月,杭州去化周期升至20.09個月,若向前推算半年至一年,雖然缺乏足夠數據,但從2007年全國的住宅新開工情況處於10%以上的回暖提速期 可推定,杭州同樣面臨“去化周期長、新房投放壓力大”的市場環境。

杭州本輪去化周期的增長在2013年10月份首次超過18個月,至2014年1月為連續第4個月去化周期保持在18個月以上,房價環比變動從2014年1月份起轉為同比負增長(-0.10%)。銷售速度方面,2013年的房價上漲導致購房人群購買能力下降、部分人觀望情緒增加,加上年底年初通常為銷售淡季,因而未來兩個月銷售速度可能仍將繼續回落。新增房源供給方面,雖然從2014年1月向前推算一年杭州市新開工面積增速很低,但從趨勢來看,新開工面積增速已處在改善頻道,並且考慮到杭州市在2013年供應的大量住宅用地(該年為除2009年意外增速最快、成交量最大的一年)有望在2014年形成供給,因此杭州市目前同樣面臨新房投放壓力大的市場環境,並且壓力可能在2014年后續月份不斷增長。綜合以上,中債資信認為,與2008、2011年類似,杭州市房地產市場當下同樣面臨“去化周期長、新房投放壓力大”的局面,持續時間可能較前兩次更長。

結合上述分析,中債資信認為,高去化周期導致杭州市房價上漲動力不足,未來幾個月至1年中,杭州房價環比變動會在0%附近,但考慮到新房投放壓力,房價將更大概率地在-1%~0%區間內。但我們同時也認為,杭州房價累計下跌的幅度不會很大:正如我們在年初展望中所說,二線城市人口聚集力強,從而剛性需求較大。目前杭州的剛需仍然強勁,本次房價下跌風波實際上可某種意義上視為一次壓力測試,當房價下跌20%(如果不以“德勝•北海花園”的最高售價為參考,其售價降幅實際約為15%甚至更低)時出現售罄,一定程度上說明了杭州市場仍存在較強的需求支撐。

進一步,房價下跌的預期可能會加重市場的觀望情緒,而較高的存量及新房投放預期將影響開發商在杭州的拿地熱情,從而不利於杭州2014年的土地出讓。2014年1月,杭州市土地出讓再創歷史同期新高,可能的一個解釋是在大型開發商選擇向一二線城市回歸的過程中的慣性操作,可持續性不強,未來我們將給予更多關注。

城市分化是2014年的主要基調,個別地區房地產市場的價格變化難以代表市場整體趨勢,但須對部分城市房價壓力給予必要關注

雖然杭州市場的漲價動力不足甚至可能短期內連續出現房價環比下跌,但正如我們年初行業展望中分析,一方面,從全國整體來看,全國房價在年中之前仍然面臨一定上漲壓力,另一方面,2014年全國樓市在城市間的分化將是2014年的主要基調,因此雖然杭州市可能有降價預期,但不會產生過大規模連鎖反映,個別地區房地產市場的價格變化難以代表市場整體趨勢。

年初展望中,我們在各線城市市場分析中曾經提到,二線城市中的福州、寧波去化周期已居高位,三線城市中南充去化周期也已有超過歷史中值的趨勢,因此我們認為杭州降價風波之際,還需對部分其他城市房價壓力給予必要關注。

考慮到部分城市可能因降價或庫存壓力而使土地出讓的壓力增大,我們略微調降年初展望中對全國2014年房地產投資增速的預期0.5個百分點至14.5~16.5%。

目前暫時不具備銀行全面停止或收緊房地產開發貸款的理由和環境,但銀行可能會基於城市分化、企業分化而加強差別化的名單制信貸管理以防控風險

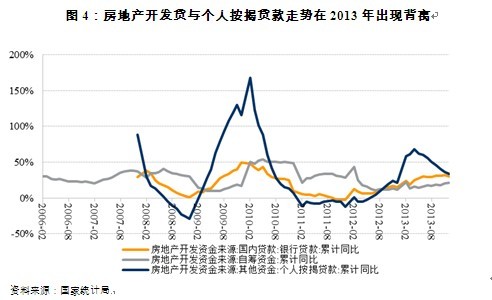

資金方面,近年房地產開發資金來源情況顯示,2013年房地產開發資金的分項同比增速中,個人按揭貸款增速持續下降的同時,銀行貸款(開發貸)增速在不斷走強,這一現象與之前開發貸和按揭貸同漲同跌的規律相悖。可能的一個解釋是在政策基本穩定、資金成本走高的2013年,銀行出於資金收益考慮進行的市場行為。如果確系如此,那么在政策繼續穩定的預期下,我們認為銀行更加不會全面收緊開發貸。

[NT:PAGE=$] 圖4:房地產開發貸與個人按揭貸款走勢在2013年出現背離

圖4

資料來源:國家統計局

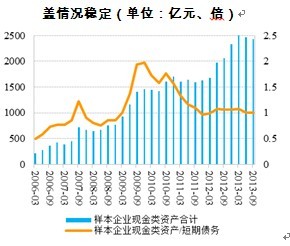

銀行貸款資金需求方面,從中債資信跟蹤的樣本企業 現金類資產及其對短期債務的覆蓋情況看,雖然2013年開發商土地購置花費大量資金,但企業資金量充足、流動性較好,財務表現尚好,銀行暫時亦無動力叫停開發貸款。

圖5:樣本房企資金較充足,現金類資產對短期債務覆蓋情況穩定(單位:億元、倍)

圖5

圖6:房地產開發資金-銀行貸款同比增速與全國土地購置費同比增速呈現領先、正相關關係

圖6

資料來源:樣本企業財務報表,中債資信整理 資料來源: 國家統計局

綜合以上,中債資信目前尚看不到銀行對房地產企業停貸或收緊貸款的理由和環境。然而,考慮到2014年全國樓市的城市分化、企業分化 ,銀行可能會基於城市分化、企業分化而加強差別化、名單制信貸管理以防控局部風險。差別化管理的增強、房地產投資增速下降(尤其是后者)可能會降低房地產信貸資金的投放增速,具體走勢及實際情況仍待觀察。

上一篇

下一篇