鉅亨網新聞中心

一、期權套期保值規則概述

相對於單邊投機或者套利,投資者進行套期保值的最終目的是規避或者減少風險,而不是追逐利潤,期權套期保值一般指投資者擁有標的資產頭寸或者預期持有標的資產頭寸,通過期權市場操作使自己的標的資產頭寸規避價格風險或者鎖定利潤。有的時候套期保值也叫對沖風險或者對沖。

由於期權交易有四個基本部位:買入看漲期權、賣出看漲期權、買入看跌期權和賣出看跌期權,而且期權在價格變動時,收益率具有不對稱性,這使得期權套期保值規則更顯得多樣化而且更加復雜。使用delta規則可以精確地控制等價於一定數量股票的頭寸。如果一名交易員想控制相當於100股xyz股票的空頭,根據使用的規則不同(買入不同的看跌期權合約或者賣空股票),實際上需要投入的資金也不同。這名交易員預計xyz的股票由於某種原因會被大量地拋售,引發股價大跌,可能會跌到每股40美元以下。他希望能借此獲利,但又不希望承擔太多的風險。因為如果他判斷錯誤,那么這只股票很可能出現大漲,導致倉位出現虧損。所以,交易員更愿意只投入很少一部分資金來控制相當於100股股票的空頭倉位。

從套頭比(一個單位標的資產需要對應多少單位期權進行套期保值)的角度看,期權套期保值規則可以分為等量對沖規則、靜態delta中性對沖規則和動態delta中性對沖規則。

1、等量對沖規則

該規則是最簡單的套期保值方式,也叫等市值對沖或市值對沖,是指期權市值與現貨市值按照1∶1的比例進行對沖的方式。該規則在完成建倉后,一般只需要在期權即將到期時進行展期操作即可,通常在展期時仍選擇同一類型(行權價)的期權。整個套期保值期間的套頭比始終保持1∶1的關係。

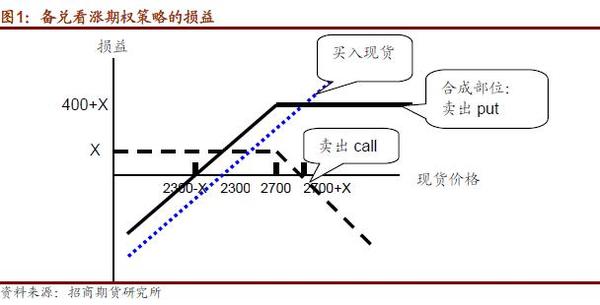

常見的等量對沖規則是備兌看漲期權規則(covered call)和保護性看跌期權規則(protective put)。以備兌看漲期權為例,假設某投資者認為大盤未來會上漲,但是不確定什么時候漲,也不確定應該漲多少,那么他可以市價2300點買入滬深300etf,同時賣出一個近月的執行價格為2700 點的虛值看漲期權,收到x 元權利金,則該規則的損益圖如下:

可以看到,當價格在2300-x至2700波動時,該規則可以令投資者獲得盈利,但是如果價格漲幅超過2700點時,該投資者盈利不會繼續擴大。而當市場超出所料地下跌情況下,投資者的現貨多頭的風險將無法通過賣出看漲期權而完全得到彌補。由此可見,備兌看漲期權規則具有一定的局限性。

保護性看跌期權組合相對更簡單,如投資者持有滬深300指數組合,由於擔心指數未來會繼續下跌,他買入等量的價內1%的近月看跌期權做對沖組合,當該近月期權合約將到期時,他可以繼續買入當時市價的價內1%的近月看跌期權進行展期,很明顯,當價格上漲時,這種套期保值方式僅僅是損失了權利金,但是可以獲取價格上漲的收益,而在價格下跌時,由於買入看跌期權,現貨部分的虧損可以由期權的盈利得到彌補,所支出的權利金更像是保險(放心保)費。相比較之下,保護性看跌期權規則相對備兌看漲期權規則的規避風險效果更為突出。

2、靜態delta中性對沖規則

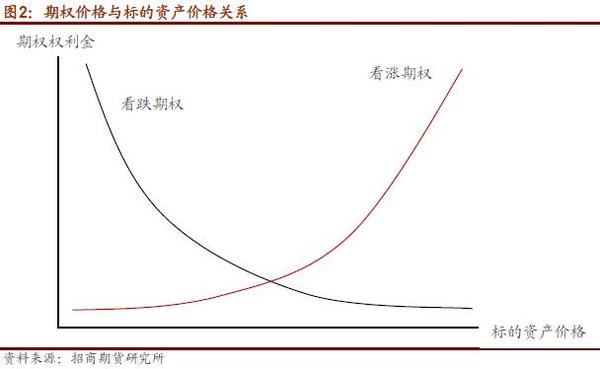

期貨價格和標的資產的價格是線性的,但是期權價格與標的資產價格為非線性(凸性)關係,二者相關係數的絕對值小於1。對於看漲期權而言,隨著標的資產價格升高,期權權利金升高的速度越來越快;隨著標的資產價格下降,期權權利金下降速度越來越慢。看跌期權價格隨標的資產價格的變化方向則相反。

期權的這種特性使得期權套期保值更為復雜。由於期權價格與標的資產價格的收益曲線為非線性,這意味著當標的資產價格發生變化時,原先的套頭比將不再適用,原先的套期保值組合將不再是市場中性。從這個角度看,簡單的等量對沖規則僅僅只能對沖掉標的資產的部分價格風險,而不是全部。如果要完全規避價格風險,也就是說要達到delta中性,那么期權市值與現貨市值比例應為1∶delta。

在具體操作時,該規則與等量對沖規則基本相同,即都需要展期,在持有期權期間不進行調整頭寸的操作。唯一不同的是等量規則的對沖比例是1:1,該規則的對沖比例為1∶delta,且在展期的時候,應根據變化后的delta來計算對沖比例。例如投資者持有滬深300現貨組合,若執行價格為2350點的近月看跌期權delta為-0.6,那么初始的對沖比例(期權:現貨)應為1:0.6,即5:3。當展期時,需買入進行展期的新期權delta 變為-0.75,則投資者平倉掉原有期權頭寸后,同時買入新的看跌期權,使得期權:現貨比例為4:3。一般來說投資者可以通過調整期權持有量來滿足該比例,同時也可通過調整現貨或期貨頭寸來實現。由此可見相對於等量對沖規則,靜態delta中性對沖規則更為復雜,不過從理論上也更能規避價格風險。

3、動態delta 中性對沖規則

第三種規則則在第二種規則的基礎上更進一步,是更為精細化的套期保值頭寸管理規則。如前文所述,由於期權的delta是不斷變化的,靜態delta中性對沖規則僅僅是在展期時根據新delta進行了頭寸調整,而在非展期時,有的時候delta若發生巨大變化,因頭寸仍沒有得到及時調整,套期保值組合將會出現無法規避大部分價格風險的情況,因此我們需要引入動態delta中性對沖規則,即我們不僅在展期時考慮delta的變化,同時在非展期期間,若現貨價格的變化超過一定閾值時,我們就根據新的delta來調整套期保值的頭寸。從這種調整頭寸的方式看,靜態delta中性對沖規則是定期調整頭寸,動態delta中性對沖規則則是定期調整+定量調整。從理論上來講,動態delta中性對沖規則是三種套期保值規則中最能規避價格風險的作法,但是由於交易成本的存在,最終的套保效果可能要取決於現貨價格變化閾值的設定。

[NT:PAGE=$] 二、期權套期保值的要素選擇

在使用期貨進行套期保值時,我們需要確定使用什么月份的合約、使用多少手合約來進行套期保值,在期權套期保值時,顯然需要關注的要素更多,除了到期日需要考慮外,選擇什么執行價格的期權同樣很重要。

一般來說,根據套期保值月份相近的操作原則,應選擇與現貨操作計劃的期限相匹配的到期日期權合約,但是由於期權具有時間價值,簡單的根據月份相近原則未必得到最好的套保效果。而對於期權執行價格的選擇則更為復雜,執行價格越有利,權利金成本越高,對於使用保護性看跌期權對沖規則的保值者,為了鎖定利潤,買入的看跌期權執行價格越高,收益越高,但其權利金成本也越高。而如果為降低成本買入執行價格低的看跌期權,其對現貨的保值力度亦降低。對於使用備兌看漲期權規則的保值者,賣出實值期權顯然獲利較高,但是被行權的幾率亦大,風險較高,若賣出虛值期權,盡管被行權幾率降低了,但收益亦減少了。而且一般情況下接近標的資產當前市場價格的執行價格的期權合約交易比較活躍,深度實值與深度虛值的期權合約流動性不足。這就要求保值者必須要在所提供的保護程度與所需的成本之間求得平衡。此外不同的保值規則,亦會對期權的選擇造成影響,不能一概而論。總結前人的研究,在不考慮交易成本和流動性的情況下,以套保組合(對沖組合)的收益率波動最小作為選擇標準,不同保值規則下有如下的期權合約選擇:

由上表可見,靜態delta 中性對沖規則和動態delta 中性對沖規則的結果較為一致,二者的區別僅僅是動態delta中性對沖規則需要定量頭寸調整罷了。

盡管說時間會對期權的時間價值產生影響,但是這種影響可以通過展期使得持有期權的行權期與建倉時接近,因此時間對對沖效果影響最大不會超過1個月時間流逝所造成的影響。因此,綜合時間因素等使用價內期權是比較好的選擇。在實際操作中,由於交易成本和遠近月合約流動性不同的影響,在具體選擇上可能又會有所不同,如上表中的等量對沖規則,若持有現貨頭寸巨大,需要買入較多的遠月價內期權,而遠月期權合約的流動性卻不能滿足,這種情況下便只可退而求其次了,比如買近月價內期權,甚至尋找其他的對沖方案。下面我們不妨以最為復雜的動態delta中性對沖規則作為例子,具體了解使用期權是如何對現貨的價格風險進行對沖的方案。

三、實證:以恒指期權構建動態delta 中性對沖組合

由於我國股指期權仍未上市,而股指期權的模擬交易數據可能會存在失真情況,我們選擇與內地市場較相似的香港恒指期權為例,展示動態delta中性對沖的過程。

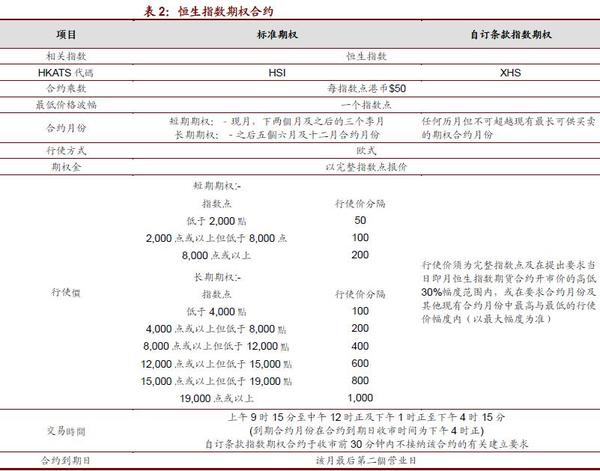

恒指期權見下表,取交易費用為交易所費用、證監會征費以及傭金的總和,其中傭金包含莊家交易費(2.6 港幣)和交易傭金(50港幣),則交易費用為單邊63.2 港幣/張。

假設按照投資計劃,某投資者打算持有1000萬港幣的恒生指數股票組合至6月末,6月初,該投資者認為中國經濟復甦不如預期,下行風險增大,未來恒指大幅下跌的可能性較大。為對沖系統性風險,該投資者決定買入恒指看跌期權進行對沖。按照前文所述,我們選擇價內看跌期權較好。由於遠月合約交投清淡,不能滿足交易需求,投資者選擇買入6月價內1%左右的看跌期權做動態delta中性對沖,即當恒指變動超過調倉時市價的1%時,則進行動態調整,其中期權市值:現貨市值=1:delta,合約張數=現貨市值/delta/合約乘數/指數市價,具體見下表:

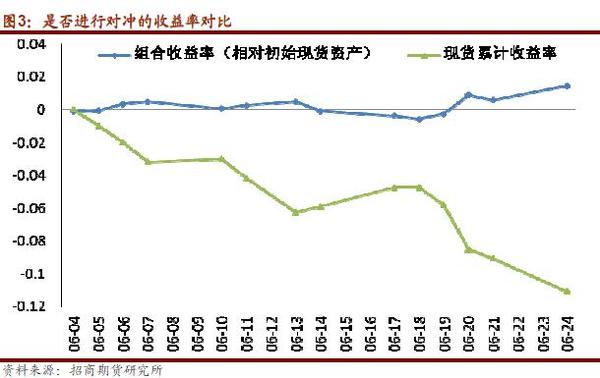

6月6日,由於恒指下跌幅度超過建倉時價格的1%,投資者對期權部位進行了調整,按照價內1%左右的原則,將hsi6 p22600 index 期權平倉,買入hsi6 p22200 index期權。而第二日,即6月7日恒指繼續大幅下跌,跌幅超過調倉日(6月6日)價格的1%,於是投資者再次將原來的期權賣出平倉,買入新的價內期權。以此類推。6月24日,該投資者賣出現貨組合,同時將期權頭寸賣出平倉。盡管該投資者在現貨部位虧損1107705港元,但其期權部位累計盈利1268900港元,扣除交易成本后,組合收益率(相對初始現貨資產)為1.46%。可見通過期權對沖,投資者不僅規避了恒指系統性下跌風險,還小賺了一筆。而從6月3日至6月24 日,投資者共進行了7次動態調整,可見在市場大幅波動時,動態調整的次數將大幅增加。將是否對沖的收益率進行對比,如下圖,對沖后,組合收益率在0上下波動,而不對沖的話,因恒指大跌投資者將損失11.08%。可見使用動態delta中性對沖規則,投資者規避了大部分價格風險。

四、實際運用中應注意的問題

盡管在上例中的動態delta中性對沖規則成功的令該投資者規避了價格下跌的風險,並令該投資者獲得1.46%的額外收益,但在實際操作中,是否每次動態delta中性對沖規則都會帶來如此的意外驚喜卻不得而知,因為在實際操作中,期權的套期保值規則還受波動率、保證金、交易成本等的影響。

1、波動率的影響在 b-s模型中,其假設波動率是不變的,但事實上波動率是變化,它和股指價格構成影響期權價格的最重要的兩個因素。投資者可對上述套期保值規則進一步優化,以通過對沖delta風險捕捉波動率的趨勢變化獲取風險中性收益。一般來說,使用價內看跌期權對沖規則,如果標的資產價格上漲,看跌期權的實值程度減小,隱含波動率降低,這將損失部分收益;反之如果價格下降,看跌期權實值程度加深,隱含波動率升高,將賺取部分收益。在看漲期權對沖規則中,盡管價格上漲將令看漲期權的實值加深,隱含波動率升高,但因為是賣出期權,因此仍舊是收益受到損失,而在下跌時,看漲期權的實值減少,隱含波動率降低,這對於賣出看漲期權反而是有利的。由此可見,對於備兌看漲期權規則和保護性看跌期權規則,最終的結論是相同的。而在我們給出的例子里面,由於恒生指數的大幅下跌,看跌期權的實值程度加深,波動率升高,最終該對沖規則以盈利告終。因此在市場化報價的情況下,期權對沖規則在標的價格下降過程中收益率較高。

2、保證金影響

在保護性看跌期權對沖規則中,由於買入看跌期權,並不需要保證金,不過其支付的權利金卻會占用資金;在備兌看漲期權對沖規則中,由於賣出看漲期權,則有可能占用保證金。美國規定備兌看漲期權對沖規則不需要任何保證金,因此其多頭倉位可達100%,這使得備兌看漲期權對沖規則成為最常用期權套保規則之一,但是在我國情況可能會有所不同,期現貨不在同一交易所(使用期貨時除外)交易,這種備兌看漲期權對沖規則有可能需征收保證金,考慮到還有追保的可能,投資者需注意資金管理,預留足夠保證金以防范風險。

3、交易成本

香港市場上恒指期權和恒指期貨的交易費用相當,在部分交易商處可能期權的交易費用還要略低於期貨。不過由於delta 變化較為頻繁,在動態delta 中性對沖規則中,其調整的頻率可能高於使用期貨進行對沖。在上例中我們的套保期限並沒有超過一個月,累計交易費用卻是初始現貨資產的0.15%,如果套保的時間過長,交易費用將會更高,這明顯會降低套期保值的額外收益,甚至加重套保的虧損。因此對於中長期的期權套期保值規則中,權衡交易成本和觸發調整的閾值將很重要。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇