鉅亨網新聞中心

銀行理財產品周報

(20140109-20140115)

【摘要】

本周銀行理財產品量價齊升;

銀行理財春節行情依然可期;

理財產品搭車“馬上體”;

春節前購買理財產品很劃算;

謹慎投資 新年理財需“長點心”;

【特別關注】

銀行理財春節行情依然可期

進入1月,銀行年關過后,理財產品收益率出現小幅回落,但是市場上仍不乏預期收益率超過5%甚至6%的高收益產品。一家股份制銀行在售的預期收益率為6%、起售日期為1月10日的銀行理財產品已被搶購一空。業內人士認為,春節前,銀行理財產品的預期收益率可能還會出現小幅沖高,但期限短、門檻低的高收益理財產品的數量相對減少,對於投資者來說,春節前選擇銀行理財產品仍可獲得不錯的收益率。一些銀行理財顧問還認為,過了1月,銀行理財產品的收益率將明顯回落,對於普通投資者來說,再等到銀行理財高收益產品或許要到6月。

理財產品搭車“馬上體”

近日,隨著“馬上體”迅速躥紅網絡,理財產品的營銷也開始搭車。目前商業銀行越來越注重對於理財產品的包裝,在各個節日時點,節日版理財產品往往成為當家花旦。此外,很多此類產品的營銷噱頭也被巧妙地利用起來。據金融理財師講,披著“馬上體”主題外衣的理財產品,實質上就是收益較高的普通理財產品。對於銀行來說,只是找“噱頭”對理財產品進行包裝,是吸引市民投資的一種方式。投資者在購買理財產品時,不要過分看重預期年化收益率,要結合自己資金的閑置情況及風險承受能力,選擇期限長短產品類型相匹配的理財方式。裴靜認為,由於投資渠道日漸增多,較高收益率的投資方式也層出不窮,“馬上體”主題理財產品的誕生合情合理。

春節前購買理財產品很劃算

目前銀行理財產品的高收益率或成為“最後的晚宴”,投資者可抓緊機會及時出手,進行春節理財。臨近春節,跨節現金需求開始逐漸上升。同時,IPO將分流和凍結一部分資金,僅本周就有33只新股發行,對於資金面的擾動影響可能增大。此外,隨著年初財政存款上繳的時點臨近,未來數周資金面很可能回到緊平衡狀態,回購利率水平也面臨回升的風險,預期理財產品收益率仍將維持高位。具體在產品期限上,若投資者不考慮流動性因素,則建議盡量購買中長期產品以鎖定高收益。此外,銀行在春節前夕一般都會發行專屬理財產品,一般都會比同期發行的同類理財產品的預期收益率高,建議投資者可重點關注股份制銀行發行的高收益率理財產品。

謹慎投資 新年理財需“長點心”

投資方式上百種,但並不是每一種理財方式都能達到預期收益,數據顯示,去年有23782款理財產品缺乏收益資料,市場占比高達45.92%。2013年,銀行紛紛推出一些高收益的中短期理財產品。但在高收益同時,同樣面臨風險,投資需謹慎,還需多“長點心”。理財最忌諱把雞蛋都放在一個籃子里,適度規劃,分散投資,可以適當規避風險。理財師建議:假如客戶正值青壯年,而且具有一定的風險承受能力,那么可以用五五原則進行資產設定。如100萬可以將其中的50萬用作1—2年的存款,另外50萬則用來購買半年期的理財產品,或者也可同時設定一些風險較高但也可能有高收益的股票基金等產品;但老年人風險承受能力較弱,可以將閑置資金大部分用作3年以上的定期存款,也可取得較高的收益。

【一周市場全景】

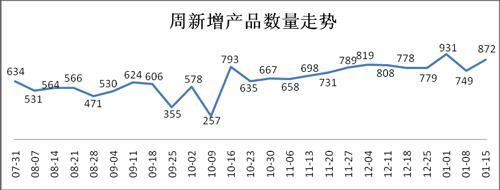

1、 本周銀行理財產品發行數量再度走高

2、美元理財產品的發行量占比提高

3、工商銀行(行情,問診)理財產品發行量增幅較大

以上數據來源:巨靈數據&;金融界金融產品研究中心

金評:本周共有872款理財產品發行,發行數量與上周相比增加了123款產品。新增產品涉及72家銀行,與上周相比增加了10家銀行。

本周共有980款理財產品到期,到期產品涉及88家銀行。

最新一周,理財產品平均期限119天,與上周理財產品平均期限117天相比,期限變長。本周人民幣理財產品占比97.48%,與上周的97.46%相比增加了0.02個百分點,美元理財產品發行量占比由上周的0.93%增加到了1.49%。

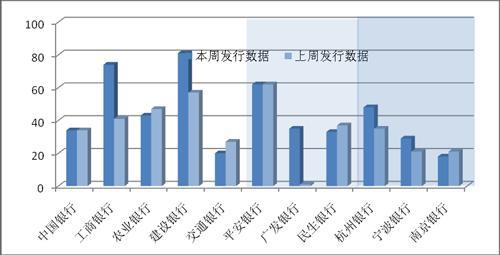

從各類銀行發行理財產品數量展示圖來看,本周五大行中工商銀行和建設銀行(行情,問診)的產品發布數量均有大幅增加,其中交通銀行(行情,問診)和農業銀行(行情,問診)的理財產品發行量相對減少。從城商行來看,杭州銀行的產品發行量有所增加。

【一周收益率走勢】

1、 本周銀行理財產品預期周均收益率略增

2、 本周14天期限理財產品的周均收益率大幅降低

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動

|

|

7天

|

3.84

|

2-5.9

|

3.53

|

1.6-6.2

|

0.30

|

|

14天

|

3.67

|

3.2-4.5

|

4.46

|

3.4-5.7

|

-0.79

|

|

1月

|

5.69

|

5.3-6.05

|

5.24

|

4.6-6.4

|

0.45

|

|

3月

|

5.75

|

0.5-15

|

5.81

|

2.8-7.3

|

-0.06

|

|

6月

|

5.79

|

0.65-6.55

|

5.81

|

1.1-6.9

|

-0.02

|

|

12月

|

5.91

|

1.95-10

|

5.79

|

2.4-6.8

|

0.12

|

|

12月以上

|

6.00

|

2.2-7.8

|

5.63

|

2-9

|

0.37

|

3、各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

7天

|

5.9

|

平安財富-周添利(滾動)現金管理類2012年6期人民幣理財產品(認購期:2014年1月15日—1月16日)

|

平安銀行

|

非保本浮動

|

|

14天

|

4.5

|

平安財富-雙周利(保本滾動)現金管理類2012年1期人民幣理財產品(認購期:2014年1月15日—2014年1月16日)

|

平安銀行

|

保本浮動

|

|

1月

|

6.05

|

平安財富-雙周添利(滾動)現金管理類2011年300期人民幣理財產品(20萬(含)以上)(認購期:2014年1月13日-2014年1月14日)

|

平安銀行

|

非保本浮動

|

|

3月

|

15

|

招商銀行焦點聯動系列之股票指數表現聯動(滬深300期末雙向連續型帶觸碰條款)理財計劃(產品代碼:104280)

|

招商銀行

|

非保本浮動

|

|

6月

|

6.55

|

2014年“工銀財富”專屬人民幣理財產品118天ZJXT4023(浙江)

|

工商銀行

|

非保本浮動

|

|

12月

|

10

|

股得利系列1403期12個月人民幣結構性投資產品(12個月)(P2一般產品)

|

星展銀行

|

非保本浮動

|

|

12月以上

|

7.8

|

“創收73號C款”人民幣理財產品

|

三峽銀行

|

非保本浮動

|

以上數據來源:巨靈數據&;金融界金融產品研究中心

金評:本周,銀行理財產品預期周均收益率略有提高。圖表顯示14天、3月和6月期限理財產品的周均收益率出現降低,其中14天期限理財產品的周均收益率降低幅度最大。除此之外,其它各期限理財產品的周均收益率均有不同程度的提高。從收益率分布來看,各期限預期收益率最高產品屬股份制商業銀行、國有商業銀行、外資銀行和城市商業銀行。其中, 7天、14天和1月,這三種期限預期收益率最高的產品均被平安銀行發行的產品所占據。招商銀行的一款招商銀行焦點聯動系列之股票指數表現聯動(滬深300期末雙向連續型帶觸碰條款)理財計劃奪得了3月期限產品預期收益率第一的位置,而三峽銀行的一款12月以上的非保本浮動收益產品以高達7.8%的預期收益率奪得了同期限產品的首位。

【銀行理財產品投資分布】

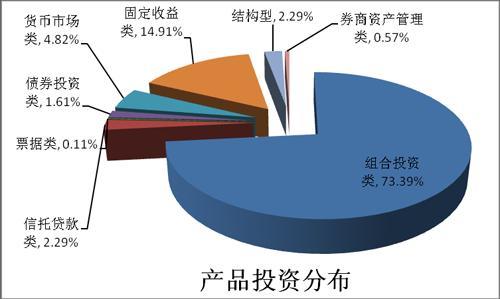

1、組合投資類在產品投資分布中的占比升高

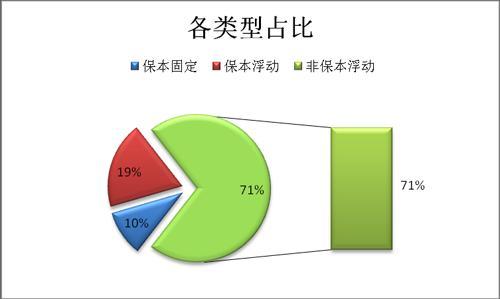

3、 非保本浮動類產品占比與上周相比增加了2個百分點

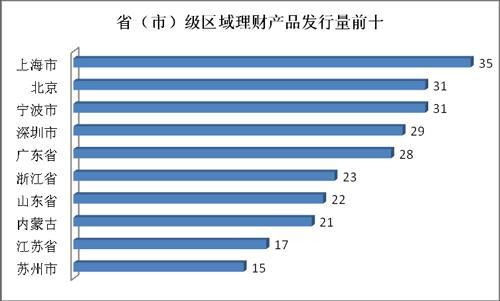

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&;金融界金融產品研究中心

金評:從理財產品投資分布來看,本周增加了票據類,組合投資類占比提高,而固定收益類占比明顯降低。從保本類型看,非保本浮動收益類產品占比與上周相比增加了2個百分點,保本浮動收益類產品占比與上周相比減少了3個百分點,保本固定收益類產品占比與上周相比增加了1個百分點;從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

【一周評級及產品點評】

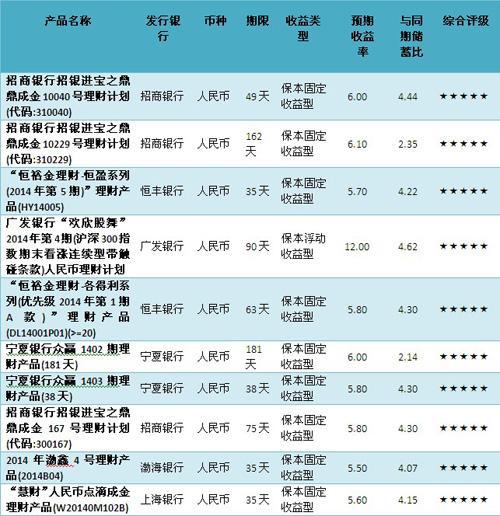

本周產品評級前十

產品點評:

1. 產品名稱:“恒裕金理財-恒盈系列(2014年第5期)”理財產品(HY14005)

2. 發行銀行:恒豐銀行

金融界點評:本理財產品理財期限為35天,預期收益率為5.7%,投資類型為組合投資類,投資幣種為人民幣,收益類型為保本固定收益型。綜合得分為99分,收益性得分為90.12分,抗風險能力得分為97.71分,流動性得分為95.52分。

風險提示:該產品的委派起始金額5萬,是保本固定收益類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

上一篇

下一篇