BlockBeats 律動財經

近期,Tether 披露的美國數據數,已持有其規模的最新數據顯示 近期,Tether 20120 100 國庫中已持有最新的美國數據庫億美元,這一數字不僅超越阿聯酋、德國等主權國家的持倉量,還將一家穩定幣發行商推上了全球第 18 大美債持有者的寶座。

對於熟悉加密市場的人而言,這個數字令人驚嘆;而在傳統金融眼中,這更像是一場結構性的「金融地殼運動」。有觀點認為,Circle 和 Tether 等穩定幣發行商正在吞噬比大多數國家更多的美國國債,這可能會重塑美國經濟。

在支持者眼中,這是一種美元霸權的新延伸:透過鏈上流動性和全球支付網絡,穩定幣為美元在國際貿易和數位資產領域穩固主導地位提供了前所未有的抓手。但批評人士警告稱,即使穩定幣在整個市場中只佔很小一部分,也可能導致銀行業金融不穩定,因為穩定幣可能會從銀行存款中吸走資金,而由於存款是貸款的必要流動性,因此穩定幣很可能會威脅信貸體系。

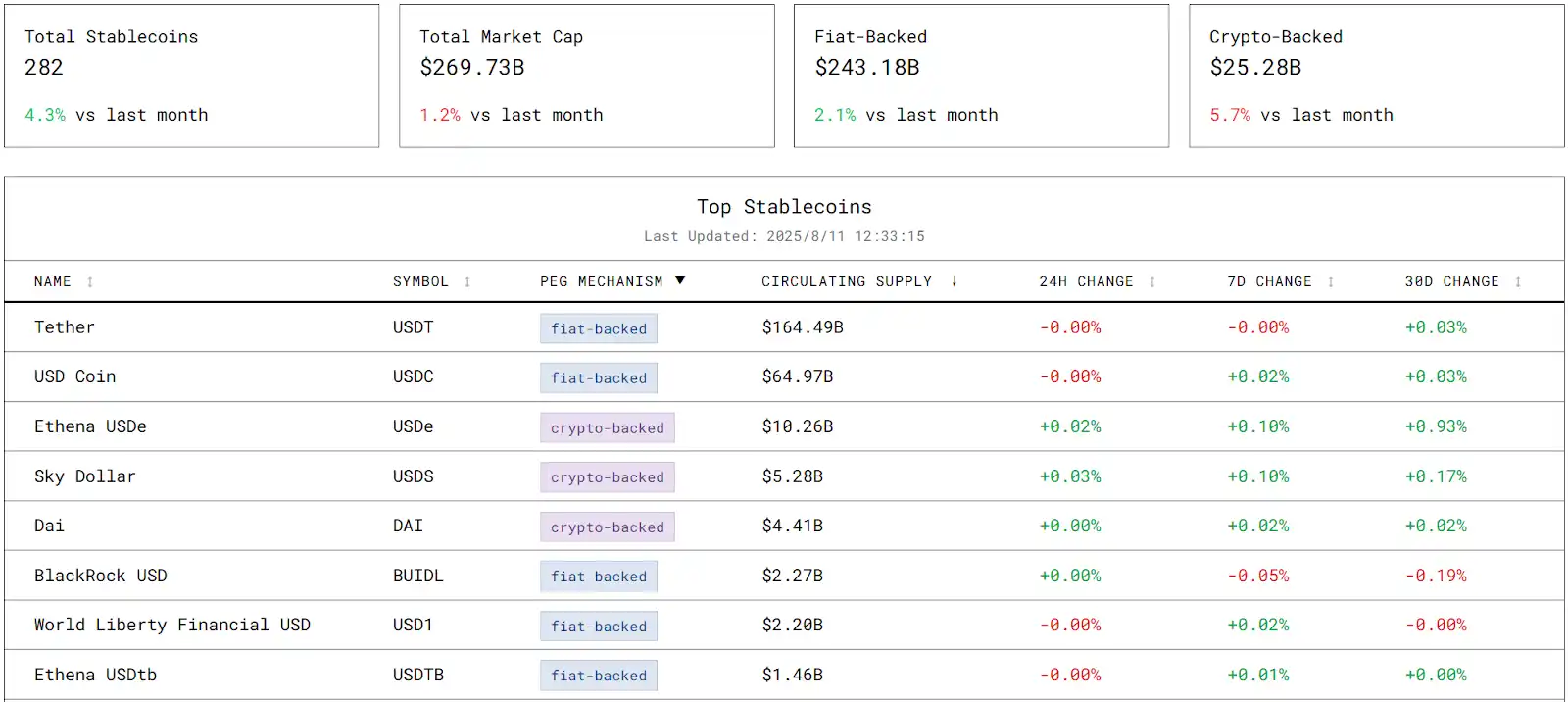

穩定幣市場正處於流動性繁榮期。根據 stablecoins.asxn.xyz 數據,全球穩定幣總市值已飆升至 2,697.3 億美元,創歷史新高。其中,Tether 的 USDT 以 1,644.9 億美元的市值穩居榜首,Circle 的 USDC 以 649.7 億美元緊隨其後,二者合計佔據市場份額超 85%,形成明顯的寡頭壟斷格局。

更有趣的是,在高度集中的格局下,市場的創新活力並未被抑制。自2024 年以來,穩定幣總數已增至 282 種,從鏈上支付到跨國結算,各類新場景不斷催生新品類。

市值曲線方面,USDT 穩中有升,USDC 自 2025 年 5 月起出現增速放緩,而去中心化穩定幣 USDe 則在 7 月錄得 756% 的低月幅圖 15 月的價格超過黑

雖然 USDT 與 USDC 都承諾 1:1 錨定美元,但在發展路徑和品牌定位上,它們選擇了截然不同的方向。

USDT 由註冊於香港、總部位於瑞士的 Tether Limited 發行,以市場化路線稱霸穩定幣領域。憑藉廣泛的交易對和龐大的流通量,USDT 成為加密市場中最常用的穩定幣,甚至在灰色地帶中游刃有餘。然而,其儲備透明度問題長期飽受詬病。 2021 年 10 月,Tether 就曾因儲備金問題被美國監管機構罰款 4,100 萬美元。儘管定期發布儲備報告,審計頻率和細節的不足仍讓市場對其信任度存疑。

相較之下,USDC 走的是合規化路線。由 Circle 和 Coinbase 共同創立的 Centre 聯盟發行,Circle 作為一家受美國金融監管機構(FinCEN)監管的金融科技公司,每月發布由第三方會計事務所(如 Grant Thornton)審計的儲備報告,證明其美元儲備充足。 USDC 的市場規模雖不及 USDT,但在去中心化金融(DeFi)和機構交易中,因其高透明度和合規性而備受青睞。

這不僅是兩種產品的差異,更是兩種對未來的策略下注:一種押注市場效率與流動性,另一種押注制度信任與合規護城河。

穩定幣發行商的商業模式在加密產業中是最清晰、最直接的,其核心是無成本儲存與穩定利差。當用戶用 100 美元兌換 100 枚穩定幣時,這 100 美元成為發行商的儲備金。由於穩定幣不向用戶支付利息,發行商相當於獲得了一筆無成本的存款。其後再將這些資金投入美國公債、回購協議等高流動性、低風險資產,賺取穩健的利息報酬。

在千億規模的資金池下,這個模式變成了一台持續運轉的利潤機器:收益穩定、風險可控,幾乎是加密行業中最可預期的商業模式。

例如,Tether 的資產組合中,美國國債等現金等價物佔比超過 80%,比特幣佔 5%,其餘分佈於公司債、貴金屬與擔保貸款等。到 2025 年二季度,Tether 的美債持股達到 1,270 億美元(直接持股 1,055 億美元,間接持股 213 億美元),超越韓國的 1,242 億美元,位列全球第 18。

這種持股結構的意義,不僅在於穩定幣市場的獲利性,更在於其在美元流動性循環中的地位。穩定幣為全球用戶提供了美元的即時獲取途徑,同時將這些資金回流到美國國債市場,形成了一條「美元-鏈上-美債」的循環通道。這條通道增強了美債的全球需求,但也可能在極端情況下放大流動性波動,因為穩定幣的贖回需求比傳統銀行存款更具即時性和集中性。

Circle 則在資產配置上更趨穩健:44% 為美國國債,44% 為國債回購協議,15% 為銀行存款。截至 2025 年 6 月 30 日,其國債與回購協議合計約 540 億美元。 (-3% 為交易或結算中的暫時性差異,通常短期內會平衡,不會對整體儲備穩定性構成重大威脅)這種配置更貼近傳統金融機構的風險管理邏輯,也意味著其在短期兌付與利差收入之間會取得相對穩健的平衡。

根據 2025 年第二季財務數據,Tether 總資產達 1625.7 億美元,總負債約 57.億美元,股東資本維持穩定。光是第二季度,Tether 就實現淨利潤 49 億美元,上半年累計獲利 57 億美元,其中 31 億美元來自經常性利潤,26 億美元來自黃金和比特幣持股的估值增值。這意味著其獲利結構中有相當比例依賴資產價格波動,雖然當前市場環境有利,但在週期逆轉時,估值收益可能迅速收縮。

Circle 則展現出更「銀行化」的財務特徵-截至 6 月,總資產 613.9 億美元,總負債 613.3 億美元,資產略高於負債。根據 tokenterminal.com 數據,過去一年協議收入達到 19 億美元。主要來自國債和回購協議的利息收入,幾乎沒有依賴高波動性資產。這種模式在利率高企的當下極具吸引力,但若美國進入降息週期,收入壓力可能會上升。

2025 年 7 月 18 日,美國總統川普簽署了 GENIUS 法案,為穩定幣產業劃定了新邊界,這也是穩定幣從邊緣創新走向主流金融的轉折點。這項立法不僅是對產業擴張的回應,也反映出美國試圖將穩定幣納入「數位美元」戰略版圖的意圖。

對像 Circle 這樣的合規發行者而言,法案意味著市場空間的擴大;而對 Tether 而言,全球化市場優勢可能會因儲備透明度與合規標準的壓力而面臨挑戰。無論最終走向如何,穩定幣正成為美元霸權在數位時代的延伸工具,也為全球金融體系埋下了新的變數。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇