7年低息負利率 港民存款轉磚頭 美加息恐無助樓價回落

鉅亨網新聞中心

美國聯儲局(Fed)外貌。 圖片來源:香港文匯報

2008年金融海嘯後,各國央行競相QE(量寬),熱錢湧入,香港低按息及負存息環境已持續7年,以P按計算過去10年的平均實際按息只約3.02%,低息環境減輕了港人的供樓負擔,負存款利息則促使港人將存款轉為磚頭,尋求保值升值。美國今年可能加息,但業界認為,今趟加息步伐料會非常緩慢克制,年內加幅可能只有0.5%,香港低息環境不變,樓價回落有待時日。

香港《文匯報》報導,美國於2008年金融海嘯後,為求振興經濟而推出3輪量化寬鬆措施,掀起了環球央行的量寬競賽,以減低金融危機的衝擊。大規模的量化寬鬆,雖然能夠紓緩市場的資金壓力,但同時亦使貨幣傾向貶值,加劇通脹,刺激資產價格上升,由於物業可以抗通脹,量寬變相促使更多資金流向樓市,間接推高全球樓價。金管局數字顯示,在金融海嘯後,流入香港的熱錢就超過1000億美元。

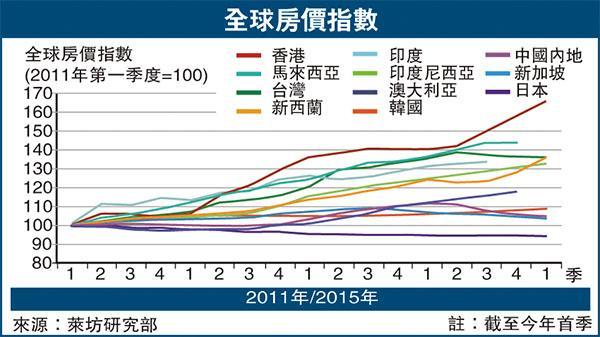

除香港外,澳洲、馬來西亞、印度、印尼、新西蘭等,近年樓價都急升,由2011年至今,這些地區樓價都全線上升。

正因為有大量熱錢流入,香港近10年來市場一直仍處於「低按息、高通脹」年代,近年香港通脹保持4%或以上水平,去年全年香港通脹錄得4.4%。以P按計算過去10年的平均實際按息,只約3.02%。經絡按揭轉介首席經濟分析師劉圓圓指出,從經絡實質按息(即以經絡按息減去香港通脹率)走勢可見,由2010年至2014年,更持續5年錄得負按揭利率,是繼1990年至今負按揭利率最長年代,這期間亦為樓價飆升最快的時間,由每呎4858元(港元,下同),升至最新的7382元,升幅51.96%。

香港的儲蓄利率,據金管局數據,在2008年起跌穿2%後,由2009年12月至今,就一直維持在0.15%至0.16%之間;俗稱紅簿仔的活期儲蓄利率,在2008年11月起至今,就只有象徵式的0.01%,銀行界還曾一度向低存款額的存戶收取費用,存戶被變相罰息。超低的存款利息,對比4%或以上的通脹,形成香港負存款利率的環境,由於按息低企,供樓平過租樓,不少市民都樂意將存款轉為買磚頭,買樓收租之餘,亦可享受物業升值帶來的資產增值保值成果,致使港人物業投資成風。

在聯匯制度下,港息會跟隨美息走,展望未來的息口(利率)走勢,中原按揭經紀董事總經理王美鳳表示,美國經濟狀況雖已見改善,但復甦尚未算穩固,通脹壓力仍甚低,相信待當地通脹率接近目標水平時,聯儲局(Fed)才會就加息意向作出提示:「9月加息樂觀,我預計可能要到10月,甚至12月先會加息,相信7月底聯儲局議息,屆時會有更多方向給市場。」

但王美鳳認為,即使美國加息,對香港樓價亦不會構成大衝擊,因市場早已消化影響。她指,美國今趟加息與過去不一樣,主要是想令息口正常化,而非市場過熱,故加息步伐將相當緩慢,估計年內加息或只約半厘。至於香港銀行會否跟隨亦是疑問,因本地銀行資金充裕,由美國加息觸發資金流走,再拖高香港拆息要一段時間,故今年預測低利率環境不變。

近日環球經濟波譎雲詭,希債危機仍未解決,隨時出現暗湧。王美鳳回應,美國加息與否,更大程度視乎本身的經濟數據,目前仍未見到希債危機影響美國的加息步伐。事實上,聯儲局主席耶倫最近回應希債危機時,亦指在貿易或金融渠道層面對美國直接風險有限,但消息對歐元區經濟或全球金融市場都會受影響,或波及美國經濟前景。

不過,亦有分析認為,近來希臘債務危機升級,令美國加息的風險增加,因過早加息的話,一旦經濟受希債危機衝擊而下滑,由於息口已非常低,難以減息振興經濟。

翻查紀錄,美國上一次加息周期始於2004年6月底,香港當時並沒有即時跟隨,於2005年3月底才展開加息周期。整個加息周期累積計算,美息上升4.25%,香港最優惠利率(P)升幅分別只有2.75%及3%,由於本地銀行上調P之幅度有別,故市場上亦出現了大小P之分。香港P按的實際按息於2006年尾升至5.63%的近10年高位。

其後美國於2007年開始減息周期,及至2008年金融海嘯後再大幅減息救市,累積減息共10次,減幅高達5.25%,而香港同樣沒有完全跟隨,期間累積減息共8次,減幅共約3%,美國減幅較香港多出2.25%。

此外,縱觀香港去10年息口變化,以P按計算10年平均實際按息為3.02%,相比香港史上最高按息、1998年的11.33%,差距極大。而目前P按的實際按息為2.15%,與歷史最高位比較足足差了9.18%;以H按計算就更低,實際按息只約1.93%。香港近年息口已經處於歷史最低位。

回說香港樓價,亦跟隨息口下跌而向上抽升,反映樓價走勢的中原城市領先指數,於2008年底跌至57點低位後,至最近已升至140點以上水平,樓價期間足足升了1.46倍。

環球央行競相量寬,可謂是這輪全球樓市高升的主要推手。根據萊坊今年6月發布的《全球樓價指數》追蹤全球56個地區的樓價,過去1年42個地區樓價錄得升幅,佔比例達75%,香港按年升18.7%名列榜首。在亞太區的其他濟體中,澳洲、新西蘭、馬來西亞、印度、印尼等受貨幣寬鬆或美國利率影響的地區,樓價同樣錄得超過6%的升幅,其中新西蘭升幅更達9.5%。

萊坊亞太區研究部主管Nicholas Holt(霍尼克)表示,過去5年至6年間,全球住宅市場的主要特徵之一便是政策干預對住宅市場的影響不斷加劇,不管是財政政策、貨幣政策還是監管政策。對於大陸這樣的政策主導的市場尤為明顯,即使像新西蘭這樣更加自由的市場也是如此。大陸是先以「限外令」抑制樓市過熱,其後又逐漸放寬「限外令」以圖重新刺激因經濟放緩而陷入冰冷的房地產市場。

香港的樓市干預措施更加明顯,政府自2010年起,已經推出七輪「逆周期」管理措施。

受到中國市場需求下滑影響,澳洲央行在今年2月及5月分別下調官方現金利率25個基點以振興經濟;印度央行為了協助住宅市場復甦,將利率由7.5%降低到7.25%,已經為今年第3次減息;印尼則開徵豪宅稅;新加坡方面,受制於利率可能上升,市場預計政府或會重新檢視現行的樓市降溫措施,特別是額外買家印花稅(ABSD)。

霍尼克表示,全球利率變化對後市將有相當大影響,儘管將來美國的貨幣緊縮政策與亞太區各國央行的寬鬆政策並存的局面可能會持續下去,隨着美元走強、其他貨幣走弱,這種局面將繼續為關注貨幣的跨境買家創造機會。據該行資料,未來美國利率調整,將影響的地區除香港外,還包括新加坡、印度、印尼、馬來西亞、泰國等地區的經濟及樓市。

圖片來源:香港文匯報

- 美股歷史統計9成機率續漲,年底有布局良機

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇