〈鉅亨主筆室〉多頭進場就在歐元風暴時!

鉅亨網總主筆 邱志昌博士

壹、前言

本文認為,希臘退出歐元區、或是希臘債務違約所造成的蝴蝶效應,將會重創全球金融市場;尤其是德國法蘭克福股價指數,與歐元國家政府公債價格、亞洲新興國家匯市、股市。但這將是金融投資者,進行風險溢價報酬的投資機會。雖然希臘債務違約、及可能退出歐元區等等,這些大利空多會對歐元信用、與全球金融市場造成傷害,也會對全球實體經濟造成無可彌補損失。但也將會是中國股市、歐元貨幣、德與美國政府公債、台股加權股價指數等等,風險溢價報酬的再次機遇。本文以研究經驗認為,在全球所有金融市場中,未來因該事件發生後,會先由谷底翻身的領航指標會是中國上證股市。

貳、金融市場對歐債危機、在過去一段時間已有所反應!

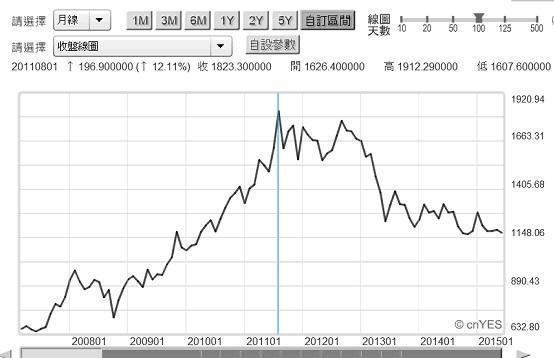

圖一:台股加權股價指數周K線圖,鉅亨網首頁

以台股加權股市的發展而言,在4月17日全球債市泡沫化、德國政府公債價格崩跌後,多還能在4月28日創下近幾年高點10,014.28點。但自此之後受美國聯準會(以下皆稱:FED)、與希臘債務危機兩大系統風險事件影響,股價指數迅速跌至9,170.09點。預期希臘債務違約風險,將對全球股市造成傷害,但由效率市場理論(Efficiency Market Theory)檢視,股價指數在事件日前,已經做大部份負面反應,上述台股加權股價指數,這一季以來的變化就是明確案例。

如果將目前可預見的效應全部考慮進去:一、希臘可能倒債並退出歐元區。二、其它與希臘金融機構有深度往來,歐洲國家如西班牙、義大利與德國等,在此事件中所受到的傷害。則當此一風暴發生時,所造成股價指數或金融資產價格的再度下跌,極有可能就是全球股市對FED升息、與歐洲債務違約最大哀嚎。如果沒有其它再深化性的傷害,則當股價指數大跌破底後,將是全球金融市場心理最恐慌的時刻,但極有可能又是遂行CAPM理論,風險溢價報酬(Risk Premium)的時機。本文由財務理論事分析觀點經驗曾提過,德國法蘭克福股價指數的止跌點可能落在9,922.11點之前。而台股加權股價指數,極有可能就在本波段的起漲點、8,512.88點之前。這些可能的演變,多是金融投資者等待進場投資時機。就風險溢價報酬的概念,此次希臘債務即將違約或退出歐元區所引起的全球股市下跌,是一個投資股票的短中長期投資機會。這個機會取決於股價修正的幅度,與何時才是進場時機。CAPM(Sharpe,1964)告訴資本資產投資者,唯有在最大風險的時候,才會有最便宜的資產價格,未來也才會有大幅的價差所得。本文主觀認為,在歐洲主權債務危機風暴中,最具投資價值的金融市場是,中國與德國法蘭克福、台股加權股價指數;殖利率大漲後的德與美國政府公債。[NT:PAGE=$]

叁、布列敦森林會議瓦解、到美元不可兌換黃金的尼克森震撼!

自1970年代以來,歐洲的經濟與貨幣改革就一路顛簸。第一次世界大戰將全球貨幣金本位擊垮。1944年7月1日,全球各主要國家在美國新罕布什爾州、布列敦森林開會通過「布列敦森林協議」(Bretton Woods Accord):一、依照這個協議,各國同意在華盛頓成立國際貨幣基金(以下皆稱:IMF)、與世界銀行(World Bank),這兩個組織主導或協助全球金融發展。二、由於戰後美國已成為全球第一大經濟體,而且美國擁有全球最多的黃金現貨存量,因此美元替代黃金、成為全球貨幣的共同標準。三、在會議中各國共同決議,每盎司黃金將可兌換35美元;未來各國發行貨幣時應以此基準,將黃金轉換為美元。四、在1944年至1970年之間,各國必需以此黃金兌換美元的匯價,做為平價基礎,並將各國匯率保持兌美元在1%波動幅度;如果偏離此一平價標準,則各國必需要以美元進行干預(Intervention)。

圖二:黃金現貨價格月曲線圖,鉅亨網首頁

在以上這段期間中,IMF允許了貿易逆差國家,可採取緊縮貨幣政策、或是貶值以求得改善。但IMF無法要求,擁有大量貿易順差的國家一定得升值。在第一次大戰結束至二戰期間,除珍珠港事變外,美國多因為全球性戰爭需求,因此大量輸出物資、日常生活用品,而擁有了大量貿易順差。但二大後至1970年間,美國本身已成為內需消費大國,經濟產業型態也開始轉型,再加上對共產主義圍堵所需要軍備支出;美國由順差轉變成為貿易逆差國家。因此自1960年之後,美國貿易逆差開始增加,全球各國對美元與黃金的可兌換性出現質疑聲音;因此各國央行開始,以美元大量兌現為黃金現貨。

1980年美國貿易逆差逼近1,000億美元以上,為停止黃金被大量擠兌,尼克森總統於1971年8月15日突然宣告,黃金與美元停止可兌換;此即為尼克森震撼(Nixon Shock)。到1985年時美國貿易逆差已達1,300億美元,於是西德與法國、日本、美國、及英國,在當年9月22日於紐約廣場飯店,協議出著名的美元貶值「廣場協議」(Plaza Accord)。其實就在1972年,英國英格蘭銀行首先就發現國際外匯情況不對,就已將英鎊兌換美元改為浮動匯率制度,先行脫離了1%上下波動的規定;隨後日本央行也在1973年2月如法泡製。1973年3月11日歐洲西德、法國、比利時與荷蘭、盧森堡與丹麥等國,也約定了彼此維持固定匯率制度,但對美元則是採聯合浮動制度。

圖三:英鎊兌換美元月曲線圖,鉅亨網首頁

[NT:PAGE=$]

肆、由1970年Werner Plan到1999年歐元一波三折!

英國是全球貨幣金本位創始國家,它對於金融市場的敏感度最高,也最有金融遠見。也因此英國早在1972年就率先,脫離布列敦1%浮動規定。到目前為止,英國與丹麥及瑞典多非歐元使用國家。著名的英國鐵娘子柴契爾夫人,就一針見血指出,放棄英鎊而改用歐元,是對捍衛英鎊的英國先賢先烈的一大不敬。英國始終認為,放棄自己國家的貨幣,就是對自己經濟發展失去主控權。自歐元成立後至今到目前為止,英國的民意調查機構仍不斷追蹤,調查英國人對改用歐元的民意發展。但目前大多數英國人仍然支持英鎊,而不願意使用歐元。歐洲福利最好的丹麥也認為,它本身是一個小國,歐洲貨幣一元化即歐元整合,最後必然會出現政治聯盟。丹麥本身是一個小國家,如果跟進歐元區,未來將會在經濟、社會與國防、外交等方面失去主控權。而丹麥目前所擁有全球優越的福利財政措施,也將會受到影響;瑞典的顧慮也一樣。

以現在希臘處境回顧,英國與丹麥及瑞典這三個歐洲國家,當初未加入歐元區的顧慮,現在看起來不啻是一種遠見。如果以丹麥、英國與瑞典為借鏡,希臘人民應該會感到遺憾,或許他們現在後悔、也不必享有2001年到2008年,因強勢歐元所帶入的景氣繁榮;不用歐元為希臘貨幣,或許現在也可以持續享有,在2001年之前既有的福利;希臘是在歐元成立1999年兩年後才使用歐元。但對這三個非歐元區國家而言,在過去15年以來也發現,歐元對貿易與投資的正面效果的確是相當顯著的;英國企業也有如是感受。本文相信再經過一個15年之後,這三個國家對歐元區的經濟發展,會有今日台灣對中國、及東南亞國協的同樣的感受,即不加入歐元區是會被邊緣化的。

圖四:歐元兌換美元匯率周曲線圖,鉅亨網首頁

伍、主權債務危機將會促進歐元區貨幣與財政政策結合!

歐元區的前身是「歐洲經濟共同體」(以下皆稱:EEC,European Economic Community),EEC是在1970年時,由法國、德國、義大利、比利時與盧森堡於1957年3月,在義大利羅馬簽定相關條約,而於1958年1月1日在布魯塞爾成立。1968年7月之後,這6國進行關稅同盟協議、並擁有共同的農業基金與產業政策。1973年之後其它歐洲國家紛紛加入,1993年由歐洲經濟共同體進一步更名為「歐洲共同體」。歐洲的貨幣整合關鍵在1970年,當時盧森堡首相財政大臣總理Werner所提的10年方案,即規劃自1970年起至1980年分成三個階段,實施歐洲貨幣的一體化(以下皆稱:EMS)。Werner所規劃的貨幣一體化內容有:一、所有歐洲國家之間貨幣,多保持1.125%的上下浮動空間。二、成立歐元的外匯儲備基金。[NT:PAGE=$]

這些完美計畫在1970至1980年間,由於美元與黃金脫勾的尼克森震撼、與美國貿易逆差度斷告急,及布列敦匯率制度的實質瓦解菶等,多使Werner的計畫與貨一體化改革受挫。自1970年至歐元貨幣成型,歐洲貨幣制度還是經歷過以下的重要機制,最後大功告成:一、歐洲通貨單位的建立(以下皆稱:ECU),以ECU做為個國匯率結算單位;而ECU價格由各國通貨加權平均所決定。做為權值的貨幣種類為德國馬克、荷蘭基爾德、西班牙比塞塔、葡萄牙厄斯科多等12 個歐洲國家貨幣。二、全球匯率在脫離布列敦機制後,歐洲自己建立了彼此之間的匯率機制(以下皆稱:ERM);歐洲12個國家彼此之間,匯率的波動區間可以擴大到15%。而在ERM建立之後,光是歐洲貨幣匯率ERM的機制檢討與重整;從1979年至1996年間、就不下18次之多。三、尤其是1992年9月歐洲外匯市場,還發生德國央行為保護英鎊與義大利里拉,大量拋售德國馬克、與國際對沖基金在外匯市場對上。也因為ERM的機制並非十全十美,1993年7月幾位美國著名經濟學家,還一度要求廢除ERM制度,以免發生歐洲經濟大蕭條。但1999年,經過多重困難的ERM機制,歐元單一貨幣終於整合成功。

圖五:歐元區國家分佈圖,摘自維基百科網頁

由以上這些過程可以見到,一個貨幣長期的成型與發展,多必需經歷很多種不同經濟與金融、甚至是政治與軍事變故、或風險考驗。唯有這些考驗才能夠指點出,該種貨幣在該經濟體實際運作瑕疵。而將這些瑕疵加以改善,將能使該種貨幣更具有價值。傳統的貨幣功能為計價標準、價值儲存與交易等。而現代化貨幣功能是它能促進投資,與區域經濟貿易發展;成為經常帳結算、或是金融帳投資價值標準。以未來幾十年發展觀點來看,當下希臘債務違約危機,所引發對歐元信用的傷害,對歐元貨幣是一個改革機會。自2009年底至今,為主權債務危機在歷經,多次歐盟財長會議與折騰後顯見,歐元區必需要有統一的財政部門;就像歐洲央行ECB一樣。而這個歐元區的財政部門,必需針對各成員國財政收支,有一些統一的處理原則;但也要給各成員國更具彈性的財政或福利政策。在貨幣統一之後,歐元區將再進入財政統一工程;而這一次希臘債務危機,會促使歐元在上述財政整合過程中,更能進行必要的改革。

陸、結論:債務危機下的風險溢價報酬標的在那?

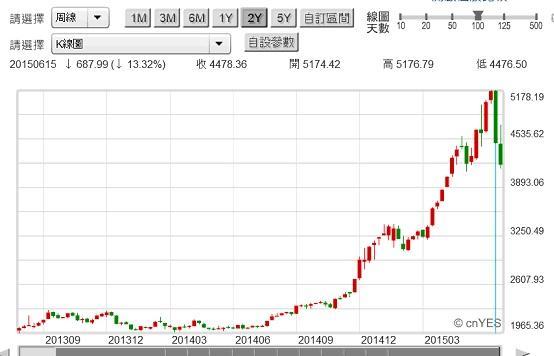

由以上的長遠金融發展歷史論述中,本文發現雖然希臘債務違約、及退出歐元區,這些多會對歐元信用造成傷害,也會對金融市場造成無可彌補的損失,但也將是中國股市、歐元貨幣、德與美國政府公債、台股加權股價指數,風險溢價報酬的機遇。在這些金融市場中,最特別的應是中國上證股市。如圖六,上證股價指數自在2014年7月起漲之後,挾帶著多次的寬鬆貨幣政策,與一帶一路及亞洲基礎建設投資銀行(以下皆稱:AIIB)等利多,多頭一路未曾停歇地攻到2015年6月16日,FED升息計畫宣佈日、股價指數為5,178.19點。之後在FED升息、歐洲主權債務危機中,每天以大跌方式進行回檔整理。對這兩種風險的反應,無論是法蘭克福、或是台股加權股價指數,皆多以波段式下跌;但上證卻一直到FED明確公告升息後,才一口氣反應FED升息與希臘倒債危機,顯見上證股價指數獨特之處。

圖六:中國上證股價指數周K線圖,鉅亨網首頁

[NT:PAGE=$]

而就在希臘總理齊普拉斯提出,將在7月5日進行全民公投的第二天,6月27日中國人民銀行,再度進行假日無預警降息。人民銀行再將一年期存款基準利率降1碼至2%、貸款利率則降至4.85%。這是過去7個月以來,人民銀行第4度降息。此外人民銀行還對三農,即農業、農村與農民進行定向降準。對其調降存款準備率0.5%,並對財務公司存準率調降3%。誠如主筆文曾提過,後QE時代的股市多頭領航員,應是中國上證股價指數。(提醒:本文為財金專業研究分享,為文主觀、絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇