按時解鎖的代幣經濟:加密產業房間裡的大象

BlockBeats 律動財經

我們推崇比特幣,因為它拯救世界經濟於濫發法幣的水深火熱之中。殊不知在 Web3 裡,我們依舊在搬起石頭砸自己的腳:透過按時間解鎖,濫發代幣。

「低流通、高FDV」:一個浮於表面的問題

自從2024年5 月幣安研究院發布的一份報告將「低流通高 FDV」推上行業熱議的風口浪尖以來,關於這一問題的討論始終停留在淺層表面。真正的問題核心未被觸及,也無人質疑其存在的根本原因。

我們真正應該問的問題是:

1. 市值和 FDV 之間的差距為什麼會存在?

2. 為什麼「低流通、高 FDV」會帶來問題?

市值vs FDV:加密產業的獨有難題

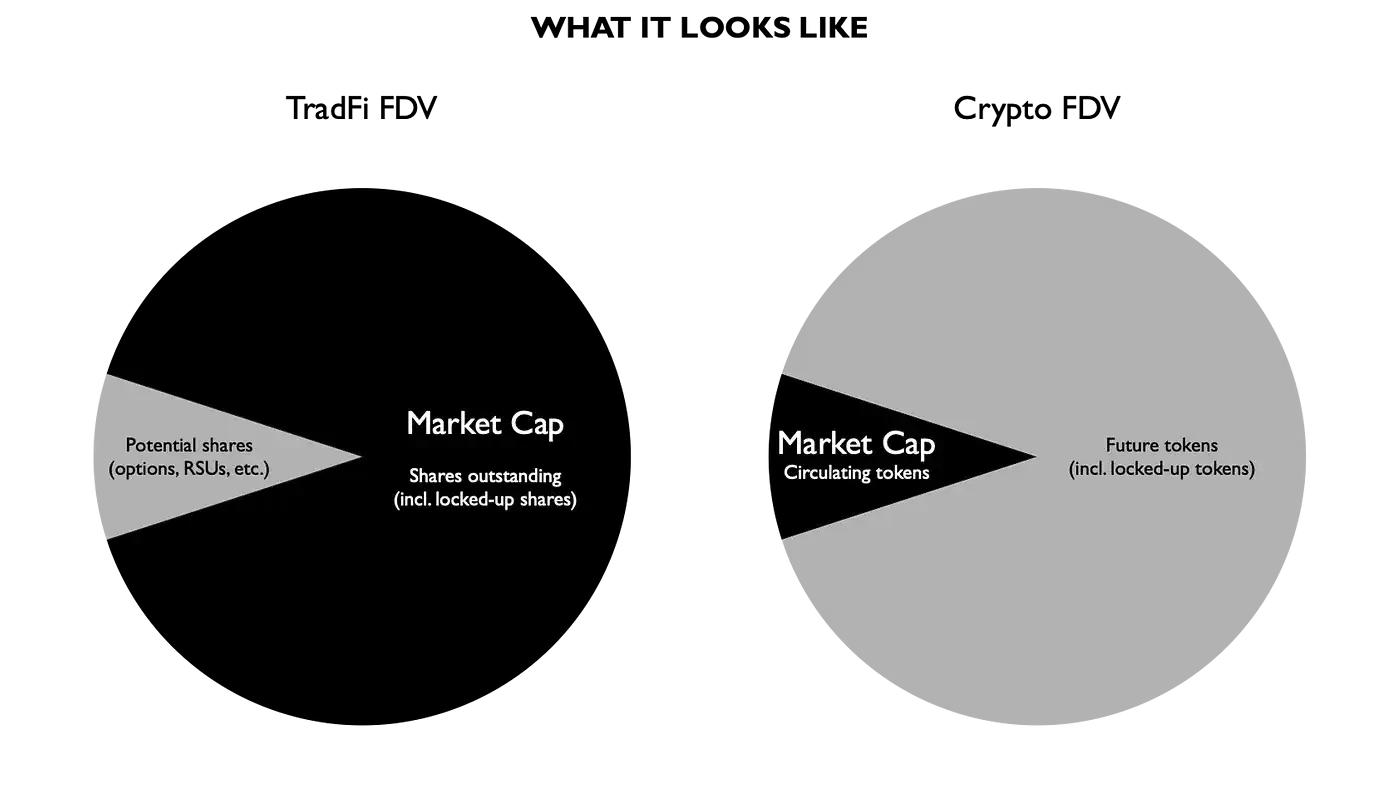

為什麼在傳統金融(TradFi )中不存在「低流通量高FDV」的問題?因為這個問題是加密產業特有的。

在傳統金融中,市值(Market Cap)是基於所有已發行的流通股計算的,包括IPO 後鎖定6 到12 個月的股份。 稀釋性因素(如選擇權和限制性股票單位等)微乎其微,因此 FDV(完全稀釋估值)與市值的差距很小。當發行新股時,通常透過融資或股票分拆完成,而這些增發行為會立即反映在股價中。

而在加密產業中,大部分項目沿襲了中本聰的代幣經濟學遺產:有限的總供應量,較低的初始流通量。 這導致了「加密FDV」(Crypto FDV)和「傳統金融FDV」之間的根本性差異:後者僅考慮衍生性商品轉化為股份時對流通股的微弱稀釋,而前者則包含所有未來可能增發進入系統的代幣。

如果將「加密FDV」的概念應用到傳統金融,它將涵蓋所有未來可能增發的股票數——雖然這在理論上是可以計算出來的(因為公司有所謂的「經授權股票上限」),但由於可以通過股東決議輕鬆提高該上限,因此這個數字基本上是無限的。

現在,用這種公平的方式比較時,大家很容易開始質疑(至少我會)加密產業的FDV定義:基於當前現貨價格和它未來可能發行的所有股份/代幣來給公司/專案估值,真的合理嗎?答案顯然是否定的。如果代幣能像美國財政部印鈔一樣無限制地增發,那麼一家公司/專案的估值將變成無限大。

那麼,我們為什麼要在加密產業中採用如此荒謬的 FDV 指標呢?答案在於,在 TGE(代幣上市)之前可能需要以它為基準進行融資——但 TGE 之後就另當別論了。在 TGE 之前,VC 會投資一定比例的代幣,而這通常是根據一定的總供應量來計算的。 一旦代幣上市,FDV 就變得無關緊要了,市值是唯一有意義的指標。 這就是為什麼沒有任何人在談論比特幣或以太坊 FDV 的原因——只有它們的市值才重要。 (注意:以太坊的總供應量沒有上限,就像傳統金融裡公司能夠無限增發股票一樣,所以無論如何都無法計算其FDV。)

所以,如果在「低流通、高FDV」的難題中,FDV 其實是無關緊要的(或者更多像是一隻「替罪羔羊」),那真正的罪魁禍首是誰?

按時解鎖:真正的罪魁禍首

雖然大多數項目模仿比特幣的有限總供應量和低初始流通量,但它們都沒有抓到其代幣經濟的精髓:以需求驅動釋放,而不是按時間進行釋放。

比特幣的出塊經常被誤解為純粹基於時間(這要歸功於眾所周知的「四年減半週期」),但實際上它是由需求驅動的。關鍵機制如下:

1. BTC 的釋放量(區塊獎勵)與挖礦的區塊數量掛鉤;

2. 如果獎勵(本質上就是BTC 價格)不足以激勵礦工,那新的BTC 將不會被挖出;

3. BTC 的價格最終是由市場需求驅動的,因為其供應機制是寫死的。

這種由需求驅動的釋放符合基本的經濟原則:只有在系統需要時才會印發新的貨幣或代幣。與此形成鮮明對比的是,大多數加密項目(尤其是融過資的項目)都遵循按時釋放/解鎖——這才是導致「低流通、高FDV」問題的真正原因。

按時釋放代幣最明顯的缺陷是供需之間不匹配。供應被嚴格地寫入智能合約,而需求則不可預測地波動。專案通常會發布看似合理的路線圖以證明其釋放計劃的合理性,但這些計劃很少按預期進行。結果,代幣的增發是為了滿足根本不存在的需求增量——甚至是縮減的需求(其實需求的頂點往往是 TGE 前的空投)。其後果就是代幣價格隨著解鎖而不斷下跌。

但還有一個藏得更深的問題:利益衝突。大多數項目對團隊、VC、社區和國庫等的解鎖時間表不同。雖然這似乎優先考慮某些「弱勢群體」(如社區),首先解鎖他們的代幣,但這會導致利益衝突——反映出極其糟糕的機制設計。典型情況如下:

1. 解鎖前,社區/散戶預計增發的代幣會產生拋壓,提前離場;

2. 項目方預期解鎖,透過製造利好和做市人為抬高幣價,以吸引散戶接盤;

3. 解鎖後,專案方又不得不與VC 競爭退出,而雙方往往會透過做市商來協調一致出貨。

這種利益衝突將項目方和VC 置於與社區對立的位置,侵蝕了信任,也導致了許多VC 幣在TGE 後的表現不佳。

按需求驅動的代幣釋放:唯一可行的解決方案

對於會進行增發或解鎖的項目,唯一符合經濟學原則的解決方案是按需釋放——這尤其適用於包含解鎖機制的VC 幣(但不包括以迷因幣為主的100%全流通代幣)。

按需釋放的兩大核心優勢,直接解決了按時釋放的根本缺陷:

1. 供需平衡:只有當有額外需求(例如代幣消耗)時才會釋放新代幣,從而避免了計劃性通膨;

2. 利益一致:只有當社群/市場對代幣產生額外需求(例如協議互動)時,才會觸發解鎖,確保團隊、VC 與社群在同一條船上。

然而,這也引入了一個新的風險:專案方和 VC 解鎖週期的不確定性。如果社群停止參與互動/使用,對代幣的需求就會消失,那就不會有新代幣被釋放/解鎖。但這種風險不應該由專案方和 VC 承擔嗎?如果沒有這種風險,Web3 產業將永遠是攢局者和社群之間的零和遊戲——或者可能更糟,一場金融騙局。

在下一篇文章中,我將深入探討如何設計一個公平的按需釋放代幣的模型。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇