〈鉅亨主筆室〉信用不崩潰!QE不掉淚?

鉅亨網總主筆 邱志昌博士

壹、前言

本文由歐美債市流動性問題,繼續推理研究發現,債市泡沫化崩解是為貨幣價值崩潰徵兆。債券等同一國貨幣,是該國中央銀行的「實物負債」,各國央行必需以國民生產,來填補多餘的貨幣。未來在2017年3月,美升息與歐、日經濟體,權衡極端貨幣政策退場後,債券市場流動性問題將全面發生。債券殖利率在寬鬆貨幣政策實施階段中,需要扎扎實實地下降,但一轉為空頭、卻是跳躍式上揚;這已使持債投資者感到擔憂。同樣當一國央行、或一個全球央行,它不想收回已流竄在外多餘貨幣時,這時錢也會變成為不值錢。實物的價格也會與債券一樣,跳躍式的上揚;這可能就是突發性惡性通貨膨賬!

貳、德、美債市流動性問題、已引發日本央行緊張!

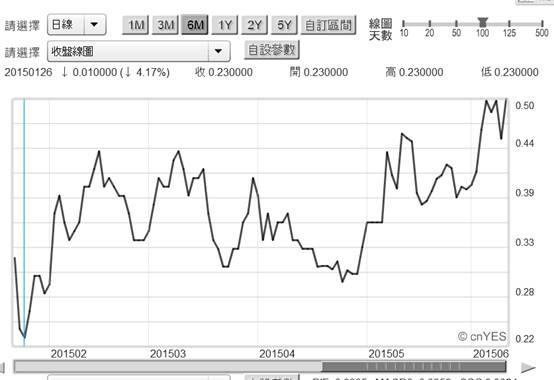

(圖一:日本10年期公債殖利率日曲線圖,鉅亨網首頁)

4月17日由德國政府公債市場,所引發全球債市泡沫後,其連鎖反應也引發日本公債殖利率上揚。由圖一檢視,日本10年期公債殖利率中期走勢,分為幾波段上揚:一、自2015年1月26日0.01%,竄升到2月16日之2.44%。二、自2月17日後出現區間盤整,在4月24日再度下跌至0.023%。三、自4月25日起又開始出現上揚,在5月12日時又上揚到0.46%。四、5月13日後殖利率再度回檔,5月18日時反彈到0.38%。五、5月19日後經過短暫盤整,再度上揚至近期0.499%。4月25日之後殖利率走勢,無法擺脫德國與美國債市影響。近期日本央行(以下皆稱:BOJ)委員會成員與經濟學家,不約而同多注意到德國公債,次級市場交易流動性問題。在歐洲央行(以下皆稱:ECB)多還在進行,量化寬鬆貨幣政策(以下皆稱:QE)之際,每月以600億歐元購入歐元區各國政府公債,德國10年公債殖利率還出現「不連續均衡交易」,這使得BOJ成員感到緊張。BOJ在2014年10月起,將原來QE購債規模再優質化。

2014年11月BOJ的QQE宣告後,投資者已馬上浮現流動性隱憂。BOJ於2014年5月27日所公佈,2014 年4月貨幣政策會議記錄中顯示,因為消費稅提高壓抑消費者購買慾望,而且日元貶值使實質購買力折損。因此要在2017年財政年度中,達成2%消費者物價指數(以下皆稱:CPI)上揚目標會有困難。因此安倍晉三心腹,自民黨國會議員山本幸三(Kozo Yamamoto)提出所謂,優質量化寬鬆貨幣政策(以下皆稱:QQE),也就是BOJ將資產收購範圍,由政府公債擴大到企業債、與不動產信託基金(以下皆稱:REITs)等等。BOJ總裁黑田東彥可能根據此項建議,於2014年10月31日中午,突然正式宣告按此建議:一、將原來每年20兆日元的QE政策,購債規模擴大為80兆日元。二、並且將所收購債券平均存續期間(Duration),延長為7至10年。三、將收購REITs與股票指數型基金(以下皆稱:ETF)等,規模增大為原有的3倍;BOJ將此稱之為量化質化寬鬆貨幣政策(Quantitative and Qualitative Easing, 簡稱:QQE)。BOJ認為,在美國聯準會(以下皆稱:FED)還未調升美元利息,且ECB多還將進行寬鬆貨幣下,日元兌換其它國際主要貨幣匯價不致失控。2014年6月16日ECB推出負存款準備率後,歐元區經濟情勢並沒有好轉,11月中ECB正式提及將進行歐元QE政策。BOJ應是掌握、或預期到ECB此項政策意圖;因此對QQE的可能匯貶有恃無恐。在 BOJ進行QQE之前,由2012年底至2014年10月31日,日元兌美元匯價已因為兩次QE政策,日元兌美元匯價已由77.9兌1美元,大貶至118.6日元兌換1美元。在QQE宣告之後,再持續貶值至124.46兌1美元。

不過令日債持有者最大的不安,並不是只有匯率損失,還有流動性問題。在BOJ提出QQE後,2014年11月投資銀行評估過,該項政策效益與風險。當時投資銀行巴克來即估算過,到2017年3月時屆時金融機構,持有日本政府公債金額,將達約580兆日元以上。若BOJ的QQE政策,再擴大為100兆日元以上,則日本債券市場可能會出現,未來買賣多很困難的流動性問題。在QQE期間中BOJ會持續買進,因此沒有賣不掉問題。但在QQE結束之後,金融機構將會發現;要賣出這些固定收益有價證券,會有流動性、沒有接手、賣不掉或是要降價求售風險。

[NT:PAGE=$]

叁、QE政策要對惡化的貧富差距負最大責任!

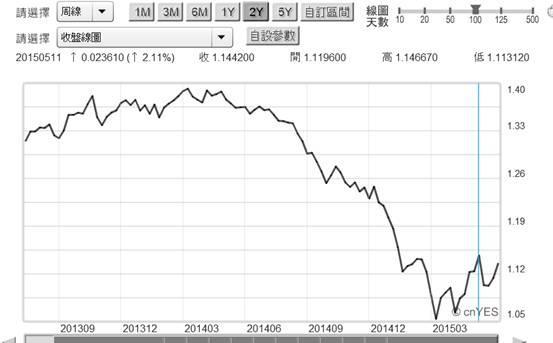

不幸這種流動性問題,卻還尚未在2017年3月發生在日本;已自2015年4月起,就在QE如火如荼的德債市場引爆。正面的詮釋是,德國既有的產業競爭力已經很強,如今ECB再以歐元QE政策刺激經濟景氣,則德國景氣復甦力道將如虎添翼。因此可預見,德國企業將加速對資金需求,因此市場利率也會上揚。但負面的思考卻為,ECB雖然不斷強調QE是為刺激經濟,但對於不再貶值的歐元卻非常在意;ECB始終沒有放棄以歐元競貶策略,挽救低度經濟成長。ECB意圖將歐元匯價,維持在1.2美元兌換1歐元以下;這之所以為什麼,在5月11日歐元匯價一度衝上,1.2美元兌1歐元以上時,ECB是非常在意。ECB貶值意圖、與企業債出現負殖利率,使持有德國政府債券投資者,在考慮匯率持續貶值帶來之匯損,與已出現龐大之債券價差收益後,決定對德債獲利了結;這卻造成4月17日起,德與美公債拋售潮。

(圖二:歐元匯率周曲線圖,鉅亨網首頁)

而在此之後求售者卻發現,雖然ECB還在收購資產,但卻有售出的流動性問題;這使BOJ也開始緊張。因為目前0.499%的日本10年期公債殖利率,已經又回到2014年10月底,BOJ進行QQE政策宣告時之水準。這已意謂BOJ在QQE期間中,還是無法壓低市場利率,BOJ購入持有債券將平均Duration拉高到7至10年,對長期市場利率的降低效果只是短暫的、只在2014年11月至2015年4月中有效。而在這一段期間之後,日元債市殖利率又再度攀升,至原有QQE以前水準。這可能也會使BOJ感到不解與擔心,因為到目前為止、FED多尚未提出升息計畫,ECB也對QE還沒歇手。

債券是一種長期投資有價證券,但在德國債市所引發的流動性問題,卻已經使擁有大量固定收益投資機構緊張,因為:一、FED必然升息,升息只是時間問題;最大的可能就是在今2015年。ECB的首次QE政策將在2016年9月底結束,每月600億歐元購債政策將戛然而止。二、而BOJ的QQE也在2016年11月到期。屆時這三大經濟體央行,一個升息、兩個由QE及QQE之中退出,則將會造成債市的「錐形暴衝」(以下皆稱:Taper Tantrum)。2013年時我們已對FED的QE提出警告,如果FED不將錢當錢、可貴其用,則將會為全球貨幣市場帶來災難。三、由近期德債或日債市場交易流動性問題驗證,當時的憂慮不幸已發生。FED、BOJ與ECB多以較高價格買進固定收益證券,但當三大央行退出公開市場操作後,這些固定收益的帳面價值卻顯著下跌。

全球各大央行的購債行為,為擅於金融操作的,全球壽險公司帶來金融操作獲利機會;將厚禮送給投資機構,再由這些機構的股東與經理人及經營團隊享受。但在此之後,FED、BOJ與ECB所持有債券,將會跌至成本線以下、出現帳面虧損。如果流動性問題趨於嚴重,則FED、BOJ與ECB未來持有債券帳面損失可能更大,當它們要變現時多必需要以虧損賣出。這會是所有美國、日本與歐元區所有納稅人所願意支持的,QE貨幣政策的結果?FED、BOJ與ECB印鈔票大放送,結果卻為金融機構所有關係人受益。納稅人卻只能企求企業家來雇用他,讓他在這麼龐大的利益中沾上一點邊;減少這三大經濟體低通貨緊縮與失業率問題、如此而已?

[NT:PAGE=$]

(圖三:美國密西根消費信心與零售銷售指數年增率,鉅亨網指標)

肆、結論:不升息的QE會搞出突發惡性通膨!

投資機構不僅認為,BOJ的QQE政策有效性已失,而且以某些經濟指標來看,FED的QE政策對實體經濟助益,也已呈現邊際效用遞減。如零售銷售業指數,早自2011年2月開始即由最高點,年增率9.1%一路下降至,2015年4月的0.9%。而密西根消費者信心指數,在QE期間不斷上揚,但在QE完全淨空後,就由2015年1月的98.1點,跌落至5月的90.7點。可以預見在未來數個月之中,因為FED的升息預期或、是全球債市,所已呈現殖利率走高趨勢,消費者會將勞動所得用於去槓桿,消費行為可能轉趨保守;這將會使消費信心與零售銷售停滯狀況更顯著。由債市價格上揚與下跌多空轉變,所展現流動性程度的不對稱,及這些現象所造成影響;顯然已也可驗證QE政策,造就使貧富不均再趨惡化。企業家因為股價上揚而財富大增,金融業也因擅長於金融操作而受惠;但最基層的勞工或是消費者,可能只在QE期間中、工作失而復得,或是因企業加薪而消費信心短暫上揚,但在QE一退場後又往回走,QE政策反而再造成更大的後遺症。如果目前這種空頭債市,流動性問題越演越烈,且殖利率再往上攀升的話,未來實施政策的這些央行,多可能要持有一大堆、一變現馬上就會實現虧失的政府公債。如果這些央行未來為免於兌現虧損,多是以到期註銷方式處理,在QE期間所買進之債。則無異於埋下長期通貨膨脹地雷,讓全球經濟處長期在一個,隨時多可能引爆的地雷上、忐忑不安。

一個經濟體的貨幣價值,應由其實質購買力所展現。貨幣是一個國家對持有者的「實物負債」,在大量貨幣供給出籠後,必需要有同速的實物生產增值,去滿足債權人的需求。而以跨國金融投資言,貨幣最直接替代品,就是一國政府公債。當各國債市榮景,由目前已開始失落狀況下,繼續再往空方前進,則代表這貨幣的孿生兄弟,債券價值已經蕩然無存;而貨幣本身的價值,也將會繼之岌岌可危。最後這種危機會顯現在,突發性的惡性通貨膨賬上。也就是低度經濟成長的通貨膨脹,也就是停滯性的物價上揚Stagflation。屆時所有貨幣的價值,也會與目前債券一樣、一文不名!(提醒:本文為財金專業研究分享,非投資建議書。文中對金融市場無多空立場,不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇