鉅亨網總主筆 邱志昌博士

壹、前言

全球金融市場,已籠罩在升息暴風圈中;而且目前這個暴風圈還在持續擴散中。到目前為止,全球貨幣市場多還是一頭霧水?美國聯準會(以下皆稱:FED)多還沒有宣佈升息,將貨幣政策由中性轉為趨緊,或是由權衡寬鬆情境中恢復正常?但全球主要國家公債殖利率已經由多翻空。一、2015年4月17日,是全球債券市場泡沫化之始;德國政府10年期公債殖利率,從0.05%之後一路走高;至今不到兩個月時間,在6月5日殖利率已經飆到0.855%。而美國30年期公債殖利率也跟隨上揚。二、不僅如此,債券市場泡沫化也馬上波及亞洲外匯市場;印尼盾兌美元匯率,就是從4月17日開始貶值。印尼盾之貶值,引發亞洲各國貨幣「跟貶」,韓元在4月29日也跟進貶值;而新台幣兌換美元匯率,也在5月22日跟進貶值風潮。三、匯率的貶值再度引發股市賣壓。泰國綜合股價指數,也在4月17日至5月12日,出現波段跌勢。而菲律賓股價指數,則自4月10日起至今跌勢未止。

(圖一:台股加權股價指數日K線圖,鉅亨網首頁)

此風暴繼而在4月28日波及台股,自此台股加權股價指數,由10,014.28點起跌,至6月9日時已跌破重要均線。當天大跌176.56點、收盤為9191.87點,濱臨9,000點保衛戰。我們認為,全球貨幣市場已被升息風暴所肆虐;歐美等國債市已受重創,且波及亞洲新興國家匯市與股市。目前除中國、與正在推QE政策的日本股市外,其它亞洲國家股市多無法倖免。這一種升息蝴蝶風暴,最後將可能連美國股市也難以倖存!

貳、債券次級市場行情趨勢會影響When-Issue 對票面利率的定價!

金融市場中有價證券交易皆分為,初次發行與次級交易市場。以全球債券市場而言,次級市場交易是初級市場When-Issue Market的指標。當次級市場交易已經出現,德國10年期公債0.855%殖利率交易後,在歐元區以歐元從事同一期間10年期,公債When Issue初級發行市場中,就不可能會有較低發行成本;次級市場交易價格是初級市場發行時主要參考指標。這與股票初次上市櫃定價是一樣的,當股市進入Bull牛市時,即將要上市的公司,其評價所給予的本益比會因此升高;因為在企業上市評價過程中,雖僅能運用較為保守的「股價淨值比」為評價指標。但在上市當天的掛牌參考價,也要參考市場現狀;尤其是同一種產業當下本益比倍數,及其它可供客觀評價的參考資訊。股票上市是上市公司,一種長期募資行為開始,一旦上市之後除非發生公司財務等危機,被證券管理單位與交易所勒令下市;否則股票是無到期日的。甲投資人不想持有,在市場賣出;在正常的情況之下,還是會有乙投資人去承接。而持有者的獲利來源,來自於股息分配與價差。

債券的發行邏輯也與股票發行相通,也是根據發行主體信用等級,給予票面利率定價。等級在BBB+以上的主體,其所發行債券的票面利率較低,未來要付給持有者的債息較少。而信用等級在BBB+以下的主體,其發行時所要付出的票面利率較高,未來要付給持有者的債息較多。BBB+是投資與非投資等級分界,BBB+等級以下的企業或政府債券,多被稱為垃圾債券或高收益債券(High Yield Bond)。為什麼會被冠上「高收益」的帽子?因為信用等級差違約機率高,因此必需以較低的折價發行才能夠募得到資金;也因此如果沒違約發生則到期時的收益較高。信用等級的高低的判別標準,是以發行主體的財務狀況為主要參考,尤其是悠關短期償債能力的,流動比率(Liquidity Ratio)與速動比率(Acid Ratio)為主要參考。流動比率高於2、速動比率大於1的發債主體,其信用等級一定較高。德國是目前全球各國信用等級較優、且是最穩定的國家。如圖二所示,德國政府主權信用評等,幾十年以來多是AAA穩定。這代表該國在發行公債之後,未來的付息與償債能力絕不會有問題。

(圖二:德國主權信用等級之變遷,鉅亨網金融)

[NT:PAGE=$]

叁、債券When Issue驅動企業財務經理、鎖定長期性資金需求!

持有債券的投資人,主要賺取兩種收益,一為領取債息、一為進行價差交易。以次級市場交易而言,如果投資者是以較低價格,即較高殖利率買進公債,則他可在殖利率跌下來後,以較高的價格賣出債券獲取價差利益。但由於在所有金融市場有價證券中,債券的投資報酬率與預期風險,非常適合於法人機構長期資產配置,因此信用等級不差的債券,大多在發行時就會被投資機構,以持有到期的心態買進鎖住不賣出,以致在When Issue後,該期別債券次級市場交易,會發生流動性問題,想要賣出的人不多;在When Issue市場中標購進者,在得手後多想持有到期,沒人要在中途賣出、除非殖利率大跌,像今年4月17日時,那種價格泡沫化的場景;這時光是價差就足以高過,持有到期全部債息收入;持有者不大賣又待何時?

既然次級市場的交易價格,是為When Issue票面利率參考,則當次級市場殖利率走揚之後,在When Issue市場的票面利率,就必需跟進提高。也就是當次級市場交易已變化後,發行債券主體政府或企業,如果還要以債券募資,則也要以較高利息成本,去取得5年或10年營運資金。美國政府公債之發行年限約分為2、5、7、10與30年不等,企業公司債一般發行到期年限,大多為5或10年。對於像美國財政部這樣,每個月多進行例行性發債的;它的發債成本會會被平滑掉(Smooth)的,也就是說只要每次政府發債,金融機構多買進的話、其持有到期的成本是「平均」的。

傳統的財務理論、提及公司理財時,大多會以公司企業為主體,探討企業在融資時籌資策略,理論上是為融資順位(Pecking Order)。企業融資方式有向銀行貸款、發行公司債、發行股票現金增資等。因此對企業而言,它的資金募集方式除債券外,還有長期貸款與短期票券,或是普通股與特別股票等。如果發債票面利率提高,則企業會選擇以其它,較低成本方式進行籌資活動,例如向銀行貸款。當企業要以非發債方式取得營運資金時,則其它融資管道就會感受到,資金需求升高。在貨幣市場資金供給不變情況下,則市場利率自然升高。例如銀行的同年期借款,會因為企業由發債轉為貸款,因此同年期貸款的資金需求增加,利率也會漸漸跟著上揚。

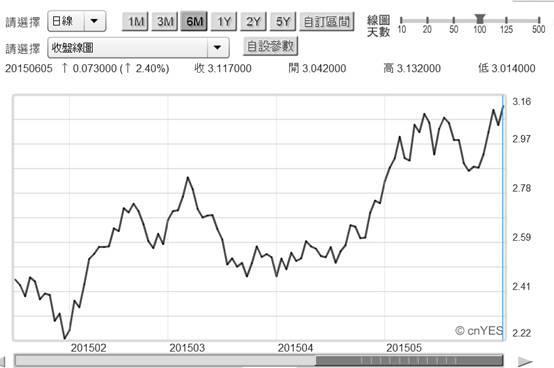

(圖三:美國30年期公債殖利率日曲線圖,鉅亨網債券)

以企業的財務經理而言,他們是無時無刻多在,追求低廉的資金成本。他們在發現市場利率,未來趨勢是將會上揚時,感受到長年期債券、次級市場利率多在上揚後,就會想以目前的長年期利率,以長期貸款固定利率方式,來鎖住企業長期資金成本。這也是為什麼當德國10年債殖利率飆升後,最先跟進的是美國30年期公債殖利率。因為企業財務經理多早已對升息有所警覺,因此當德10期債飆高後,美國企業財務經理,多想以固定利率去做長期貸款,鎖定與降低企業借貸成本。這種轉變,使部份持有美30年期債投資者,開始拋售債券;殖利率跟隨上揚。當然此時此刻,銀行也會順勢將長期貸款利率提高;企業財務經理資金需求,引導貸款利率走向。

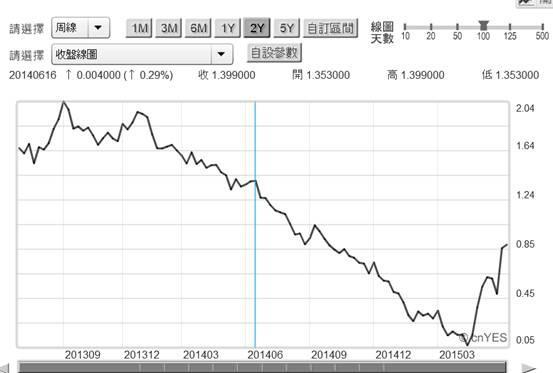

由圖三美30年期公債殖利率曲線圖,自4月17日起即由2.517%上揚至6月5日的3.117%。由此可知,目前美國金融機構,在與所有上市公司財務長打交道時,就已經開始調高利率。由圖四,德國10年期公債殖利率周曲線圖檢視,在2014年6月16日ECB宣告目存款準備率時,殖利率約為1.399%;而在2015年1月22日,ECB正式宣佈進行首次歐元QE政策時,殖利率為0.25%。但自4月17日反轉之後,目前已經彈升到0.901%。這也非常清楚說明了:一、ECB自今年3月,ECB購債計畫啟動後,對歐元區資金寬鬆效果無益,或是正面效果已被龐大公債賣壓所吞噬。以殖利率趨勢檢視,目前此一負面效應還繼續,蠶食負存款準備率之成果。如果殖利率再繼續上揚至1.399%以上,則可宣告ECB極端寬鬆貨幣政策全部功虧一簣,ECB之極端權衡貨幣政策是白忙一場。

[NT:PAGE=$]

(圖四:德國10年期公債殖利率周曲線圖,鉅亨網債券)

伍、結論:未來此一負面效應,將反撲實施QE的國家!

對投資機構而言,短期自2014年11月後,因為ECB之極端寬鬆貨幣政策,而投資買進德10年期債者,目前應多已經出現帳面價差虧損。如果未來得債殖利率再向上攀升,則持有債券投資者多將會面臨,債券變現的資金縮水。這種情境會與ECB進行緊縮貨幣政策,其效果可能是一致的。再者對銀行、或金融機構之營運而言,其獲利是來自於資產投資與存放款利差(Spread)。當短期或長期資產投資收益,無法彰顯經營績效時;如有調高放款利率機遇則為何不做?全球金融產業已是完全競爭市場;資金無國界、跨國界的資金借貸者會「貨比三家」,融資者會去以未來可能會貶值、而且是利率較低貨幣,為借款標的貨幣。以目前短期的環境來看,仍然在進行QE的歐元與日元,多可能成為利差交易(Carrying Trade)貨幣。但此次全球之升息風波,並不是由QE已結束的FED,反而是由正在實施QE的ECB,即德國債市泡沫所引爆?這種出乎預料之外之發展,令全球貨幣市場震驚!我們已見到全球貨幣市場升息蹤跡,並且已對全球債券市場、及亞洲新興國家股、匯市造成顯著傷害。未來負面擴散效果,將會對實施QE的國家進行反撲!(提醒:本文為財金專業研究分享,為文主觀、非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

上一篇

下一篇