鋼鐵產業即將起飛?從3大面向看最新展望!

鉅亨研報

2023 年國內鋼鐵業受到 FED 持續高利率、廠商去庫存、中國房地產崩壞等利空衝擊,亞洲鋼價欲振乏力,國內鋼鐵面臨虧損或獲利衰退困窘。展望 2024 年,就資金、供需結構、庫存三構面剖析,預期全球鋼市最壞狀況已過、景氣震盪復甦,本篇帶你掌握全球鋼市現況。

一、全球鋼材消費溫和增長、新產能有限

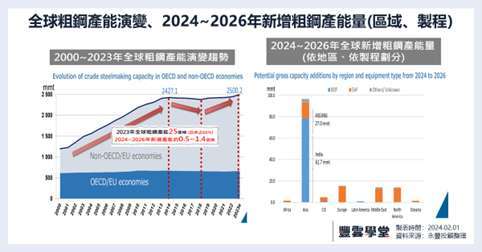

根據 OECD 統計,全球粗鋼產量約 25 億噸 (亞洲占 66%,在需求成長趨緩及碳中和減碳壓力下,全球粗鋼產能成長有限。2024~2026 年全球規劃與在建的新增產能預估約 0.5~1.4 億噸 (+2%~+5%)。就新增產能區域來看,以需求成長佳的印度最積極 0.62 億噸 (占全球新增產能 45%),就新增產能的製程分析,考量到碳中和的規範,除亞洲外的其它區域,新增產能的擴充以排碳較低電爐製程為主 (高爐廠煉鋼排放 2 噸 CO2 / 噸粗鋼、電爐廠廢鋼煉鋼排放 0.4 噸 CO2 / 噸粗鋼)。

區域鋼廠會依據下游需求強弱調整其粗鋼產量因應。就 2023 全球粗產量 18.5 億噸 (YoY-0.1%),反映全球緊縮性的貨幣政策制約耐久財的需求、俄烏戰爭、土耳其大地震等因子。中國為全球最大粗鋼產銷國,粗鋼年產量逾 10 億噸 (全球市占 55%)

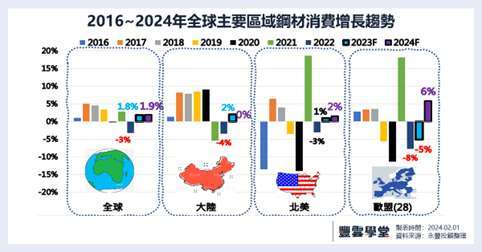

二、汽車業復甦、中國基建、機械業落底,全球鋼材消費有望溫和成長 1.9%

根據世界鋼鐵協會 (WSA) 預估 2023~2024 年全球粗鋼需求分別為 18.15 億噸 (YoY+1.8%)、18.49 億噸 (YoY+1.9%)。中國 2023 年鋼材需求為 9.39 億噸 (YoY+2%)、2024 年需求持平。東協地區增長性相對較高,2023 及 2024 年分別成長 3.7%、5.2%。北美地區 2024 年的鋼材需求年增率可望由 + 1% 增加至 + 2%。

就目前全球鋼材下游應用端需求態勢來看: 「汽車業」復甦、「中國基建 FAI」穩定增長、機械業「落底」。房地產的價值鏈非常寬廣,影響原物料 (含鋼材) 的需求層面非常深遠。諸如: 新屋開工及施工階段會衍生出原物料 (鋼筋、水泥、混泥土….) 的需求,房屋完工後,, 則會有安裝玻璃、電梯及購買家俱、家電的需求。新屋開工面積 (營建核發建照) 是原物料需求 (求其是建材業) 的領先指標。

完整內容可到豐雲學堂閱讀!

延伸閱讀:

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇