BlockBeats 律動財經

2023 年對於加密貨幣來說是具有里程碑意義的一年,BTC 上漲了 160% 以上,ETH 上漲了 90%,但加密貨幣風險投資仍較 2022 年的輝煌年份大幅下降。緊縮的貨幣政策增加了資本成本,全面減少了風險投資配置,而風險投資支持的加密貨幣行業初創公司的幾起重大爆炸進一步降低了配置者的投資興趣。最終,2023 年結束時,加密貨幣風險投資的投資額僅為前兩年的 1/3,交易額僅略多於前兩年。然而,加密貨幣行業似乎將在 2024 年激增,而各國央行也準備放鬆貨幣政策,這兩者的結合可能會導致今年人們對加密貨幣風險投資重新產生興趣。

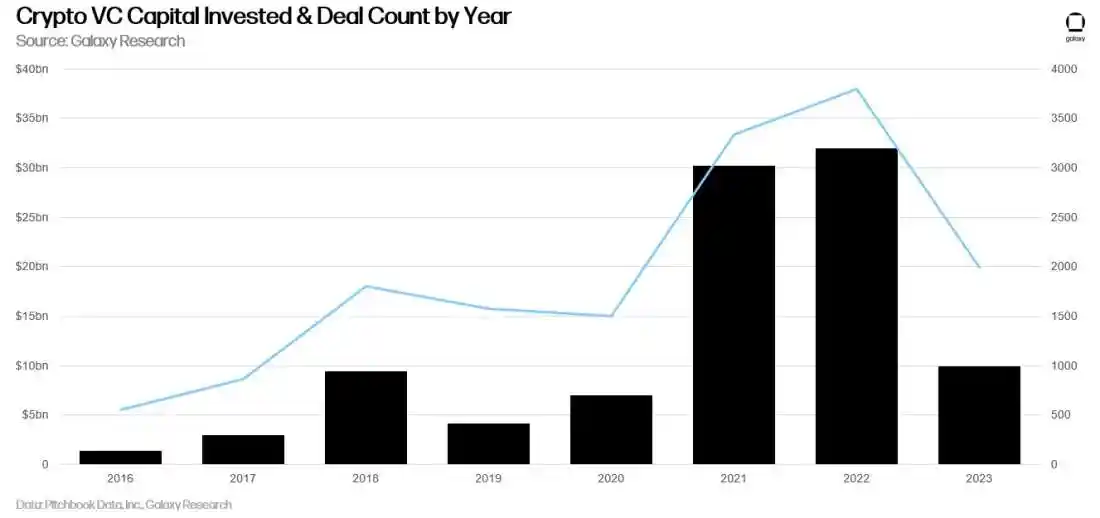

從交易數量和投資資本來看,2023 年是加密貨幣風險投資的第三大年份,儘管這兩個指標均較 2022 年大幅下降。

按季度來看,交易數量和資本投資繼續創下新低。2023 年第第四季 359 筆交易投資 19.8 億美元,略低於 2023 年第第三季。

交易數量創 2020 年第第二季以來的最低點,投資資本創 2020 年第第四季以來的最低水平。

雖然風險投資通常與比特幣價格相關,但這種相關性在 2023 年顯着打破,比特幣上漲 160%,而加密貨幣風險投資資本投資不斷創下新低。

整個 2023 年,早期公司占據了風險投資交易的大部分,這一趨勢在全年加速。2020 年第第三季和第第四季,只有不到 20% 的交易是由後期公司完成的。

雖然種子前交易市佔率從 2022 年中期到 2023 年中期有所增長,但最早階段的交易市佔率在 2023 年下半年急劇下降。

風險投資支持的加密貨幣公司估值在 2023 年大幅下降,第第四季達到 2020 年第第四季以來的最低投前估值中位數,而所有風險投資的投前估值在 2022 年初最初下降後保持相對穩定。第第四季較 2022 年第第三季 450 萬美元的歷史高點下降了 33%。

建立交易、交易所、投資和貸款公司的初創公司連續第四個季度籌集了最多的風險投資資金(占總額的 27%)。我們的第 2 層和互操作性類別首次籌集了第二大資金 (16%),其中以 Wormhole 的 2.25 億美元融資領銜。Web3 以 12% 的融資額排名第三。我們的新人工智慧類別穩定在所有籌集資金的 3% 左右。

從交易數量來看,Web3 繼續領先,該類別包括遊戲、NFT、DAO 和元宇宙相關公司,其次是基礎設施公司,超過了交易、交易所、投資和貸款公司,位居第二。

從階段來看,合規類別中的初創公司偏向種子階段,而風險投資和託管類別中的資本則嚴重偏向後期階段。如果公司是融資或資本部署的平台,則被歸類為「風險投資」。請注意,一家公司在託管類別中籌集了後期資金,但沒有披露交易規模,因此該圖表中的一欄基於極其有限的數據。

在交易數量上,值得注意的是,50% 的人工智慧初創公司交易是種子或種子前交易,這表明企業對這一新興類別表現出濃厚的興趣。

2023 年,美國在交易數量和投資資本方面繼續占據主導地位。第第四季近 40% 的交易涉及總部位於美國的初創公司。

從投資資本來看,情況也類似。儘管面臨監管阻力,美國的主導地位仍在繼續。

2023 年第第四季,2021 年成立的公司交易數量最多(78 筆),其次是 2022 年成立的公司(77 筆)和 2023 年成立的公司(42 筆)。

雖然 2021 年成立的公司籌集的資金最多(5.16 億美元),但 2019 年成立的初創公司位居第二(4.82 億美元)。

加密貨幣風險基金的籌款仍然極具挑戰性。宏觀環境和加密貨幣市場基礎設施初創公司的動盪,阻礙了分配者對加密貨幣做出與 2021 年和 2022 年相同水平的承諾。2023 年第第四季,新加密貨幣風險投資基金數量最少,分配金額也最少自 2020 年第第三季起向他們提供。

從年度來看,2023 年是自 2020 年以來新推出的加密貨幣風險投資基金數量最少的一年。平均基金規模年增率下降 30%,而基金規模中位數下降 45%。

·2023 年對於加密 VC 來說是艱難的一年,生態系統尚未牢固觸底。儘管流動加密貨幣價格回升,但風險投資活動每個季度都不斷創下新低。創始人和投資者都繼續面臨艱難的融資環境。

·比特幣 ETF 將給加密貨幣風險投資和對沖基金帶來壓力。分配者能夠通過受監管的現貨比特幣 ETF 以低廉的費用獲得加密貨幣的能力,將為尋求推出新的主動基金的資產管理公司帶來額外的挑戰。雖然一些經理人已經這樣做了,但目前不以 BTC 為基準的經理人將面臨公開或隱性這樣做的壓力。

·種子前交易無論是按實際價值計算還是相對而言均繼續下降。2023 年第第四季僅完成了 32 筆種子前交易,僅占已完成交易的 8.9% 和投資資本的 0.26%,低於 2019 年第第一季交易數量最高的 217 筆 (43%) 和 2016 年第第一季資本投資最高的 19%。

·交易和 Web3 公司繼續占據主導地位,但人工智慧正在呈現增長。為投資者提供買賣加密貨幣方式的公司繼續在融資中占據主導地位,但第 2 層和互操作性投資在第第四季有所增加,蟲洞橋籌集了大量資金。人工智慧正在成為一個更有趣的類別,有幾家初創公司進入了這個領域。

·美國繼續主導加密貨幣初創生態系統。儘管美國在交易和資本方面保持明顯領先地位,但美國的監管挑戰可能迫使更多公司轉向海外。如果美國要繼續成為技術創新的中心,政策制定者應該意識到他們的作為或不作為可能會如何影響這個生態系統。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇