BlockBeats 律動財經

·上周對利率下降最敏感的行業表現繼續領先,今年一度漲超 50% 的科技和通信板塊表現最差,債券市場創下了過去 30 年來最好的月度回報;

·數據上,美國和全球 GDP 增長放緩,美國製造業勢頭小幅惡化,不過消費者支出持續增長;

·聯準會 Waller 發出了提前降息的提示,聯準會傳聲筒 Timiraos 發文稱聯準會升息可能已經結束,鮑威爾則繼續「嘴硬」但市場不買賬;

·OPEC+擴大減產,油價反而大跌主要因這次會議很可能成為 OPEC 自我限制的極限,不會再有一次減產,市場擔心明年可能爆發市場市佔率爭奪戰;

·相比 2023,2024 年財政政策對美國經濟的拖累應較大。DB 預測名義 GDP 增長將受到約 0.8% 的拖累;

·加密貨幣市場的進入目前並沒有受到嚴格限制,在美滲透率達到 20% 幾乎與股票持平,ETF 即便獲批能帶來的增量應該有限;不管 1 月比特幣 ETF 再次失敗或是成功,可能都意味著短期頂部的出現。

·股票部位總量本周進一步上升至第 63 百分位,系統性投資人倉位中性,主觀投資人倉位偏高;

·期貨市場美股凈多頭連續第三周上漲,但與經濟基本面的嚴重背離也是 19 年底以來首次出現;

·AAII 調查顯示散戶情緒高漲,看多與看空差值達到歷史 91 百分位;

·黃金的看漲期權需求異常高漲 put-call skew 接近歷史極值;

·本周關注非農就業數據,考慮 11 月有季節性因素和罷工回歸助力,17.5 萬的數字預期不高,小幅低於預期的數字可能引發市場對降息的進一步聯想,小幅高於預期市場也有足夠理由說服自己。

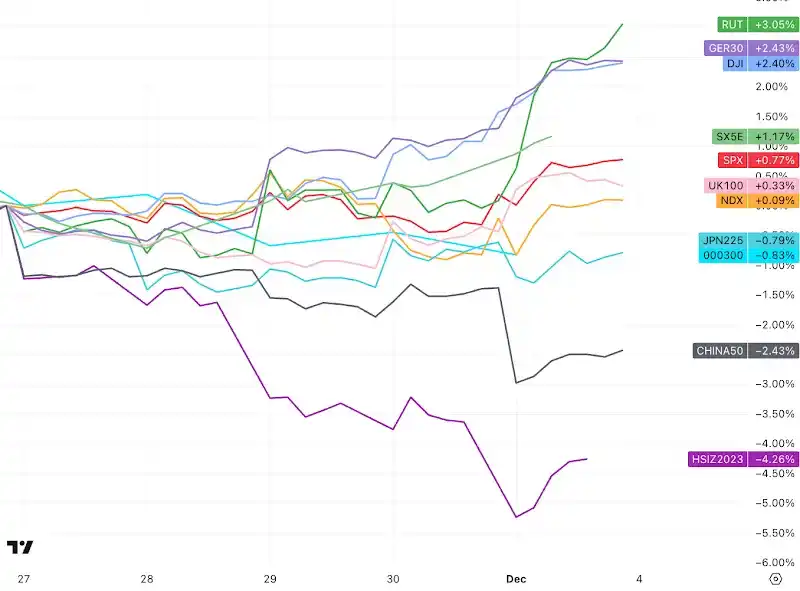

剛過去的一周市場被周期行業和小盤股引領,概括來說對利率下降最敏感的行業都有不錯的表現,包括加密貨幣、工業金屬、黃金。下圖主要股指的一周表現可以看到小盤股指代表 Russell2000(RUT)在上周後半加速上漲。

典型對利率敏感的行業包括房地產,板塊單周也漲超 5%,是標普行業指數里表現最好的,過去一個月漲了 14.5%,其它包括金融服務和非必需消費品行業過去一個月也漲超 11%。而今年表現最佳的科技和通信板塊表現最差,通信上周甚至跌了 3% 成為唯一下跌的板塊:

通信板塊(S5TELS)最近逆勢回調,而科技板塊(S5INFT)滯漲,不過今年仍然保持大盤 2 倍以上的收益:

債券市場創下了過去 30 年來最好的月度回報:

當前利率期貨市場隱含定價未來六個月降息 28bp,也就是五月前會降息一次,12 個月降息 99bp 也就是明年差不多降息四次,相對比較超前了,我們認為 Fed 未來至少口頭打壓一下這種預期的可能性是存在的(12 月會議後),儘管有官員開始轉鴿,但很難期待官員們一致助推這種預期:

數據上來看,美國和全球 GDP 增長放緩,美國製造業勢頭小幅惡化,不過消費者支出持續增長;美國核心通膨和 GDP 增速雙雙下降,由於市場關注前者更多,所以暫時仍支持央行和市場樂觀情緒。

亞特蘭大聯儲 GDPNow 對第第四季增長的預測上周從 2.1% 降至 1.8%:

儘管 11 月全球製造業 PMI 指數上升至 49.3,為六個月來最高,但全球 PMI 連續 15 個月低於 50,創 08 金融危機來最長萎縮周期:

美國製造業 PMI 連續連續 13 個月萎縮(低於 50),創網路泡沫危機爆發以來、最近 20 年來最長萎縮周期:

整體來看,美國的潛在通膨壓力繼續有所減輕,市場普遍預計在未來幾個月內的通膨將繼續趨於溫和,儘管不是線性回落。上周公布的 10 月 PCE 核心通膨指數繼續下降,年增率上漲 3.5%,距聯準會 2% 的目標越來越近。最近 3 個月和 6 個月的年化核心通膨分別為 2.4% 和 2.5%, 明顯低於今年早些時候的高點:

個人消費環比從 9 月份的 0.7% 放緩至 0.2%。然而,年化增長率約為 5.2%,與前三個月相同。

歐元區 11 月名義通膨數字跌至 2.4%,遠低於 10.6% 的峰值,這一跌幅超出了市場共識:

聯準會 Waller 上周表示,如果在未來幾個月抑制通膨方面繼續取得進展,那麼在 2024 年上半年開始降息可能是合理的。這些言論與鮑威爾主席在 11 月 fomc 會議上回答有關降息的問題形成鮮明對比,當時他強調:事實上,委員會現在根本沒有考慮降息。

聯準會傳聲筒 Timiraos 上周也發文表示:聯準會升息可能已經結束,但官員們不願這麼說。聯準會將把升息暫停期延長至明年 1 月。這意味著,聯準會在 12 月 12 日至 13 日的會議上,將重點討論在多長時間內仍有可能發出升息信號。官員們不太可能在這次會議上消除這種所謂的緊縮傾向,這將是考慮是否降息之前必要的第一步。」這算是提前預告 12 月會議繼續按兵不動,但口吻偏鷹。

根據現在市場預測到那明年 6 月,核心 PCE 通膨率的年增率應該已經令人信服地降至 3% 以下,失業率將攀升至接近 4.5%,屬於一個溫和衰退的環境,Fed 沒有太多理由繼續堅持。

周五鮑威爾給降息潑冷水,稱判斷何時寬鬆為時尚早,準備需要時進一步緊縮,但同時也提到貨幣政策對經濟狀況的影響有滯後性,聯儲的貨幣緊縮政策可能尚未顯現全面影響。市場顯然對他「嘴硬」的部分不予理睬,更關注經濟走軟給 Fed 帶來的政策轉向壓力。市場表現上,美債周五盤中價格大幅反彈、殖利率跳水。

Fed 最好不是因經濟下行被迫寬鬆,儘管許多人認為聯準會寬鬆周期將是股市下一波上漲的催化劑, 但歷史表明, 在聯準會寬鬆周期和投資級信用利差擴大同時發生的環境對股票最糟糕,也就是衰退環境。多頭應該希望經濟改善,導致信貸環境寬鬆,而不是因為經濟疲軟而由鴿派聯準會主導的寬鬆。

德意志銀行:鑒於當前政治環境高度不確定,2024 財年赤字的預測區間非常寬, 在 1.6 兆美元至 1.9 兆美元之間, 基調預測約為 1.7 兆美元,對比今年有 3370 億美元赤字收窄。相比 2023 年,2024 年財政政策對經濟的拖累應較大。我們預測名義 GDP 增長將受到約 80 個基點的拖累。

現貨 BTC ETF 獲得批準的預期疊加美元和美債殖利率走弱的背景,讓 BTC 上周接近 40,000 美元關口。市場現十分樂觀 ETF 可以在 1 月上旬被批准。然而我們之前也分析過,並不認為加密貨幣市場的進入目前受到嚴格限制,不管是 Coinbase 還是已經上市的加密 ETP 例如 BITO 和 GBTC 之類,又或是比特幣和以太坊期貨市場。

根據 Coinbase 2023 年 2 月的一項調查,20% 的美國人擁有加密貨幣,對比美國人直接持有股票的比例為 21%,顯示加密貨幣在美國的滲透率已經很高(如果 CB 調查數據不至於太離譜),進一步擴大空間有限。

所以我們傾向於認為不管 1 月比特幣 ETF 再次失敗或是成功,可能都意味著短期頂部的出現。

經過艱難的談判,上周四 OPEC+就石油供應達成協議。OPEC+同意進一步削減供應 100 萬桶/日。與此同時,沙烏地阿拉伯將延長其已有的額外自願減產 100 萬桶/日。但油價在會議後出現了接近 5% 的跌幅(83–79)。

一些分析認為,由於減產是自願的,因此他們擔心不會得到嚴格執行。另外減產 100 萬桶的目標也是既定的,這次只是勉強達成預期,相關減產早已計入油價,並且這很可能成為 OPEC 自我限制的極限,不會再有一次減產,明年甚至有可能爆發市場市佔率爭奪戰,導致油價跌至 40 美元左右。OPEC+ 目前擁有約 500 萬桶/日的閒置產能,而且沒有跡象表明美國產量增速會下降(上周五美國又增加 5 座石油鑽井平台)。人們曾希望明年的需求增長將吸收 OPEC 的閒置產能,但 OPEC 自己也僅預測需求增長為 250 萬桶/日;因此,市場至少又需要一年的時間才能收緊。這些可能都是油價先漲後大跌的原因。

根據高盛 PrimeBook 數據,對沖基金和公募基金全年來看都增加了股票敞口,對沖基金 2023 年內凈部位從 61% 增加至 66%,但仍低於 70% 的長期平均水平,不過因為對沖基金同時增加了多頭和空頭部位,總的槓桿率現已創下歷史新高。這意味著對沖基金們的投資規模相對於資本的比率提高了,但風險敞口的暴露仍然比較保守,大家似乎仍然懼怕大幅回撤或者說動物精神還沒釋放出來:

黃金的看漲期權需求異常高漲 put-call skew 接近歷史極值,表明市場對黃金近期的非對稱性上漲預期極為樂觀,這可能是主升浪進行時的表現也可能提示市場需要調整(注意價格藍線和 skew 紅線極值時的對比):

個股 put-call 價差也在下跌,目前只有歷史 25 百分位,顯示專業投資人的看漲水平較高但尚未處於極端水平,如果出現看漲需求的進一步增加, 那麼將對股市構成警告信號:

原油看跌期權需求增加(skew 向上走), 投資者對原油價格下跌的預期和恐懼在加大。這也是一個反向指標,再進一步走高時買入原油看漲期權對沖通膨和地緣政治風險是個不錯的機會。

德意志銀行統計的股票部位總量本周進一步上升 (第 63 百分位),系統性策略從稍低於中性加倉至稍高於中性 (第 44 百分位),儘管他們已經顯着看漲大盤美國指數,但他們對小盤股、歐洲和新興市場指數的部位仍然較低,在上升過程中。同時自主投資者倉位進一步上升至超配領域 (第 81 百分位),倉位偏高但尚不極端:

CTA 部位連續三周增加,股票配置轉為看漲,但從歷史上看仍相對較低 (第 27 百分位);對債券的空頭敞口似乎正處於收窄的早期(15 百分位):

美國股票基金 (83 億美元) 繼續看到穩定的凈流入,而世界其他地區 (-57 億美元) 見凈流出;貨幣市場基金收到了大量凈流入 (756 億美元),在過去 6 周累計近 3000 億美元,年初至今總計創紀錄的 1.29 兆美元;債券基金流入速度上周放緩,但企業債部門仍然有顯著的流入,新興市場股票債券雙雙自盡流出:

期貨市場美股凈多頭連續第三周上漲,但與經濟基本面的嚴重背離也是 19 年底以來首次出現:

高盛機構情緒指標回到 1.0 也就是過度區間,體現當前情緒較為樂觀:

美銀情緒指標從 2.1 回升至 2.7,位於中性區間:

AAII 調查看多比例升至 48.76%,多空差值持平今年 7 月水平,達到歷史 91 百分位:

CNN 恐懼貪婪指數偏積極尚未達到過度貪婪:

未來能扭轉當前勢頭的無非四件事:聯準會政策預期的轉變、對經濟增長恐慌、政治/財政不確定性、地緣政治不確定性。

眼下最近的轉折可能是周五的非農就業報告,市場預計 17.5 萬人,比 10 月的 15 萬略有增加,可能由於部分行業罷工的人員在 11 月回歸,另外 11 月節假日季節性因素預計假日季招聘人數(例如零售、物流)可能增加,所以這樣的動可能對就業趨勢有所干擾,應該意識到即便 11 月數據走強也不能掩蓋整體就業市場走軟的趨勢,高頻周度失業金數據也可以證實這一點:

由於非農就業數字預期本就不高,所以小幅低於預期的數字可能引發市場對降息的進一步聯想,小幅高於預期也讓多頭可以找到說服自己的理由;但若大幅低於預期則可能引發衰退猜想。另外,市場預測失業率在 10 月和 11 月之間保持在 3.9% 不變;預計 11 月平均時薪將增加 0.3% 超越前值的 0.2%,但年增率增速將繼續下滑到 4.0%,前值 4.1%。

更早些時候周二有美國職位空缺數據,預計將從之前的 955.3 萬個降至 935 萬個,儘管職位空缺波動較大,但轉折的趨勢是明顯的,這一數據在最近兩個月對市場的影響明顯。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇