BlockBeats 律動財經

OP Stack 如此搶眼,是不是 ZK Stack 和 Starknet Stack 等就沒有機會了呢?

最近,OP Stack 表現尤為搶眼,先後有 opBNB、Zora、Base、Wordcoin、DeBank 等十多個項目宣布加入 OP Stack 陣營,有博主預估僅 Base 一家就可以給 OP Treasury 帶來 $4.5M 額外收入。 難道只是因為 Optimism 在 layer2 中很正統,會整活嗎?這背後的門道恐怕沒那麼簡單,說下我的思考:

一個開源堆棧被廣泛應用的關鍵是 License 的開放程度,四大天王提供的 Stack 服務中,Optimism 為 MIT License,而 zkSync、Arbitrum、Starknet 都用了 Apache License 2.0,二者都是開源程度較高的 License 許可證,但 MIT 更簡潔自由,通俗講可以為所欲為。 而相較之下,Apache 則在兼容性、商標使用、專利授權、責任限制等方面都有一些限制,看似有利於產品商業化,實際上卻成了枷鎖和限制。

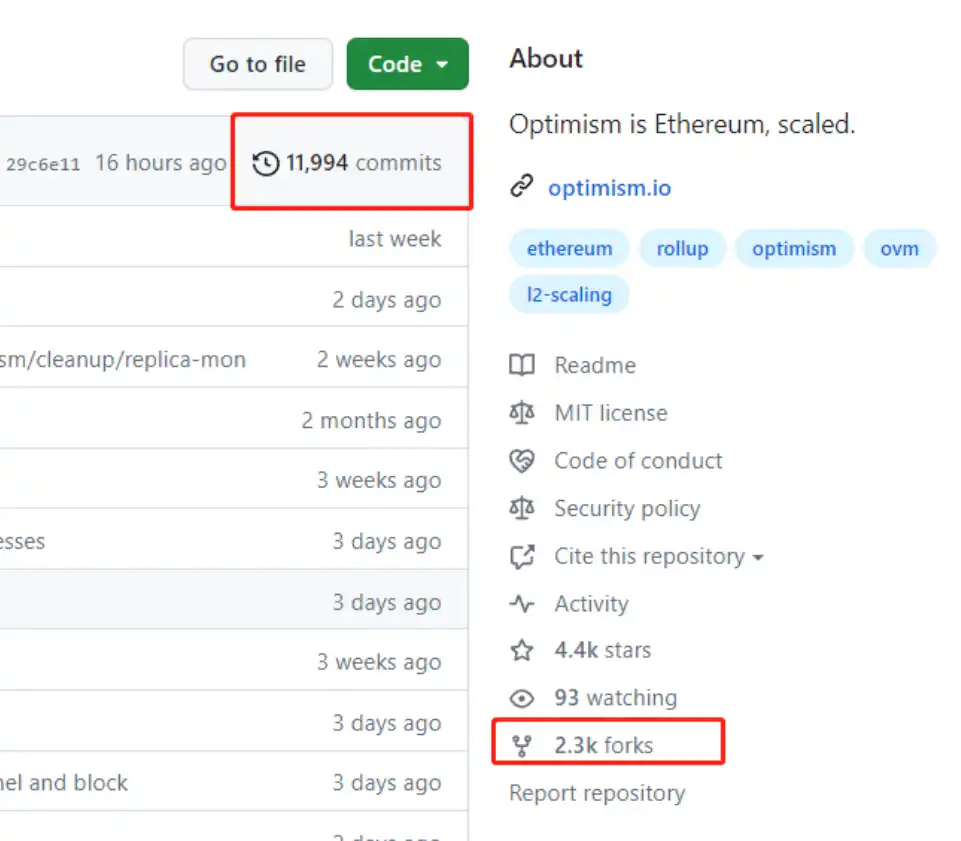

Optimism 和以太坊 EVM 的兼容程度高,看其 Github 11994 次 Commits 2.3k forks(開發者活躍度)就知道這背後有多少代碼更新和融合工作了,這個數據甚至優於 Arbitrum,也遠超 zkSync 和 Starknet。試想,一個和以太坊融合度更高,現在開源自由程度又最大的 Stack,哪個項目方能不愛?某種程度上,選擇 OP Stack 還真是選擇了 L2 的正統性。

不少人說 OP Stack 成了項目方「一鍵發鏈」的工具,這句話帶有諷刺韻味。估計有些項目享受「拿來主義」時並沒有想過,一鍵發鏈搞 layer2 的必要性。如果真是一種擼擼毛黨的盈利手段,這樣的 layer2 只能是榨取市場流動性的一個敘事罷了,顯然這和 Optimism 最終要實現的 SuperChain 願景也背道而馳。其實,項目方之所以尤為在意商業化「自由」,主要還是在打「創收」的算盤。

個人認為,像 Base 這樣有 Coinbase 光環加持的項目,可以靠用戶的擼毛預期,開發者的活躍明顯從 C 端市場吃到一口肉,其他 layer1 這麼做,主要為在熊市增加一些 B 端服務商業收入來源,Rollup as a service(RaaS)。 基於這套成熟的 L2 方案,來為一些開發者提供潛在商業化的服務。因為 OP Stack 比較通用,不同鏈做 layer2 還得做專業的定製開發,而把這樣的定製開發能力打包賣給沒有開發能力的客戶,很 make sense 吧?這確實是一種熊市「苟着」的策略。不然,一個 NFT 市場,一個資產社交平台做 Layer2 圖啥?

那為啥不用 Arbitrum 的 Orbit 做 layer3 呢?layer3 的專屬鏈固然好但目前市場需求並不大,Cosmos 數百個專屬 appchain 的現狀似乎驗證了這一點。而且 layer3 的跨鏈通信交互目前還存在技術難點,在遊戲、social 等應用鏈市場起來之前,偏金融屬性的 DApp 尤為看重應用之間的可組合性和通信性,以目前的技術成熟度,開發獨立專屬鏈會有摩天大樓建在郊區的無力感。眼下,Layer2 的市場需求無論是敘事性還是敘事性,明顯大於 layer3。

那用 zkSync 的 ZK Stack 做 ZK layer2 不好嗎?確實,基於 ZK Stack 也可以構建 layer2。開發者當然想搞 ZK,畢竟敘事性更強,但奈何它難搞啊。Stack 最核心的 zk circuit 電路算法是個難啃的骨頭,開發者想走 zk 路線,僅消化編程語言 gap 和 zk 電路的高深就得一段時間吧。想獨立定製開發 ZK 電路系統,技術上太難了,當然共享 zkSync 的組件也是個選擇,但現在這大兄弟支持嗎?我們從 opBNB 荒廢的 ZK 代碼更新就能看出端倪。

以上正是 OP Stack 能在四大天王 Stack 戰略中拔得頭籌的原因。我個人覺得這對 Optimism 來說是利多,因為項目方可以選擇定製開發 Sequencer,也可以和 Optimism 共享一個 Sequencer,而後者需要給 OP Treasury 納稅,這位博主對 Base 的收入做了預估,以目前的市場熱度,以 10% 的分成,OP 都可以拿到$4.5M 的收入,將來隨著 BASE 生態進一步壯大,這一數字保守可能達到$20M。

最後,當然期待更多的項目方能夠基於 OP Stack 開發,最好也雨露均沾一下,照顧下 Arbitrum Orbit layer3 和 zkSync、Starknet 的生意。不過,布局 layer2 或 layer3 之前,得想清楚自己的起心動念,如果只是為了多個敘事,蹭 L2 的熱點大可不必。至於 ZK Stack 也不要眼紅 OP Stack,先做好自己核心 ZK 組件的去中心化才是最主要的,未來會有被開發者廣泛使用一天。

既然 OP Stack 如此搶眼,是不是 ZK Stack 和 Starknet Stack 等就沒有機會了呢?顯然不是,OP Stack 只是搶占了先發優勢,估摸下從 22 年 10 月首次提出 OP Stack 框架到 23 年 6 月 Bedrock 才完成,再到 7 月 BNBChain 宣布基於基於 OP Stack 開發 Layer2。這期間 Optimism 團隊洽談了多少次合作,協調了多少技術難點,都是不為人知的。而相較之下,Starknet Stack、ZK Stack 等正式推出也就倆月左右。

因此,四大天王 Stack 戰略還遠未到分勝負高下的時候:

1)Sequencer 組件模塊化共享競爭,現在各家都在推進 Sequencer 的去中心化進程,但都還是 Soon 的狀態,很難說誰更有領先優勢,如果非要選一個,我認為會是 Starknet,理由很簡單,Starknet 此前的 Prover 驗證環節已經實現了第三方許可准入,且被主網 Rollup 合約驗證通過。在核心技術組件去中心化進程上,Starknet 的重視程度會更高,也更有技術底蘊;

2)多鏈開發者親和度競爭,這一票定當投給 Optimism,它的 MIT 更開放包容的 license,以及已經形成氣候的開發者活躍氛圍,使得其能夠吸引一大批開發者資源。雖然一鍵發鏈聽上去有點調侃之意,但 Rollup AS A Service(RaaS)的商業圖譜還就是這種簡單粗暴來得高效。次之,我覺得潛力會在 Starknet 上,就因為 Starknet 上總會看到一種濃濃的極客社區氣質,事實上也總會冒出一些讓人大開眼界的項目。

3)多鏈生態應用競爭,當年 Cosmos 生態靠一個 Terra 就帶動了一大波繁榮,雖然結果很慘烈,帶來的反噬影響也讓 Cosmos 生態元氣大傷,但足以看出一個超級應用對開放共建生態的意義。從這個角度看,OP Stack 陣營在 Base 鏈上的突出表現,毫無疑問又可以加一票。但 Base 和 Optimism 的合作沒有共享 Sequencer 的前提,沒有跨鏈組合流動性共享,只能算是一個孤立事件,尚不具備 Terra 之於 Cosmos 的牽動意義。 是不是,ZK Stack 就廢了呢?這兩天 zkSync 和 Starknet 在比拼 TPS,zkSync 交易量也突破了 1 億大關,無論怎樣,zkSync 在用戶量、交易量、TVL 上的優勢也是一張王牌,別的不說,單就 zkPorter 以及 Prover 組件的共享,就沒有人會懷疑其可穩定承載的交易量。zkSync 過早 Fomo 的市場對其紮實技術底層的磨練發揮關鍵作用。 而 Arbitrum 的 Orbit 目前反倒比較神秘,因為大家都在鋪 layer2 的路,Orbit 一個健步跳到了 layer3, 着實有點快,但不排除其正在秘密進行大型遊戲社交類應用的布局,一旦某天有個大招放出來,Arbitrum 目前積累的綜合實力,對於獨有專屬應用鏈市場的吸引自然沒的說。 總而言之,Rollup 四大天王唱響的這次 Stack Narrative Summer 一切正當時,讓子彈飛一會吧。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇