BlockBeats 律動財經

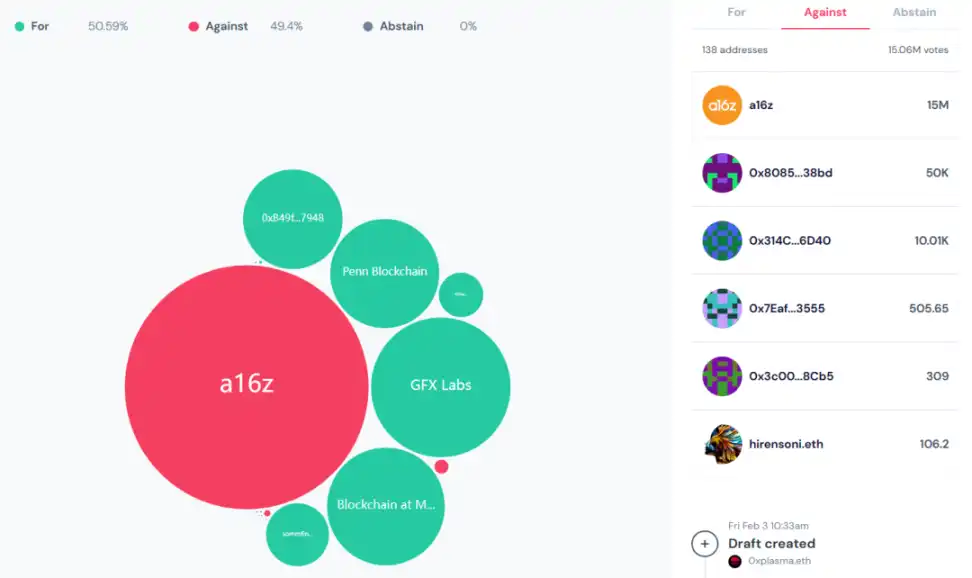

2 月 5 日,a16z 向 BNB Chain 上部署 Uniswap V3 的最終提案提出反對票,導致 Uniswap 登陸 BNB Chain 的計劃擱淺。

社區 KOL 直接發問質疑,稱「Uniswap 由 a16z 控制?」,並引用有關 a16z 疑似出於個體利益的猜測:「a16z 之所以使用其全部投票權重來反對 Uniswap 使用 Wormhole 跨鏈橋在 BNB Chain 上啟動 Uniswap 協議的提議,是因為它是 Wormhole 競爭對手 LayerZero 的大投資者」。

事實上,a16z 確實是 Uniswap 背後擁有舉足輕重影響力的關鍵人物:Bubblemaps 統計顯示,a16z 可以通過 11 個地址控制 4150 萬枚 UNI,這占 UNI 供應量的 4.15%。

而此次投票截止目前為止,a16z 僅僅動用 1500 枚 UNI 的權重就已占據優勢,這也意味著 a16z 的 UNI 權重是通過任何 UNI 提案所必不可少的投票勢力。

其實 a16z 並非是不願意將 Uniswap 部署至 BNB Chain——畢竟在 Uniswap 決定是否部署在 Polygon、Celo 和 zkSync 中時,a16z 是投了「贊成票」的。

按照趙長鵬轉推的具體說法,這場鬥爭的核心,是 a16z 不願意用 Wormhole 做跨鏈橋來作為 Uniswap 登陸 BNB Chain 的跨鏈選擇。

這就涉及風險投資公司 a16z 和 Jump 的直接對戰——它們分別支持 LayerZero 和 Wormhole 兩個跨鏈橋。

其實 DeFi 協議因為背後向其提供資本支持的 VC 影響,而或主動或被動選邊站隊的情況,並不鮮見——早在 2021 年 8 月,SushiSwap 就曾透露為什麼它選擇使用 Arbitrum 而不是 Optimism 作為其最先布局的的 Layer2 擴展解決方案。

其中 SushiSwap 直言是因為 Optimism 給了 Uniswap 優惠待遇,推動 Uniswap 率先上線:儘管「SushiSwap 已經到 Optimism 的 Kovan 測試網上完成部署,但最後被告知 Uniswap 將獲得這個機會,Optimism 非常直接地告知 Uniswap 必須先部署」。

而按照 SushiSwap 的說法,Optimism 之所以青睞 Uniswap,是因為受到了投資者 a16z 和 Paradigm 的影響,並直言這兩家風險投資公司可能「串通一氣」,以影響他們的既得項目並使其受益。

太陽底下沒有新鮮事,在更早的 2021 年 11 月,也曾上演了一場另一個 DeFi 龍頭協議 Curve 的精彩「紙牌屋」劇情。

首先我們需要回顧下 Convex-Curve 的機制設計:

CVX 是 Convex 的原生 Token,持有 CVX 便相當於擁有了對 Convex 的控制權——CVX 作為 Convex 平台的治理 Token,通過鎖定 CVX 便可以讓 LP 對 Convex 的 veCRV 治理決策進行投票:

Convex 利用更具吸引力的 cvxCRV 激勵,換取了用戶的 CRV;

Convex 把這部分 CRV 統統進行四年鎖定,換取最大的 Curve 投票權(veCRV);

而 Convex 在獲得大量 veCRV 後,就等同於控制了 Curve;

也就是說控制了 CVX,就是控制了 Convex,而控制了 Convex,就等同於控制了 Curve。這時它可以為具體的某個穩定幣池子增加激勵權重,這就導致很多有意思的事情——譬如穩定幣項目方的賄選行為等。

而 2021 年 11 月份,Mochi 穩定幣 USDM 團隊利用 Convex 對 Curve 發起了一場「劣幣兌換良幣」的「治理攻擊」:

首先,Mochi 推出了治理 Token MOCHI,並在 Curve 推出 USDM 穩定幣(抵押鑄造,MOCHI 就為抵押品之一)的流動性池激勵;

然後,Mochi 項目方利用持有的大量 MOCHI 印了大量的 USDM,然後去 Curve 上換為 DAI ;

接着,Mochi 項目方使用換來的 DAI 購買大量的 CVX(約 6000 個 ETH),然後進行投票,並成功提高了 Curve 上 USDM 流動性挖礦池子的殖利率(CRV 獎勵的分配);

最後,在高殖利率的吸引下更多的流動性提供者參與其中,直至 USDM 穩定幣的流動性池內達到 1 億美元的流動性,項目方將 MOCHI 鑄造成 USDM 並在池子中兌換成 DAI,直接套現跑路,造成高達 3000 萬美元的損失;

整個過程堪稱圍繞劣質穩定幣、Curve、Convex 治理邏輯的教科書級案例,這也從側面表明了 Convex 通過對 Curve 的「控制」,在整個加密市場發揮越來越重要的影響力。

自 2020 年「DeFi 盛夏」以來,整個 DeFi 賽道獲得了長足發展,市場衍生出了 DEX、借代、衍生品、固定收益、算法穩定幣、資產合成、聚合器等諸多細分領域。

不過伴隨著 2021 年 5·19 達到歷史峰值以來,UNI、LINK、SUSHI、SNX 等傳統 DeFi 藍籌頹勢漸顯,無論是 Uniswap、Synthetix 這樣老牌 DeFi 龍頭,還是 OHM 等「DeFi 2.0」新秀,似乎都逃脫不了被市場逐漸冷淡厭棄的命運。

尤其是在過去 2022 年加密世界的發展中,經歷 NFT、DAO、元宇宙、Web3 等敘事的輪番繁榮,DeFi 已經被絕大部分市場參與者遺忘,成為失寵的市場敘事。

不過,暫時拋開縱向的 DeFi 協議 Token 在二級市場上的低迷表現,僅從 DeFi 賽道內部觀察,還是有一些頗為有趣的變量正在發生。

其中最值得注意的,就是除了扮演底層組件的角色外,以這些協議層的 DeFi 龍頭為圓心,圍繞着它們的工具類和應用層的 DeFi 項目也開始不斷衍生,更豐富的高級功能不斷強化。

明眼可見的是,越來越多的 DeFi「工具式應用」,圍繞單個底層的「超級 DeFi 協議」,輔助其完善更為豐富的高級衍生功能,依託底層的「超級 DeFi 協議」發展壯大,並最終反哺底層的「超級 DeFi 協議」實現更大賦能,從而逐步生髮出一個個獨具特色而又自成體系的「小生態」。

正如 Uniswap+ dextools\Unitrade\Yin 等之於流動性管理,Curve+Convex 之於穩定幣兌換等等,更有趣的是這些一個個小生態之間又正在發生着更進一步的「合縱連橫」。

以 Curve 為例,眾所周知在穩定幣兌換尤其是大額穩定幣兌換賽道,Curve 手續費、交換滑點和無常損失均遠低於諸如 Uniswap 或 Sushiswap 等一眾 AMM DEX,是當之無愧的行業龍頭。

但同時 Curve 與合成資產協議 Synthetix 也合作推出跨資產兌換服務,提供通用資產(如 ETH/WBTC 對)的 Swap 功能。

這也是目前眾多 DeFi 協議從諸多渠道入手,開展自我救贖的一個縮影。

在經歷了 2020 年的寒武紀大爆發和 2021、2022 年的觸頂下跌之後,目前 DeFi 世界的場景創新基本已經達到飽和,後續如何進一步完善治理機制、提高加密經濟模型在整個協議機制中的作用,才是打開下半場的關鍵所在。

總的來看,DeFi 世界無論是「治理演進」還是 Token 經濟模型的創新,仍舊路漫漫其修遠兮,究竟會何去何從,讓我們拭目以待。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇