以太坊背後的權力機器:MEV與PBS

BlockBeats 律動財經

一年一度的 Crypto「掃貨」清單又來了。在每次市場大幅下跌時,你沒有時間研究單個資產,那麼你可能會錯過一個絕佳的買入機會。作為一個長期投資者,我預計有可能出現大幅下跌,導致我將不得已繼續 Hold 下去。我預計一些資產將歸零,所以我將根據情況的變化及時調整購買清單。

每一份 Crypto 購物清單都是從建立主題和購買計劃開始的。主題是在未來 3-5 年推動市場的催化劑,購買計劃是指購買每種資產的規模,以及在什麼條件下購買。每年我都會分享我的購物清單,並討論我認為可以推動清單上資產增長的催化劑。本購買清單都是基於個人的情況、風險承受能力和時間規劃。

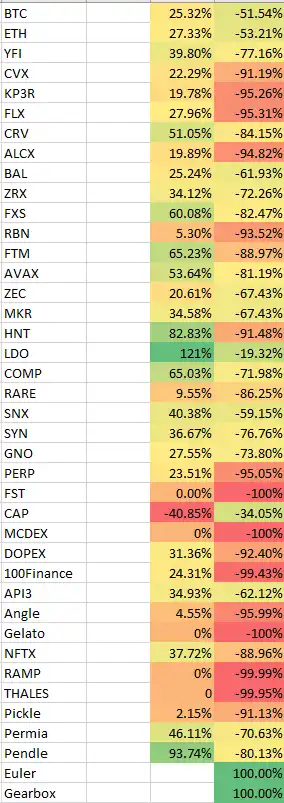

先給大家看張表,感受下 Crypto 在 2022 年的悽慘:

注意:

1. 我擁有這些資產中的大部分,如果我對這些資產沒有足夠的信心,它就不會出現在我的清單上。

2. 如果人們直接效仿,我肯定會重新平衡一些部位,但我認為這些都是「長期贏家」。

總結:

1. 實際外部收入仍然是最重要的因素。

2. 但是,資產如此低迷,導致一些「增長」風格的 Token 面臨困境。

3. 專注於真正的收益「催化劑」,新穎的基礎設施和用戶體驗。

實際收入是指項目外部用戶使用並產生收入的項目,特別是在沒有持續排放激勵措施支持的情況下,這最終會導致用戶成本。另一個重要的亮點是用戶體驗。

不僅是設計,還有任何讓用戶使用區塊鏈技術的過程變得簡單的工具。就像網路瀏覽器或搜尋引擎使網路易於使用一樣,我們需要使加密易於使用的工具。這些可以是跨鏈橋,多鏈應用程序,自動化工具,智能錢包等。任何能讓分散的流動性複雜系統更容易使用或建立的東西。

1. 以太坊

(1)以太坊不需要任何理由才能躋身榜首。它擁有最多的用戶,在使用時會產生通貨緊縮,並且有十幾個即將推出的擴展解決方案。

(2)我認為長期投資 ETH 就像在網路泡沫破滅後買下網路基礎設施一樣。整個行業的一切都在痛苦中,長期來看可能會被過度吹捧,但這並不意味著它沒有用處。

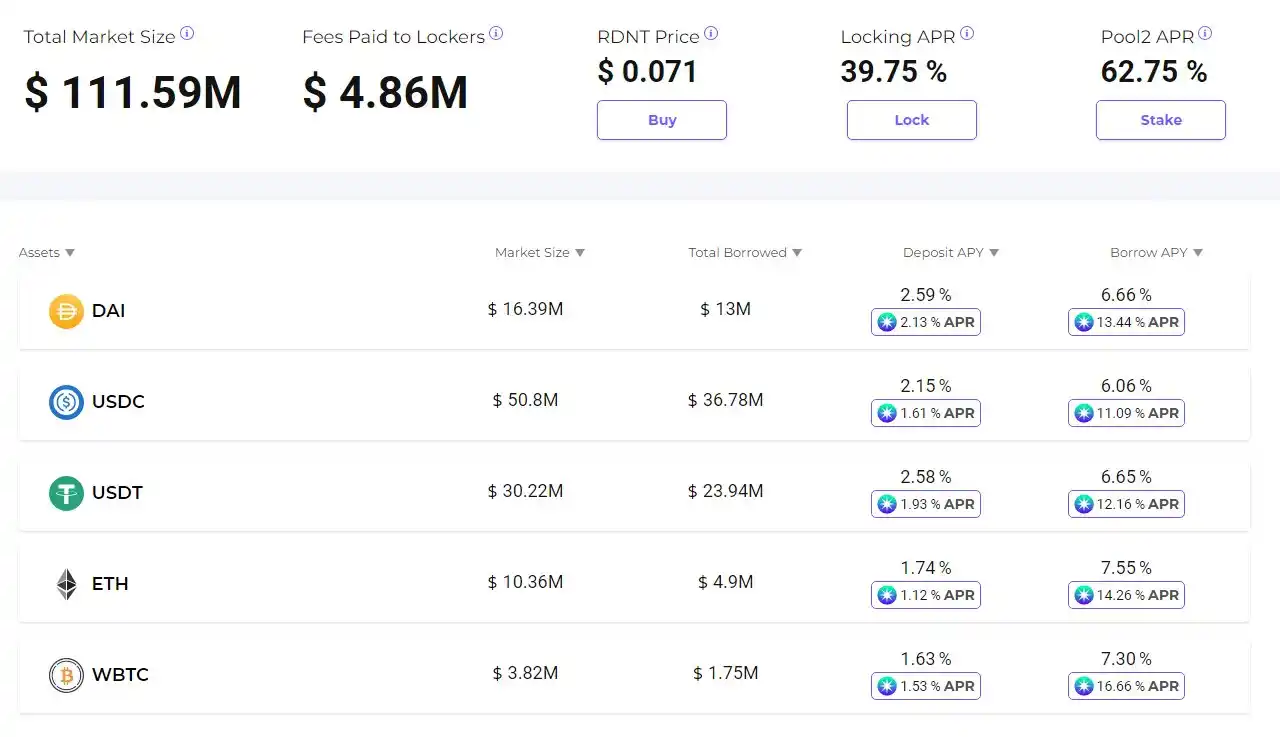

2. Radiant Capital(RDNT)

(1)Radiant Capital 是這個周期中我最興奮的新項目之一。它採用現有的貨幣市場模式,在本地構建跨鏈模式,使其完全由社區營運。

(2)Radiant Capital 首先在 Arbitrum 上推出,它建立在 LayerZero 上,這將允許它擁有原生的跨鏈市場。用戶將能夠在一個網路上存入質押品,並在另一個網路中無縫借貸。

(3)在 Arbitrum 上質押你的本地 Token,並在 Polygon 上借貸從而進入下一個 farm。使用你的 OP 作為質押品,借入 USDC 用於主網 farming。用戶將能夠跨市場借款、結算和支付費用。

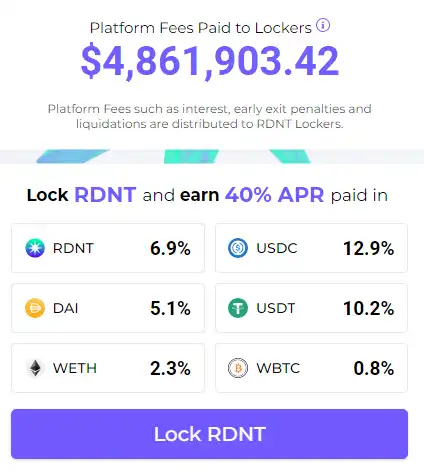

(4)該團隊完全是白手起家,沒有 VC 融資或種子輪,與 Aave 或 Compound 向開發者收取費用不同,Radiant 的協議將所有費用都獎勵給質押者。這意味著質押者獲得了良好的年均收益(目前為 39.75% ),但這並非全部來自稀釋 Token,而是來自真實用例,並以實際有價值的資產支付,其中大部分以 USDC 的形式支付。

(5)就估值而言,RDNT 目前的估值僅為 200 萬美元,FDV(完全稀釋估值)為 7000 萬美元,但隨著時間的推移,FDV 的大部分支付給了質押者者,稀釋程度實際上並不等同。考慮到 Compound 的市值為 3.65 億美元(FDV 5.29 億美元),Aave 為 12 億美元(FDV 13 億美元),這裡有很大的增長空間。但是更重要的是,即使 Aave 和 Compound 是多鏈的,但他們的流動性是「分裂」的。

(6)雖然 Aave 希望在其 V3 中推出一個名為 Portal 的跨鏈功能,但還沒有上線,並且會受到 Aave 結構的限制。然而,Radiant 從一開始就在考慮跨鏈設計。我認為,無論哪個團隊能夠在跨鏈貸款領域占據強大的市場市佔率,都很容易獲得 50 億美元以上的機會,而 Radiant 的開局很好。這個市場一直很難進入,如果他們能成功,回報將會很大。

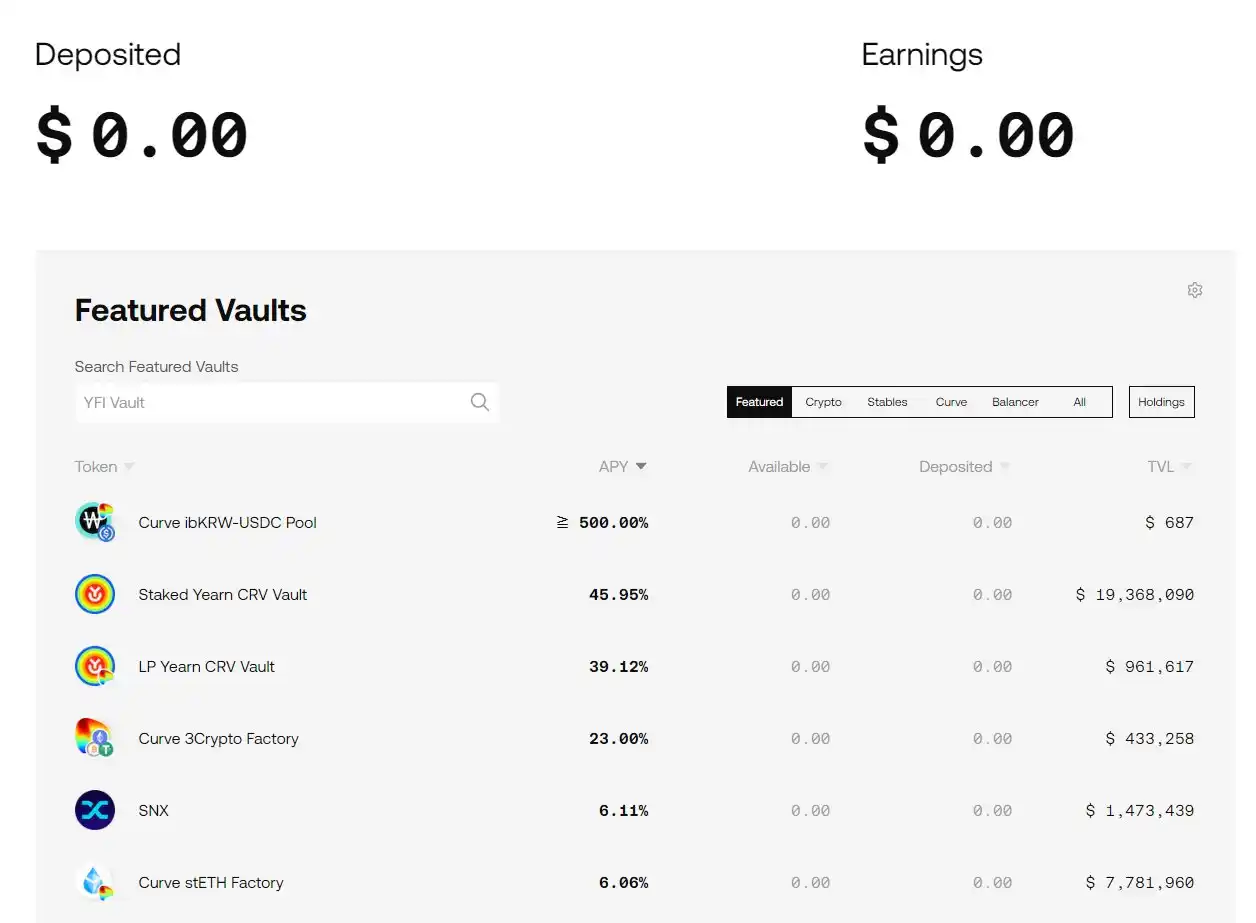

3. Yearn Finance(YFI)

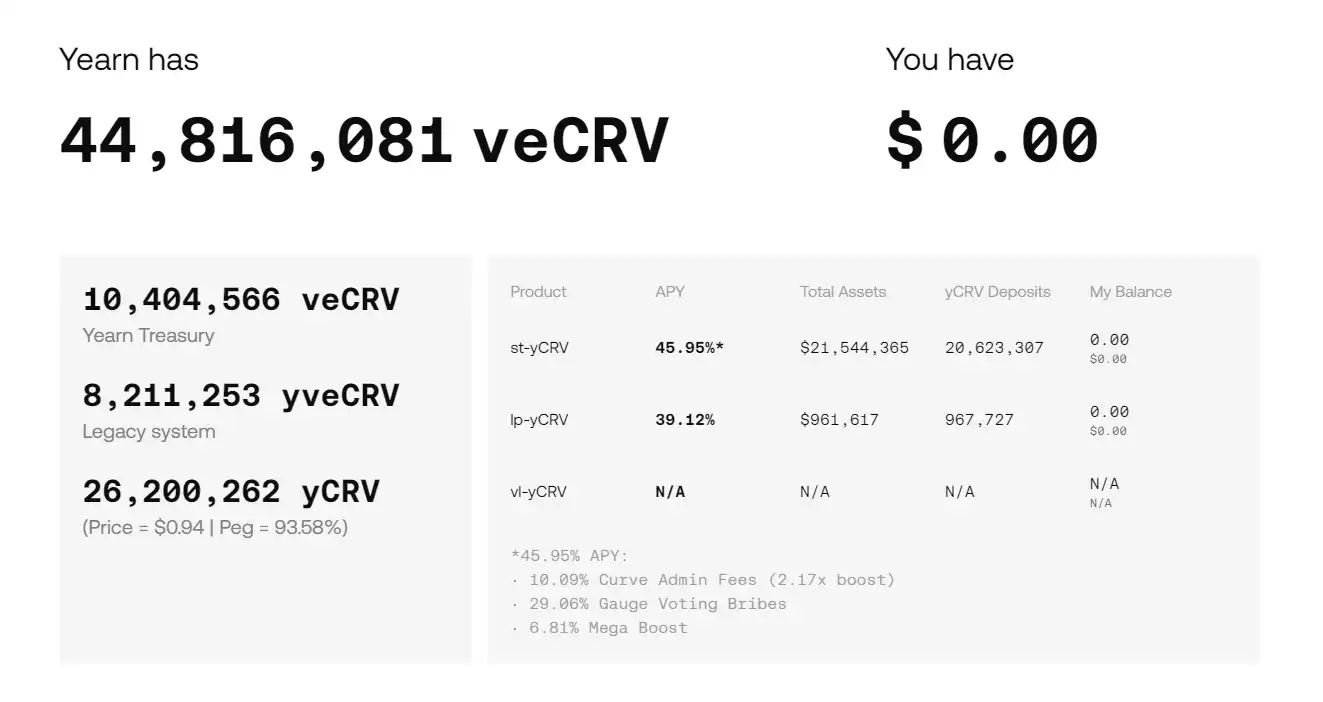

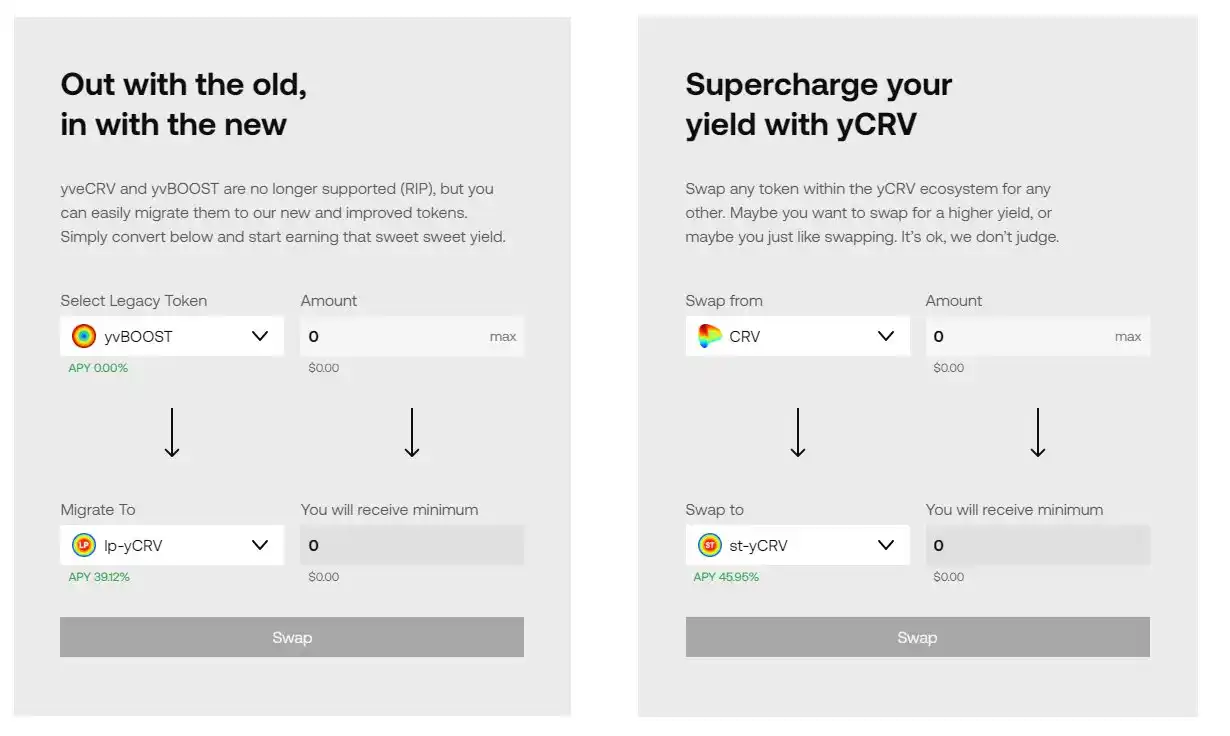

(1)Yearn 是收益自動化和保險庫領域無可爭議的領導者,更重要的是,在其競爭產品方面經歷了重大變革。Yearn 最近完全重構了他們的產品,包括一個新的網站:支持新的鏈-降低費用-重新整合 CRV-重塑 YFI。

(2)Yearn 擁有大量 CRV,事實上,擁有 4400 萬鎖定的 CRV,使其成為生態系統中最大的 Curve 持有者之一。手握投票話語權將幫助他們在戰略資金庫中獲得更高的回報。

在之前的模式下,獲得和獎勵 CRV 鎖定的方式是低效的,因此他們將舊的增長模式轉換為新模式的 yCRV,目前在質押時支付高達 45% 的年回報率。

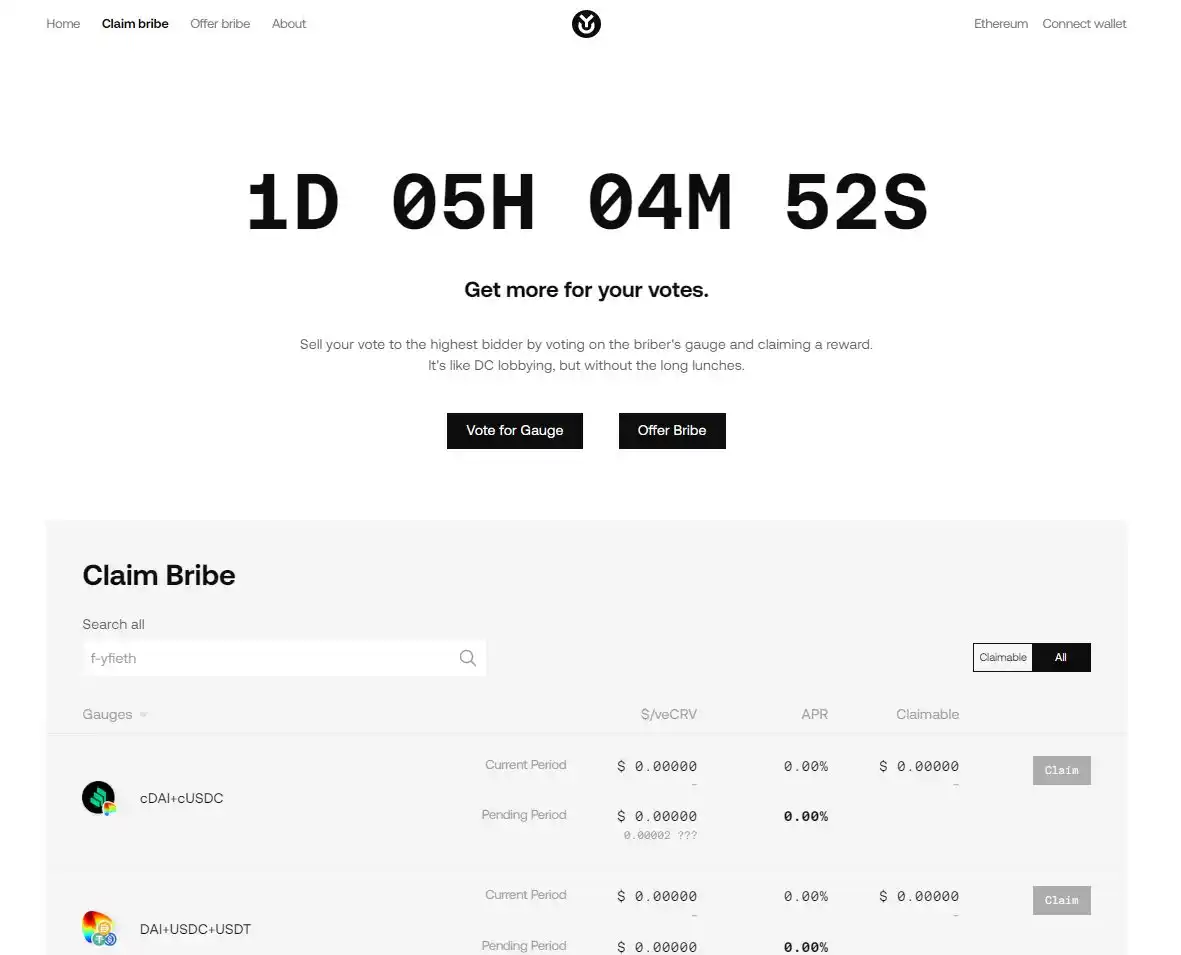

(3)但是,更有趣的是,鎖定的 veYFI 將能夠投票,以決定哪些資金庫獲得分配給他們的投票權,以及哪些資金庫直接獲得 YFI 獎勵。

(4)你可以把它想象成 Convex 的 Votium 協議,但直接集成到系統中,它從三個地方獲得收益,非單一收益:

1.Yearn 資金庫

2.Yearn 庫藏股的 YFI 排放

3. CRV 獎勵

(5)「賄賂」才剛剛開始,人們似乎完全沒有意識到這一點,因為參與度一直很低,這意味著只需很少的選票就能產生新的賄賂。

(6)Yearn 還開始創建自動化工具,允許任何項目為其池部署自動化殖利率庫,並向該池行賄。隨著模板數量的增加,Yearn 將能夠為任何項目自動化大量的資金庫。

(7)Yearn 資金庫一直是 DeFi 基礎設施的一個關鍵組成部分,但現在它們將是可擴展的、可賄賂的,並且可以為項目集成帶來利潤。就像上一個周期的 Curve War 一樣,部署 Yearn Gauge 並收購 YFI 將成為標準做法。

4. Synthetix(SNX)

(1)Synthetix 是一個 DeFi OG,Synthetix 允許創建由資產債務支持的合成流動性。Synthetix 最初是一個簡單的借款協議,允許質押 SNX 並借入 sUSD。

(2)現在已經演變成包括「原子互換」(Atomic Swap),一個永續合約引擎,很快就會有一個構建此類協議的免許可市場,用於釋放你的資金庫獎勵。

(3)隨著與 Curve, 1inch 和其他主要參與者的集成,Synthetix V2「原子互換」產生了巨大的交易量,你可以看到他們的 V2 調整是如何導致即使在熊市中交易量也飆升的。

(4)在上一次牛市中,原子互換的 V1 交易量每天超過 1 億美元。目前 Synthetix 在熊市中每月都保持這樣的記錄,但只介於在「原子互換」和永續合約之間,這仍然意味著在當前市場條件下 Synthetix 質押者的 APY 將達到 70% 以上。

(5)目前版本的 Synthetix 也只在主網和 Optimism 上,但 V3 的目標是在第第一季末/第第二季初的某個時候推出,它將支持多鏈,允許像 1 inch 這樣的合作夥伴立即在任何鏈上使用它,以提供交易流動性。

(6)目前,所有市場都來自單一質押品和單一來源,但 V3 的新模型將允許任何人在 Synthetix 之上構建自己的協議。他們將決定質押品、資產、模式和回報。他們可以選擇發行 Synthetix 自己的 sUSD,並使用 Synthetix 管理的資金庫,或者可以針對 Synthetix 的債務池建立自己的系統,並決定接受哪些質押品。然後,用戶可以決定質押哪個池,允許任何協議構建一個債務擔保系統。

(7)像 Aave 這樣的貨幣市場,Kwenta 或 GMX 這樣的永續合約,Uniswap 這樣的 AMM,Synthetix 將提供流動性服務。

(8)Synthetix 的目標是抽象出這些部署的複雜性,這樣它就可以有模板化的版本,使啟動你自己的 DeFi 協議像運行 WordPress 站點或部署 Shopify 商店一樣簡單。

(9)SNX 的目標是成為支撐所有 DeFi 的流動性層。首先,它將僅限於技術用戶,但我對這個社區能夠通過成為首批 Dapp-to-Dapp 協議之一且實現的目標抱有極高的希望。

5. Conic Finance(CNC)

(1)Conic 可能最終成為你從未聽說過的最重要的生態系統項目之一。Conic 是 Curve 生態系統的關鍵部分,使 omnipool 達到平衡。

(2)Conic 創建了「omnipool」,允許用戶將資產存入 Curve,並將其分散到不同的池中,以優化每美元的 APY。

(3)為了讓 Curve 推出其 crvUSD 並承擔多種質押品,其資金池需要能夠輕鬆吸收清算。如果一個資金池的流動性很低,你就不能這麼做,這會帶來巨大的操縱風險。

(4)而這正是 Conic 的作用所在。通過創建一個資金流動基金,從一個資金池轉移到另一個資金池,以尋求最高收益。這意味著,如果 crvUSD 的某種質押品被清算,omnipool 可以重定向到該池以吸收獎勵。

(5)這將使 Conic 成為優化獎勵的層,並使資產作為質押品進入 crvUSD 系統。與 Curve War 中的競爭對手不同,Conic 也是唯一一個動態調整側重點以驅動費用的響應系統。

(6)更重要的是,Conic 的網站設計得像一個 Mac UI 桌面,了解了他們正在構建的複雜的基礎設施,以及他們對為什麼 crvUSD 需要 omnipools 的深入了解,我認為 Conic 的團隊必須有 Curve 團隊成員的參與。

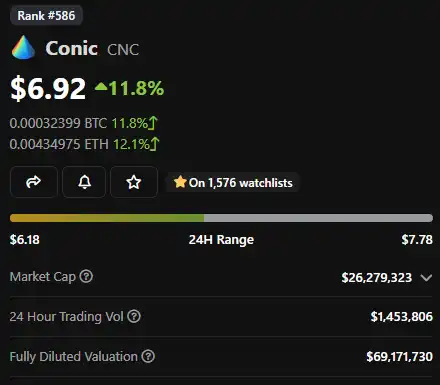

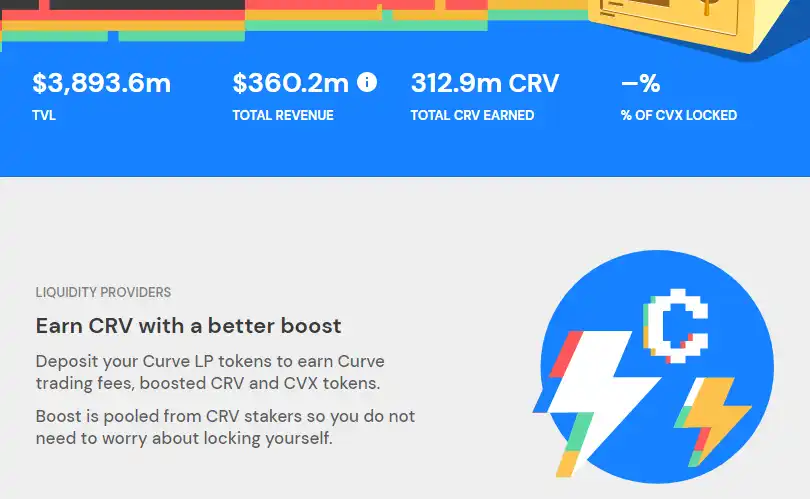

(7)目前 Conic 正在準備發行,所以風險很大。考慮到目前 Convex 在 TVL 的收益約為 38 億美元,即使在這個低迷的市場,每月也能帶來 970 萬美元的收益。估值 3.7 億美元,大約是其年收入的 3 倍。

(8)如果 Conic 能夠捕獲 TVL,即使在熊市,CRV 的價值沒有增長,也有 10 倍的增長機會。

(9)但是,Conic 可以從任何擁有大量 CRV 儲備或涉及為 Curve 投票賄賂或進行自動費用平衡的項目中竊取市場市佔率。

(10)目前,即使在熊市中,Votium 協議每周也有大約 100 萬美元的投票賄賂,僅這一項就可能導致 Conic 的估值立即達到 1.56 億美元。風險很大,但機會也很多,這有助於加強 crvUSD 的潛力。

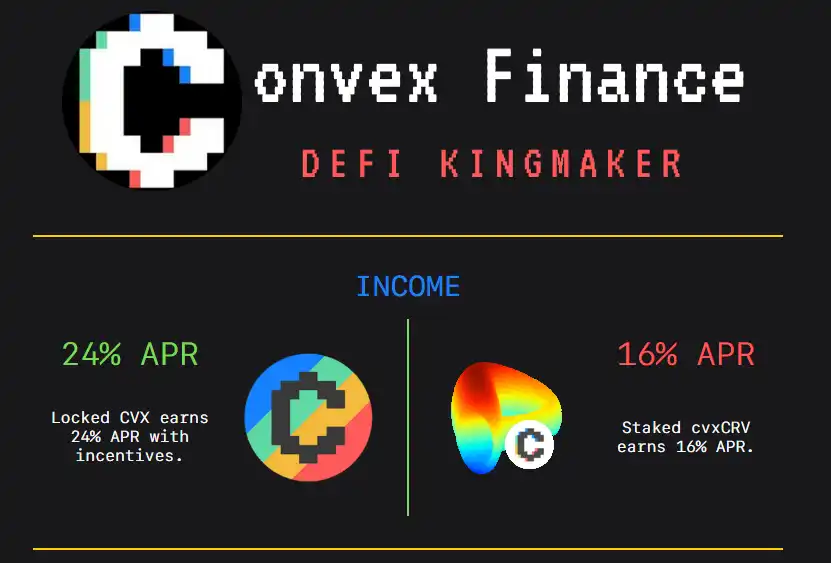

6. Convex Finance(CVX)

(1)Convex 是池中霸主。從我對 Conic 的看法可以看出,我認為 Curve 是該領域最重要的協議之一,它的價值只會繼續增長。也就是說 Convex 將與之站在統一戰線。

(2)雖然我認為 Yearn 和 Conic 將繼續威脅 Convex 的統治地位,但有一點不能忽視。即 Convex 擁有 2.885 億鎖定的 CRV,誰也無法動搖。

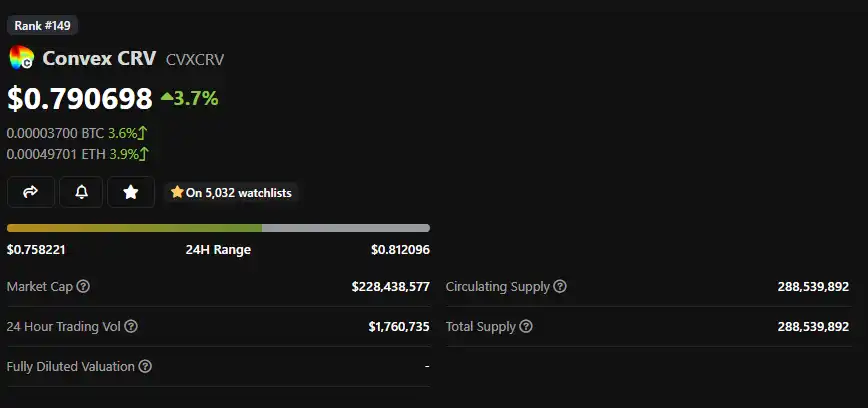

(3 )即使 Convex 停止發布新的獎勵,或被新進入者搶去市場市佔率,這種投票權永遠不會被剝奪,並將繼續獲得獎勵。目前 cvxCRV 的交易價格也比 CRV 低 20% 以上。

(4 )隨著 crvUSD 的發展,人們想要將他們鎖定的 cvxCRV 套現為 CRV,這就造成了這一缺口。

(5 )我個人的預測是,CVX 團隊將把他們的 crvUSD 獎勵推給 cvxUSD,以幫助縮小這一差距。這意味著以目前的價格,通過購買 cvxCRV(而不是 CRV),將獲得 20% 以上的獎勵。

(6 )現在,購買 CVX 並鎖定 vlCVX 比原始 CRV 每美元獲得更多的選票,並從賄賂中獲得 24% 的 APY。

7. Frax Finance(FXS)

(1 )Frax 是狙擊散戶之王。Frax 正變得越來越難歸入任何一個類別,它正在成為一個試圖進攻所有垂直領域的 DeFi 怪物。

(2 )Frax 一開始是一個算法穩定幣,是目前僅有的幾個能夠在多個漲跌行情中生存的幣之一。作為一個經過戰鬥測試的算法穩定本身就令人印象深刻,但 Frax 並沒有止步於此。相反,Frax 決定積極嘗試所有新領域。

(3 )從其交易 AMM,到借貸市場,Frax 慢慢地其領域擴展到其他 DeFi 市場。

大多數嘗試過這種方法的項目,比如 Sushiswap,結果都適得其反,把自己搞得太分散了。但 Frax 在將所有內容重新綁定到核心市場方面做得很好。

(4 )Frax 也是 Curve 投票權的大股東,你會注意到這是今年的趨勢。他們打算使用該 Curve 投票權來提高其流動性質押 ETH 產品—frxETH 的 APY 殖利率。

(5 )像與 cbETH 和 stETH 競爭,他們只能提供減去費用的基礎 ETH 收益。通過將他們的獎勵(即使是短期獎勵)重新定向到 frxETH,Frax 應該能夠隨著時間的推移在流動性質押中占據很大一部分市場市佔率。

(6 )與這裡介紹的其他一些項目不同,Frax 的估值已經相當高,而且由於圍繞流動性質押協議的敘述,過去幾周的估值已經大幅上漲。

(7 )我是在上次下跌中買入,在繼續購買之前可能會等待「冷卻期」的出現,但我認為 Frax 仍然有一個巨大潛力的市場,它可以通過創建互連協議提供最好的同類產品。

8. Curve Finance(CRV)

(1 )DeFi 的漲落是由 Curve 驅動的。CRV 投票可以在一個實例中改變任何項目的趨勢,為一個項目注入活力或徹底擊敗它。Curve 最初可能是同類交易對中最有效的交易協議,但它很快發展成為行業巨頭,為剛起步的年輕項目提供了激勵性流動性。

(2 )這個模型創造了「Curve War」,其他協議競相收集儘可能多的 CRV 來激勵他們自己的池。然後,Curve 推出了 V2 池,以與 Uniswap 等 AMM 進行常規交易對的交易。儘管 V2 池已經增長了很多,但我的直覺是這些池仍然可以進一步擴大,以提供更高的流量。

(3 )但是,我認為 Curve 目前的催化劑是雙重的。首先,Curve 和 1 inch 合作集成了 Synthetix 的原子交換協議,允許他們創建合成資產,並將其交換到 Curve 池內外,以獲得更好的虛擬流動性,而目前還不存在。這為常規 AMM 無法競爭的「新市場」路線提供了機會。

(4 )隨著 Synthetix 在該產品中擴大資產規模,Curve V2 池將受益,允許用戶跨複雜路線進行大額流動交易。

(5 )其次,Curve 終於有望在本月某個時候發布他們期待已久的穩定幣「crvUSD」。該系統不是基於常規清算的協議,而是使用一種稱為 LLAMA 的自動清算方法。這種自我清算的 AMM 通過 Curve 的池運行,這意味著清算費用將自動累積到 Curve 上的各個 LP,同時借款費用將流向 veCRV 持有人(這反過來也有利於 Convex、Conic、Yearn 和 Frax)。

(6 )那麼為什麼 Curve 穩定幣比其他穩定幣更有趣呢?部分原因是 Curve 推動了該領域對穩定幣的最大需求。Curve 上的每對穩定幣都與 Curve 的 3 Pool 配對。

(7 )即使在低迷的市場中, 3 Pool 也推動了近 6 億美元的穩定幣需求。但是, 3 Pool 沒有理由必須擁有這些資產,或基本交易對必須是當前的 3 Pool。

(8 )Curve DAO 投票人可以投票將 3 Pool 從持 DAI 轉換為持有 crvUSD,或者更好的投票方式是可以投票決定衡量合格穩定幣的基本交易對是 crvUSD,而不是 3 Pool,這將立即產生 6 億美元的 crvUSD 需求。

(9 )雖然看起來 Curve 一開始只會以 ETH 作為質押品,但 LLAMA 系統是一種確保多樣化質押品的方式。只要 Curve 有一個 V2 的資產池,並得到 Conic omnipool 的支持,他們就可以放心地清算大部分資產。

(10 )更重要的是,這裡的價值是具有反射性的——隨著對 crvUSD 的需求增加,更多的獎勵流向 veCRV 持有者,這使得 CRV 更有價值,這意味著更多的項目想要控制 CRV 投票,這增加了對 crvUSD 的需求,循環往復。

9. Balancer(BAL)

(1 )Balancer 一直是新穎機制的領導者,它有兩個關鍵功能,我認為這兩個功能的價值會增長。Balancer 經常被忽視。Balancer 獨特的模型使其成為 DeFi 的基礎,我認為我們看到的發展是 80/20 pool 將成為支撐下一波 DeFi 的核心價值。

(2 )很多團隊都意識到他們的鎖定 Token 模型(如 xSushi 或 veCRV)是有問題的。因為雖然鎖定 Token 創造了稀缺性和向上流動性,但它們也為新的大買家創造了流動性不足的問題,以及熊市中的弱勢底部。

(3 )與此同時,你不能要求用戶質押常規的 AMM 交易對,因為無常損失會破壞收益,或者部位會變得非常集中,以至於你的資產永遠不會真正上漲或下跌,並且會成為一個無用的資產。

(4 )那該怎麼辦?這需要平衡 80/20 pool,而這也是 Balancer 使用的方式。通過讓用戶持有他們自己的 Token 和 20% 的 ETH,他們確保了強大的流動性,但對用戶來說,無常損失更低。

(5 )在我最近交談過的團隊中,大約有 12 個團隊正在重新設計 Token 經濟,其中 8 個團隊正在談論使用 80/20 pool——這是目前只有 Balancer 真正提供的東西。

(6 )我在去年的 2022 年財富密碼文章中提到,我認為 Balancer 是一種 B2B 協議,可以為其他合作夥伴提供獨特的流動性產品,而他們確實對此更擅長。

Balancer 已經有了近 20 個新合作夥伴,市場市佔率也在不斷增長。這是他們第一次接近 TVL 在 DeFi 的前 10 名。即使在崩潰期間,他們也比大多數項目更好地控制了自己的 TVL,因為 Balancer 增加了新的合作夥伴,而不僅僅是新用戶。

(7 )但正如我去年所說,我認為 Balancer 是在你不知情的情況下使用時帶給你意外財富的項目,因為它是一個核心基礎設施。

(8 )Balancer 是一個長期的遊戲,它要麼成為 DeFi 的核心支柱,要麼失敗。但現在,他們在慢慢淘汰新的合作夥伴和和獨特的整合方面做得很好,所以今年我仍然是 Balancer 的買家。

10. Cosmos(ATOM)

(1 )Cosmos 是一個互連的區塊鏈網路,可以輕鬆設計定製的互操作。當談到其他 L1 時,我持懷疑態度。需要很高的創新標準和帶來獨特的產品才能過的了我這一關。Cosmos 通過一個簡單的模塊化 SDK 實現了這一點,該 SDK 允許任何人使用圍繞通信和工具的互連標準來構建小型定製區塊鏈。

(2 )這意味著你可以創建一個小眾的區塊鏈,它被設計成一個像 Osmosis 一樣的專用 AMM,或者像 Gravity Well 一樣的跨鏈橋,或者像 Akash 一樣的託管,所有這些區塊鏈都有標準的方式來進行本地通信和交互。

(3 )我個人認為,作為核心結算層的單片區塊鏈的競爭已經結束。以太坊贏得了這場比賽。

接下來的比賽是:

1 )誰在 L2 上勝出;

2 )誰在小眾應用鏈中勝出。

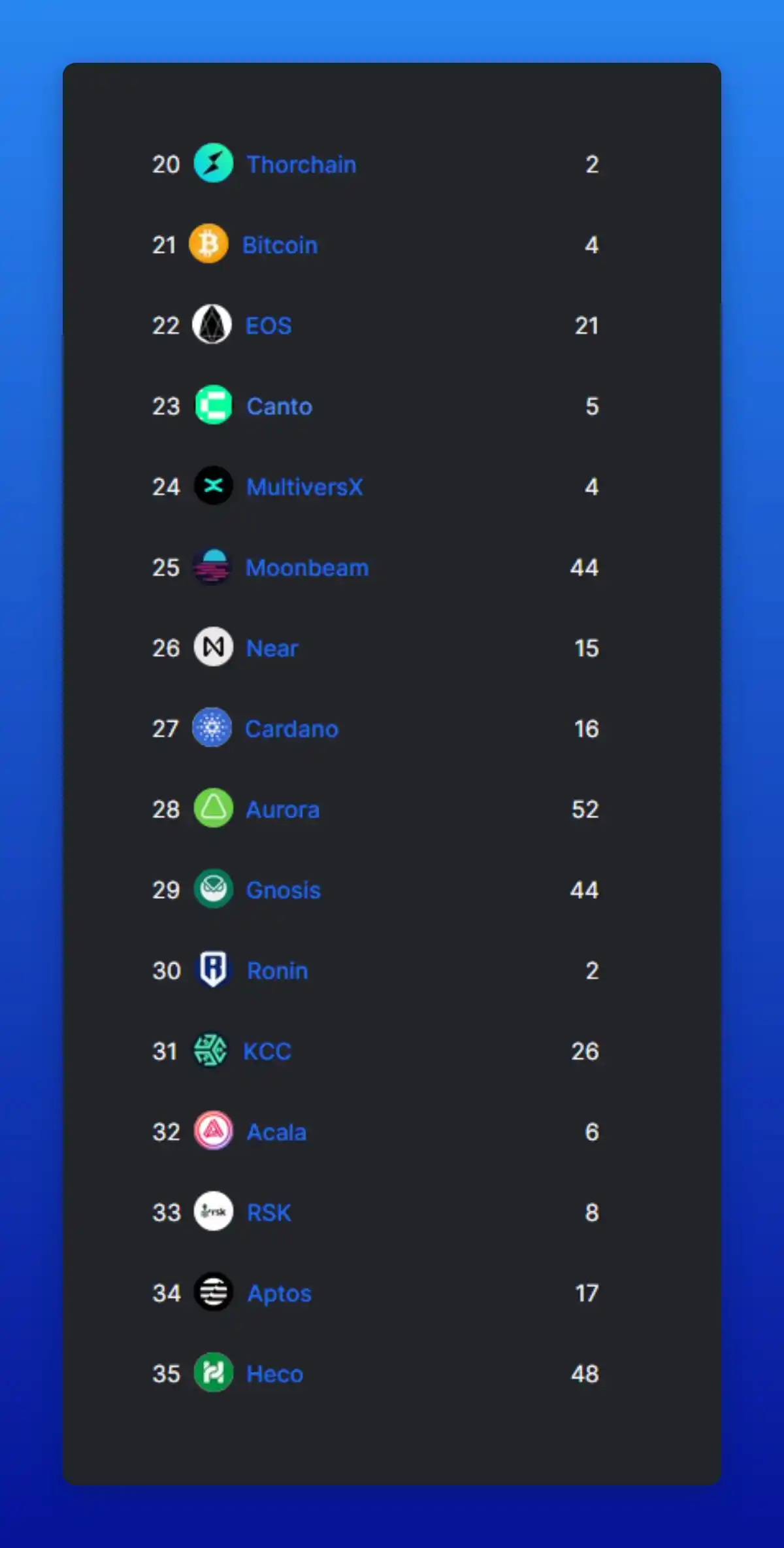

(4 )應用鏈領域的許多競爭對手(如 Avax、Polygon 和 BSC)都在以標準的方式構建應用鏈,實際上,它們被稱為「微鏈」比應用鏈更合適,Polkadot 的 Parachains 在早期遇到了重大挑戰,這對它們造成了傷害。

(5 )另一方面,Cosmos 專注於構建簡單的工具和標準的連接方式,但除此之外,還試圖保持組件模塊化,而不是限制構建者的創造力。

(6 )在以太坊的生態系統之外,我們看不到很多創新,我們經常只看到漸進式的改進。但 Cosmos 是少數幾個我們能看到令人興奮的實驗和實現創新的項目之一。

(7 )所以我認為 Cosmos 很有可能是最終脫穎而出的非以太坊贏家的項目之一,這也是一個充滿機遇的生態系統。

11. Keep3r(KP3R)

(1 )帶着 AC 項目光環的 Keep3r 是重要的自動化工具,它支撐了大部分 DeFi。KP3R 度過了艱難的一年。這就是為什麼它在我今年的榜單上排名稍低的部分原因,但我仍然相信它掌握在有才華的 builder 手中,並將繼續成為 DAO 的核心基礎設施。主要原因仍然是它們是唯一在大規模自動化協議中運行的協議。

(2 )我的預測是,在這個周期中,我們將看到很多老的 DeFi 團隊消失,他們的應用程序將陷入停滯,因為沒有人再運行常規功能了。

(3 )隨著我們繼續構建更先進的跨鏈產品和改進去中心化,Keep3r 將發揮關鍵作用。其他像 Chainlink 和 OZ Defender 都有自己的自動化工具。但到目前為止,沒有任何工具像 Keeper 網路那樣採用和擁有廣泛的去中心化參與者,所以我仍然認為 Keep3r 將是一個長期的贏家。

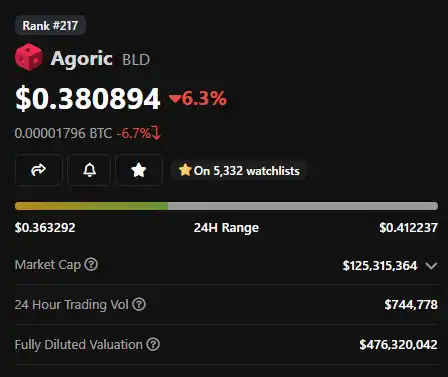

12. Agoric(BLD)

(1 )Agoric 是一個基於 Cosmos 的鏈,它實現了獨特的安全性和可訪問性設計模式。與該領域的大多數協議不同,這些協議依賴於智能合約來保管你的資產,Agoric 從頭開始構建,讓用戶可以在將資產保存在自己的錢包中的同時與 DeFi 交互。

(2 )Agoric 目前的市值為 1.25 億美元(FDV 為 4.76 億美元)。Agoric 有很大的運行空間,可能是一種獨特的、具有競爭力的 L1 產品。

13. ZCash(ZEC)

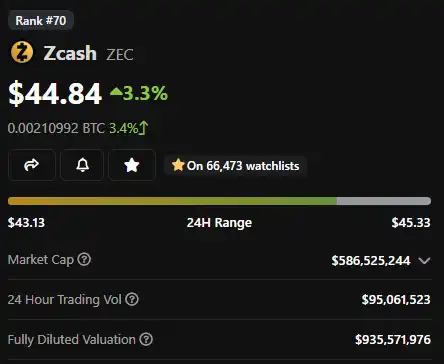

(1 )在過去,由於人們混淆了透明地址和屏蔽地址,ZCash 受到了很多批評,認為它們是可選的隱私。ZCash 也受到了打擊,因為:

A)被 Digital Currency Group 收購;

B)有很高的持續挖礦獎勵;

C)是一個獨立的幣,而不是一個平台。而且,一切都即將改變。

(2 ) ZCash 正在轉向 PoS,就像以太坊一樣,雖然時間表仍在變化,但我的猜測是今年年底/明年年初的某個時候將發生,並極大地改變 ZCash 的供需。

(3 )ZCash 的社區也在深入探索讓其他 Token 在 ZCash 上發行,並使用 ZEC 作為 gas。一旦用戶能夠將 Token 遷移到 Zcash,就會迅速解鎖新的 DeFi 機會。

(4 )雖然以太坊社區正在競相完善 L2 的零知識證明,但這是 Zcash 社區從第一天開始就在做的事情。他們目前的交易速度可以在幾秒鐘內在手機上運行。相比之下,像 Polygon 的 zkEVM 目前需要一個具有 1 TB RAM 和 128 個 CPU 核心的證明程序。這是一場完全不同的比賽。

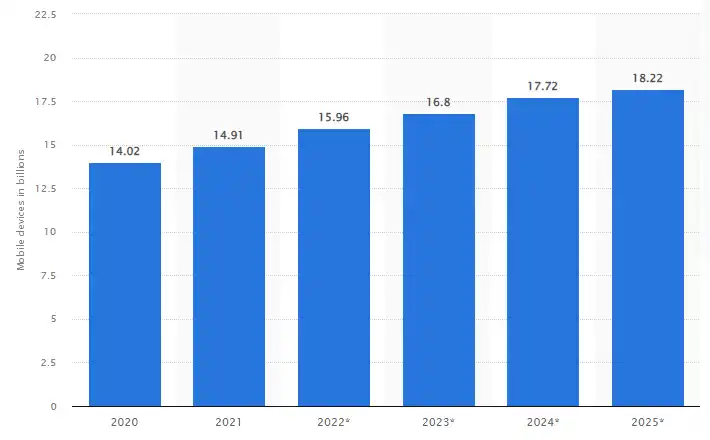

(5 )據估計,到 2025 年,行動設備(手機、ipad、智能手錶等)的數量將超過 2.5: 1 。有人將成為行動加密的贏家。我認為 ZEC 的快速支付有機會通過證明和支持 DeFi 離線完成。

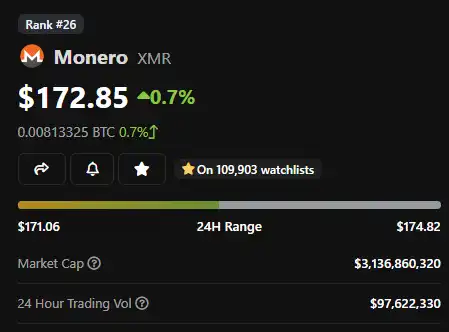

(7 )與最大的隱私幣門羅幣(Monero)相比,Monero 的市值為 31 億美元,即使市場沒有上漲,市場市佔率也有 6 倍的潛力。Monero 也不是平台。因此,考慮 L1 值,ZCash 有更高的潛力。

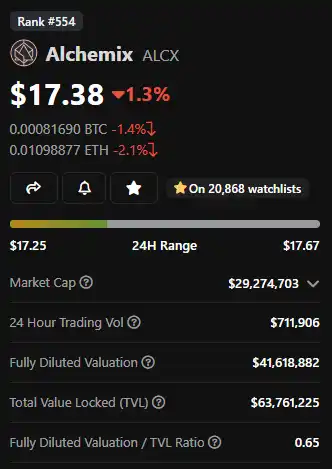

14. Alchemix Finance(ALCX)

(1 )Alchemix 通過設計第一個自我償還貸款打破了模式。但是,隨後市場暴跌,殖利率暴跌,貸款將永遠無法償還,他們開始陷入困境。但是,Alchemix 在重新設計 V2 方面做得很好,即使在熊市中也獲得了不錯的吸引力。

(2 )他們的 V2 現在允許以高達 50% 的質押品進行自我償還、非清算貸款。也就是說,如果我有 10 萬美元的 ETH,我就可以借到 5 萬美元 ETH,而不用擔心清算。

(3 )在一個大的市場環境中,你的整個部位很容易被平倉。但在 Alchemix 上,如果市場下跌,你不會被平倉,只是需要更長的時間才能收回本金。這意味著 Alchemix 允許我以最小的風險承擔高達 50% 的貸款價值。而且,隨著質押品價值的上升,資金庫策略的年度回報率再次上升,我的貸款償還速度會更快。

(4 )Alchemix 市值只有 3000 萬美元(FDV 為 4000 萬美元),即使在熊市中,其 TVL 也超過其市值的 3 倍。我的直覺是,當普通用戶在牛市中使用自我償還貸款時,聰明的買家會在熊市中使用它來購買打折資產。

(5 )我認為隨著 APY 資金庫率的持續回升,Alchemix 擴展到其他鏈上,並整合持續的新策略,這支隊伍有很強的長期潛力。特別是如果他們擴大了他們覆蓋的資產數量。

預測未來他們將在每條鏈上進行部署,提供一種簡單的方式,以該鏈上的本地資產為質押進行槓桿借貸。如果他們能做到,我可以看到長期 20 倍以上的潛力。

(6 )不可否認的是,Alchemix 在提供一種新的價值主張方面具有獨特的地位,並能迅速擴大其規模,以獲得多條鏈條上鎖定的資本。

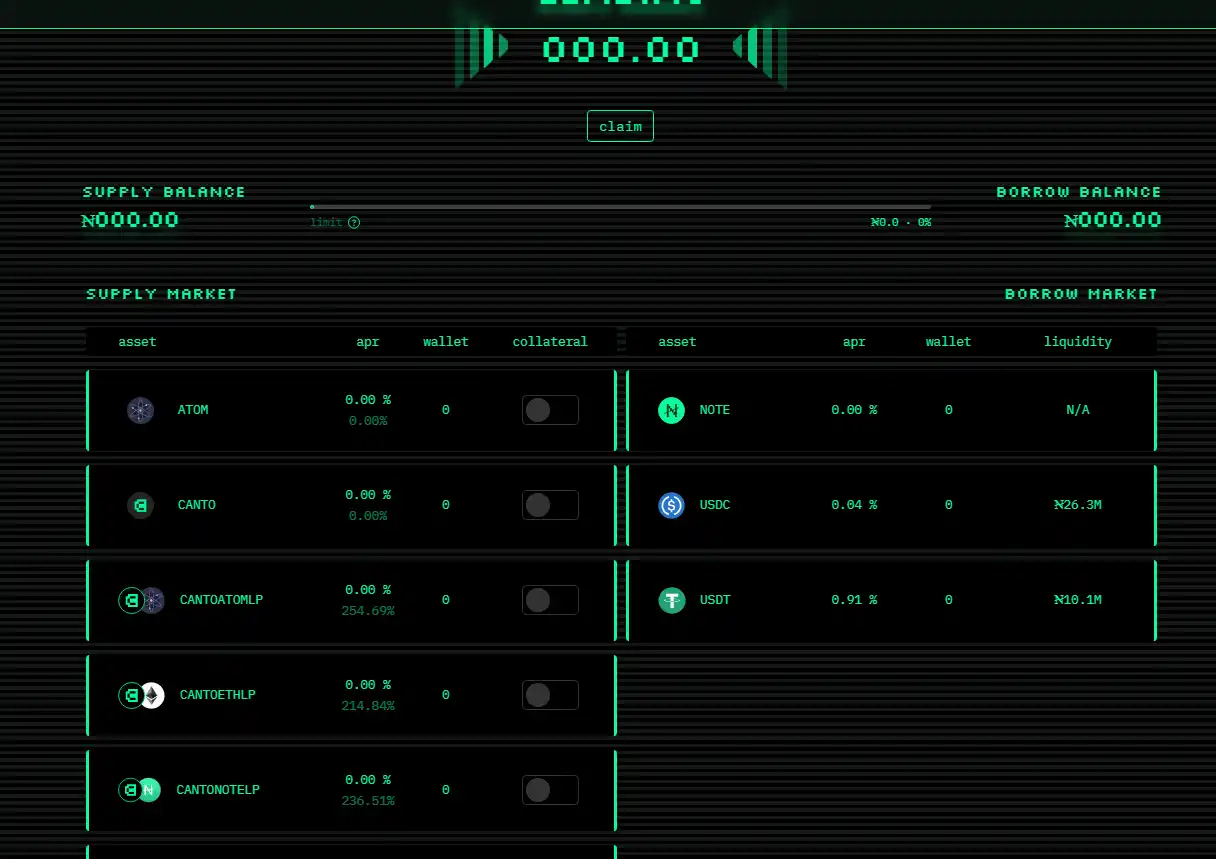

15. Canto(CANTO)

(1 )Canto 是一家以 Cosmos 為基礎的 EVM 鏈。Canto 的目標是用幫助獎勵去中心化的公共產品的設計來取代收取費用的基礎設施。比如擁有自己內置的本地借貸協議和 AMM。

(2 )除了 LP 的基本激勵外,這些內置系統不收取任何費用。它還有自己的本地穩定幣(NOTE),內置在貸款市場中,並通過利率控制進行管理。

(3 )但我認為 Canto 成功的真正獨特的設計原則是其圍繞費用獎勵的模式。在未來的版本中,當你部署智能合約時,該合約將附加一個獨一無二的 NFT。

(4 )該 NFT 將獲得與你的合約相關的所有 CANTO 用於 gas 獎勵的一部分。這意味著協議將根據其使用量而不是固定的收費模式來盈利。這鼓勵開發者設計有利於公共利益的協議和系統,而不僅僅是那些可以榨取最多費用的協議和系統。

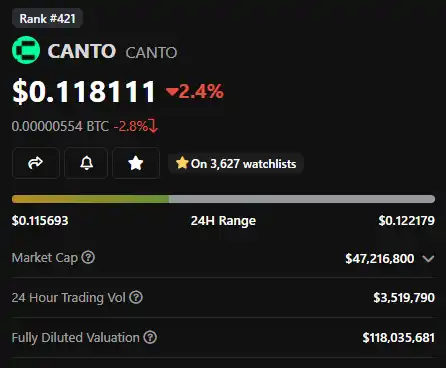

(5 )CANTO 擁有比許多其他更大的鏈更多的 TVL,遠遠領先於 Near、Cardano、Gnosis 和 Aptos,這些都具有數十億美元的市值。Canto 的市值為 4700 萬美元(FDV 為 1.18 億美元)。

(6 )構建一個新的 L1 是困難的。保持用戶對各種新協議的興趣是很困難的(特別是當這些協議與免費內置協議競爭時)Canto 將需要嚴重依賴其 gas 獎勵計劃來保持這一勢頭。如果 Canto 能夠開拓出一些在其他地方很難變現的新穎用例,這可能是一場真正的勝利。考慮無版稅的 NFT 項目,或免版稅的 AMM。

(7 )我的預測是,在接下來的幾個月裡,我們會看到在 Canto 上進行一些創新試驗,如果他們能開始占領一些市場,將獲得很大的增長潛力。最重要的是,目前的質押投資回報率為 21% ,這對下行波動起到了很大的緩衝作用。

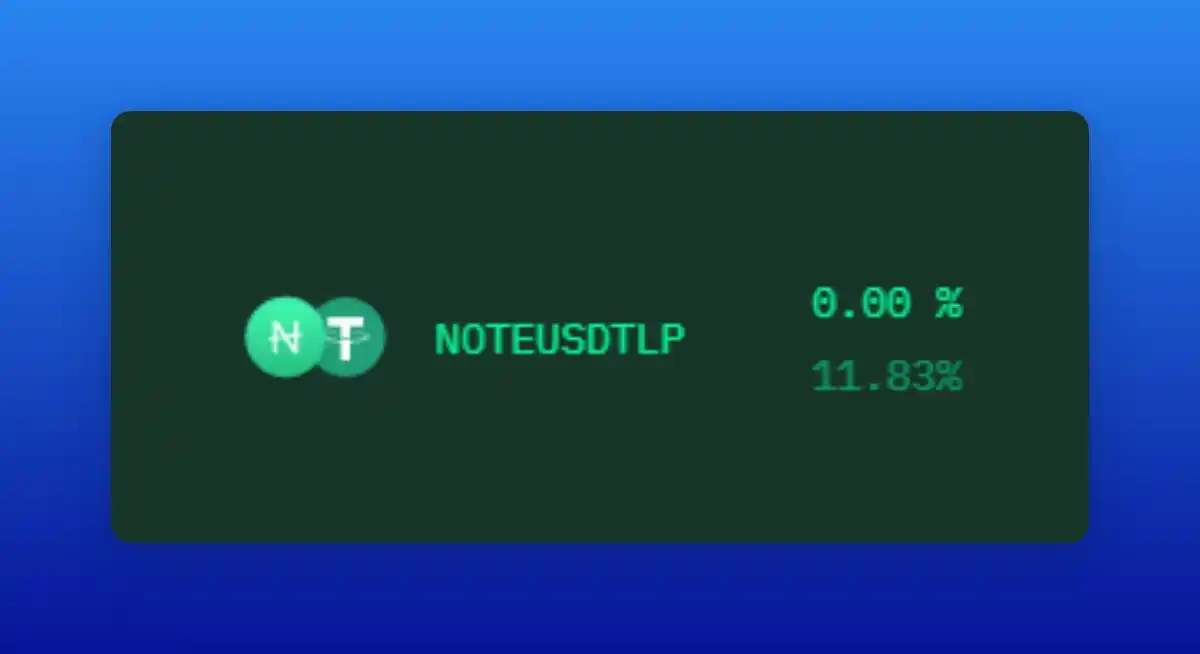

(8 )並且在 NOTE/USDT 或 NOTE/USDC 的穩定幣對上貸款,穩定幣的 APY 為 11% -12% 。這是我在一個可靠的網路上發現的規模最好的穩定幣殖利率之一。

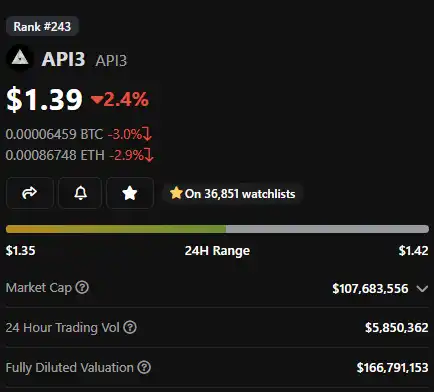

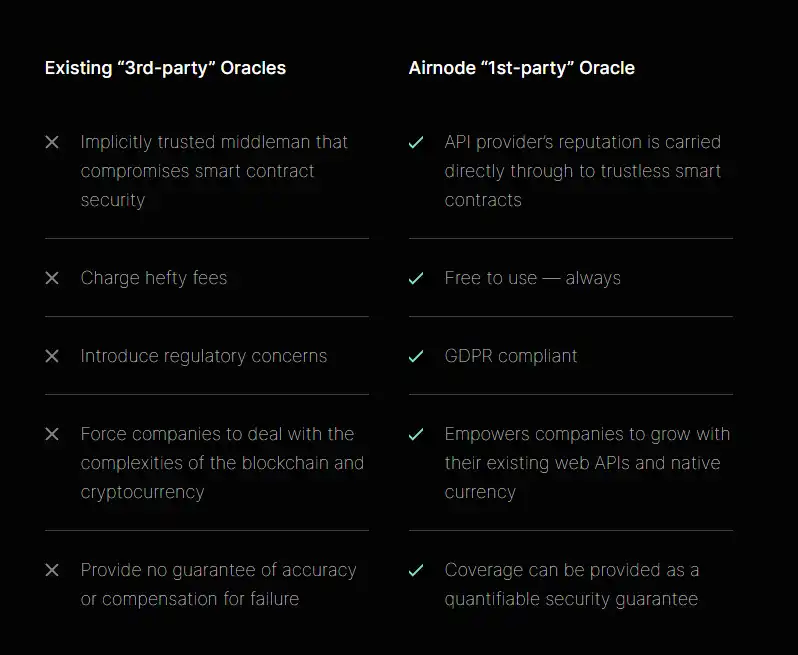

16. API3 DAO(API3)

(1 )加密中的 Oracle 有幾個核心問題:

1 )免費 feed 是標準的,但不能永遠持續;

2 )feed 付費不穩定。

3 )無法輕鬆使用多個 API 源。

(3 )這並不意味著我認為 API3 將成為所有 DeFi 的默認 Oracle 提供者。但就風險與回報而言,它們具有明顯的增長機會。

17. AngleProtocol(ANGLE)

(1 )到目前為止,加密貨幣一直以美國為中心,美元的穩定性非常重要。

(2 )隨著全球經濟的不確定性開始消退,我們看到新興市場開始再次成為可行的投資,人們對持有和交易其他貨幣的興趣將越來越大。

(3 )貨幣外匯市場實際上是世界上最大的市場,每天有數兆美元的資本交易,到目前為止,沒有一個是在鏈上的,因為沒有可行的非美元穩定幣。

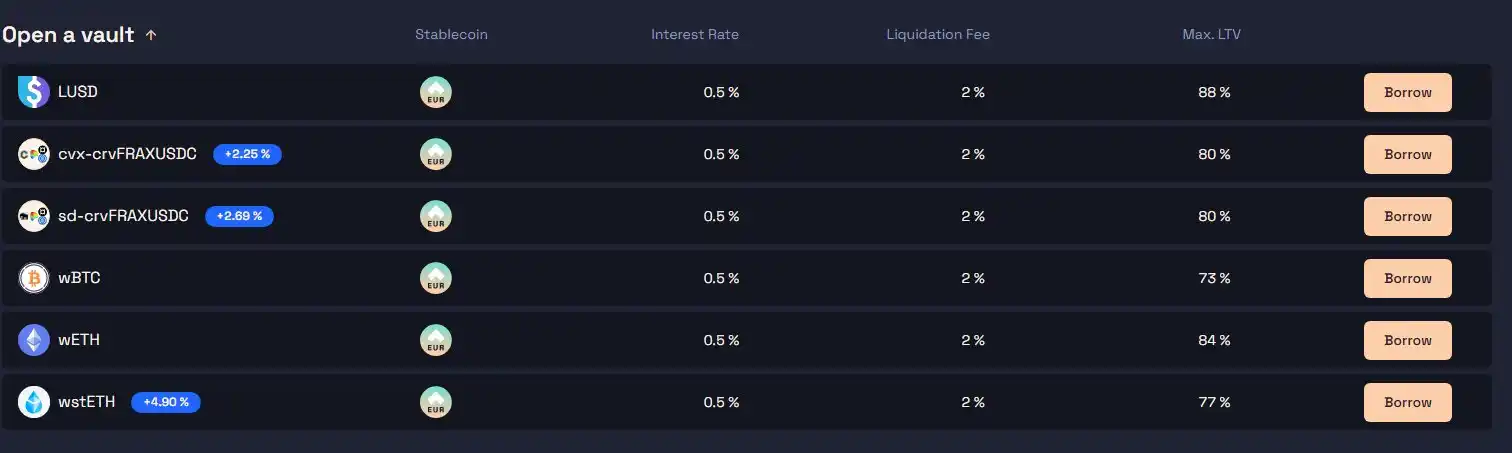

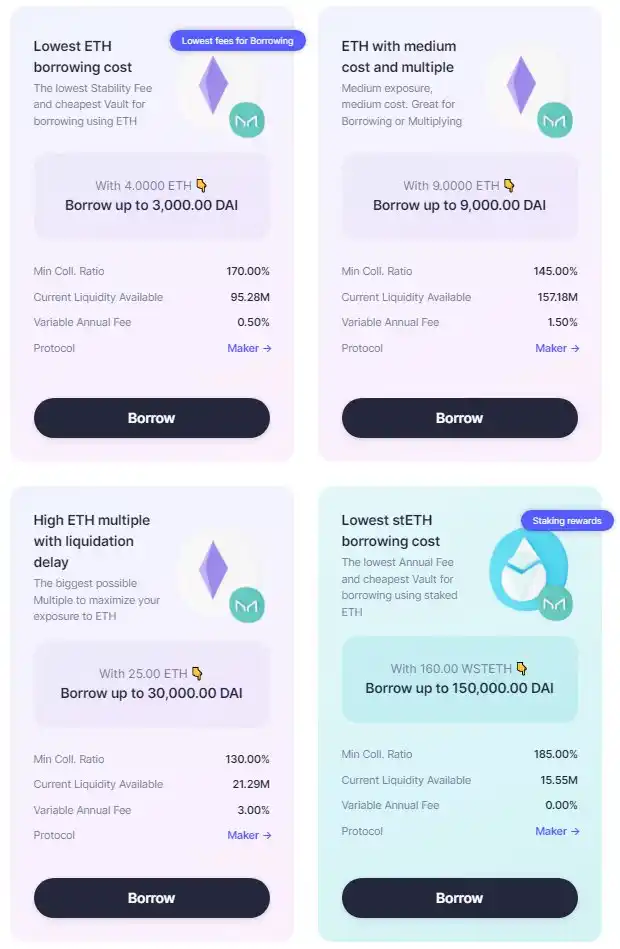

(4 )Angle 希望改變這一局面,用他們的 agEUR 作為歐元的 MakerDAO,讓你在低利率的各種質押品上開設一個資金庫。

(5 )目前,用戶可以以 0.5% 的固定利率借入 agEUR,以 wstETH、wETH、wBTC 和其他穩定幣為抵押。考慮到低利率,即使你立即將 agEUR 兌換為 USDC,這也是目前存在的最低成本穩定的 ETH 借貸。

(6 )在 MakerDAO 上借 DAI,你要麼支付高達 3% 的年利率,要麼獲得更低的貸款價值比。

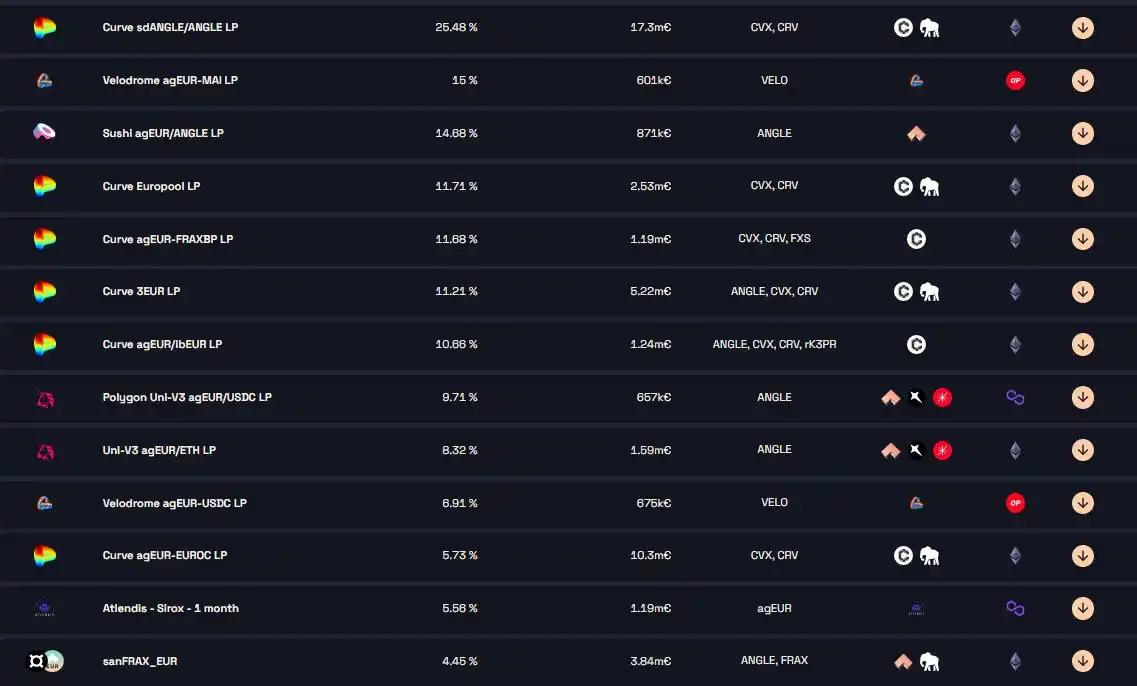

但如果以歐元形式借款,仍然可以通過其激勵池獲得豐富的回報,該激勵池覆蓋多個鏈,並對穩定幣歐元/歐元交易對支付 4% -25% 的費用。

(7 )這意味著,除非你認為美元/歐元匯率今年會再下跌 25% 以上,否則在 Convex Finance 或 Velodrome Finance 等熱門 farm,你可能會選擇投資歐元交易對,而不是美元交易對。

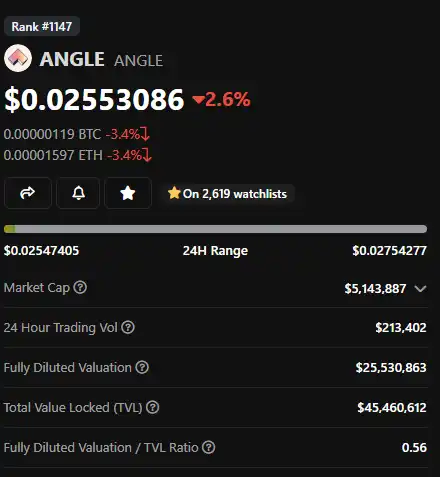

(8 )與此同時,ANGLE 的市值僅為 500 萬美元,FDV 為 2500 萬美元,考慮到歐元是全球交易量第二大交易貨幣,有很多潛在的上升空間。

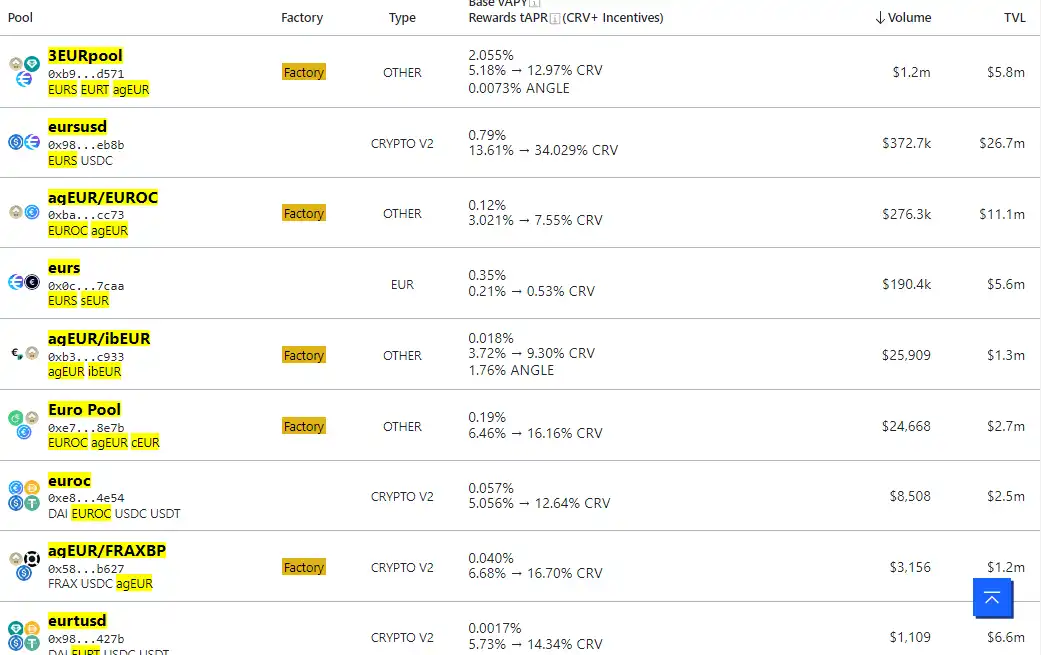

(8 )加密貨幣的一個諷刺之處在於,很難單獨製造穩定幣,因為穩定幣中的許多流動性來自 Curve 上的穩定幣交易對。隨著 Circle 的 EUROC 和 Synthetix 的 sEUR 的推出,鏈上歐元流動性正在緩慢增長。

(9 )我的預測是 Angle 還需要幾年時間才能站穩腳跟,隨著流動性的增長,他們需要一些大型場外交易平台來幫助他們結算實際歐元。但隨著歐元區的復甦,許多歐洲人將希望在鏈上持有歐元,隨著鏈上交易的速度加快和成本降低,越來越多的外匯交易將轉移到鏈上,歐元將是其中的很大一部分。

(10 )如果 Angle 想要成功,他們需要保持多樣化但安全的質押品,積極尋找激勵合作夥伴,並開始在其他平台將 agEUR 用作質押品。但考慮到歐元在全球範圍內的突出需求,以及較低的市值,對我來說,其風險回報仍然是一個很好的機會。

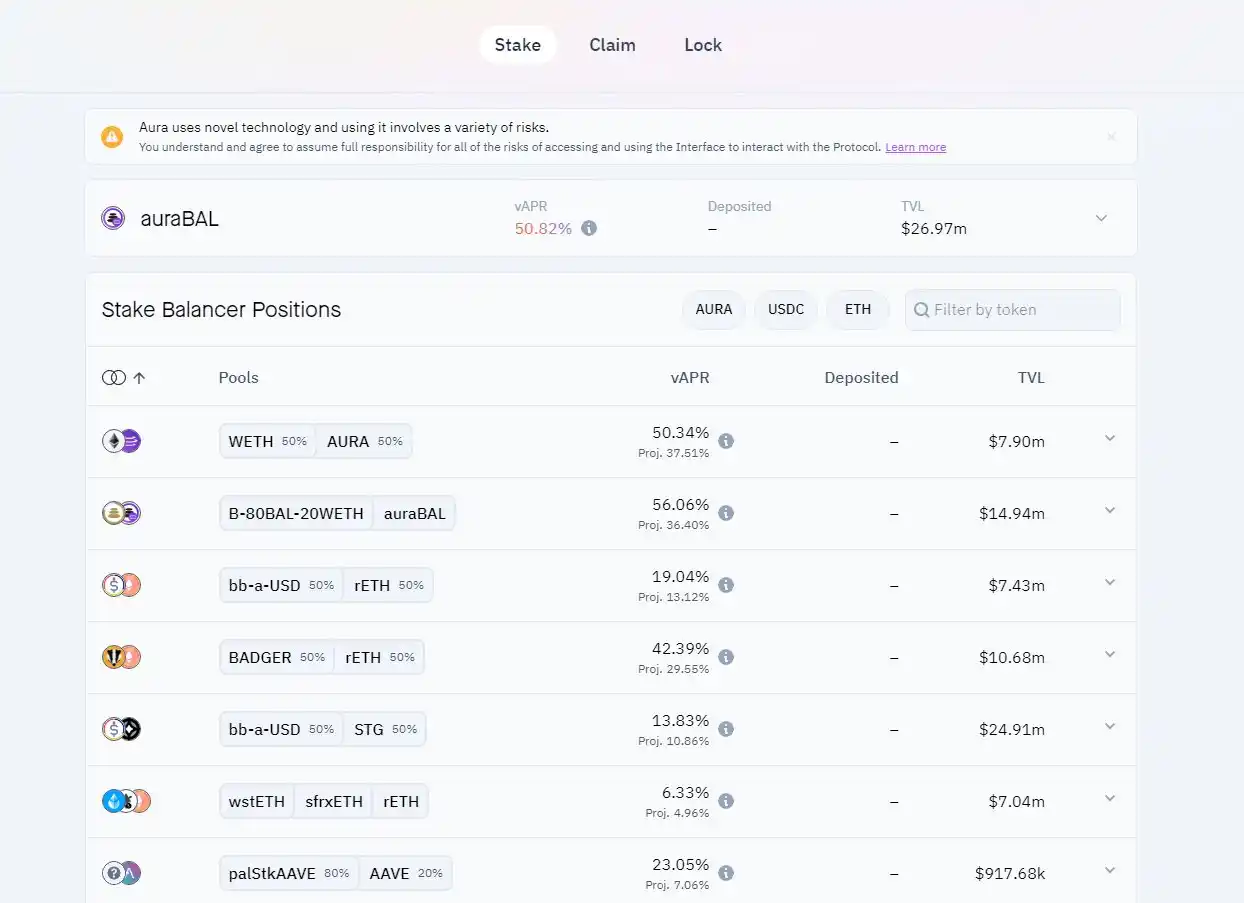

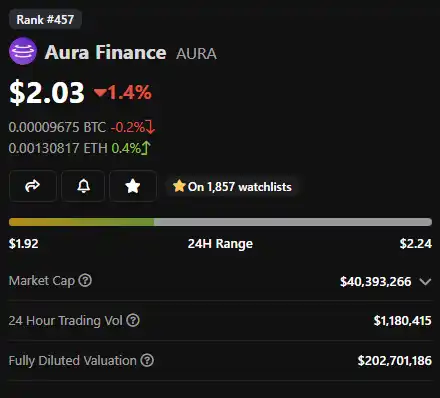

18. Aura Finance(AURA)

(1 )Aura 與 Balance 的關係,就像 Convex 之於 Curve。這是一個鎖定的流動性質押市場,有助於提高 Balancer 池的獎勵。

(2 )如果你相信 Balancer 的理論,那麼就對 Aura 容易上手。我喜歡這些鎖定 Token 遊戲,因為它們真的獎勵了能夠耐心買入並持有 3-5 年的人。市場就是把錢從急躁的人轉移到耐心的人身上。

(3 )Aura 做到了這一點,同時讓你在質押的Token上獲得 50% 的 APY,如果 Balancer 確實在持續的需求中增長,那麼最終可能會出現一個 Balancer 投票的賄賂協議(類似於 Votium 協議)。

(4 )另外,這是一個很好的 farming 機會,即使你自己沒有大量的質押的 BAL 部位,也可以在池中獲得更高的獎勵。

(5 ) Aura 的市值為 4000 萬美元(2.02 億美元的 FDV),考慮到他們持有 2700 萬美元的 BAL 永久鎖定,並且只有在獲得新的 BAL 時才會釋放 Aura,這是一個非常有吸引力的比率。

(6 )正如我們在 Convex 上看到的那樣,他們可以擴展到其他鏈,甚至像 Convex 使用 Frax 的其他產品,從而擴展應用範圍。

(7 )在目前的市場情況下存在潛在的催化劑。但我認為這些Token更有可能下跌,而不是上漲,但如果它們上漲,回報是巨大的。

19. Gearbox Protocol(GEAR)

(1 )Gearbox 是 DeFi 中最有趣的新用例之一,它為 DeFi 應用程序創建了一個槓桿借貸的貨幣市場,最終允許用戶參與鏈上槓桿 farming。

這是一個強大機制,它為那些提供資產的人帶來了一些相當強勁的收益。在主網的單邊非無常損失池中獲得 5% 以上的穩定幣,現在基本上銷聲匿跡,除了 Gear。

(2 )他們預先構建的策略允許你進入簡單的一鍵式 farming 倉位,並獲得更多的 APY。但是,目前隨著規模的擴大,它只限於一批白名單用戶。

(3 )Gearbox 的發展速度緩慢,但重視的是其質量。如果團隊和社區想要擴大規模,他們需要繼續利用新資產和新戰略。

(4 )但總的來說,成為唯一沒有超額質押的真正槓桿來源的機會是巨大的。這是一個價值數百億的市場,如果你能抓住機會並安全地變現的話。

20. CapDot Finance

(1 )Cap 是一個社區建設、擁有和營運的 DEX,允許永續期貨和保證金交易。其 V3.1 在 Arbitrum 上大受歡迎,他們的 V4 承諾為他們的永續產品引擎添加數百個新資產。

(2 )獎勵給匯集資產為交易平台提供流動性的用戶,然後剩餘部分用於庫藏股 CAP。這使得該項目為小型散戶帶來了相當可觀的收益。

(3 )CapDot Finance 還有很長的路要走,但這是一個充滿活力的年輕項目,繼續以驚人的速度交付,並正在向 DyDdoxx 這樣的巨頭邁進。

21. LooksRare(LOOKS)

(1 )我認為 NFT 市場將繼續擴大。而且我認為 OpenSea 無法勝任霸主地位,Blur 會定價過高,會更專注於職業交易者,而我喜歡獎勵。

(2 )在現有的有吸引力的 NFT 市場中,LooksRare 是唯一一個有獎勵、價格不高、也不像 OpenSea 的平台。 22% 的 APY 以 LOOKS 和 wETH 支付,傭金相當穩定。

(3 )LooksRare 將不得不反擊 Blur 以奪回市場市佔率,但我認為他們可以通過專注於 Polygon 和 L2 來做到這一點,並瞄準那些被 Blur 界面嚇跑的消費者。

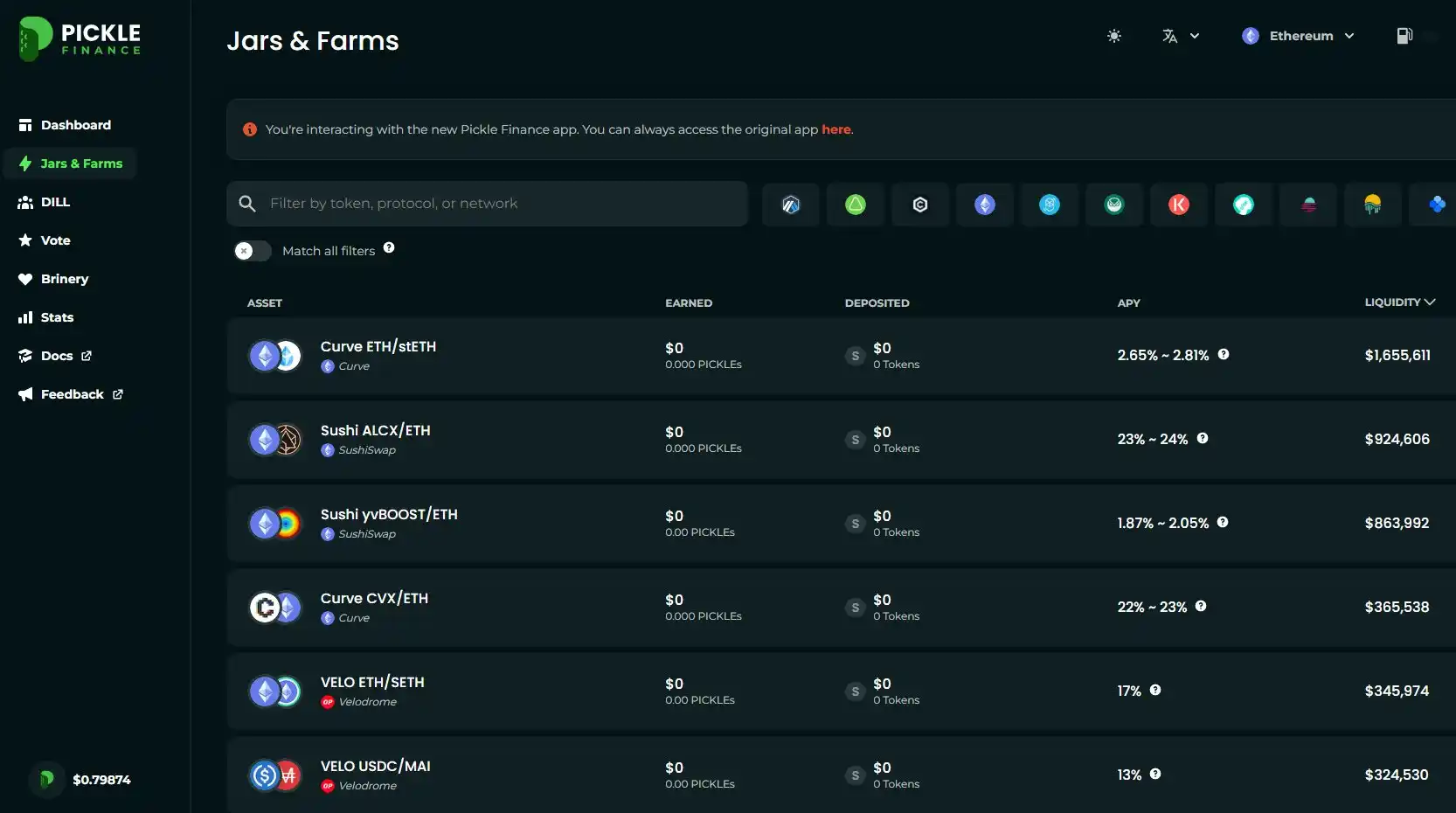

22. Pickle Finance(PICKLE)

(1 )Pickle 有點像 Yearn 資金庫,但用於自動複合獎勵。它在推出時大受歡迎,但在之前的熊市周期中消亡了。但是,該團隊仍在繼續運行,他們的 V2 支持幾乎所有鏈和數千個 farm。

(2 )儘管如此,你仍然可以使用 Pickle Jars(資金庫)賺取豐厚的 APY,並將質押 Pickle,投票決定哪個資金庫獲得獎勵,並獲得費用的市佔率,目前獎勵的 APY 為 19% ,這對於一個使用率較低的市值來說是相當可觀的。Pickle 的市值為 64.3 萬美元,FDV 為 240 萬美元。市值較小。

(3 )Pickle 去年在他們推出 V2 之前就在我的購買名單上了,現在也在我的名單上,但我不擁有它,因為實際上我無法購買足夠多的量來讓它有價值。我一直在等它發展起來,這樣我就能買到合理的數量。

(4 )我希望 Pickle 能解決一些流動性挑戰,比如激勵 80/20 pool 的 Pickel/Weth 池,這樣鏈上的流動性就更好了,希望他們繼續努力創造一個有用的、有效的和殖利率高的產品。

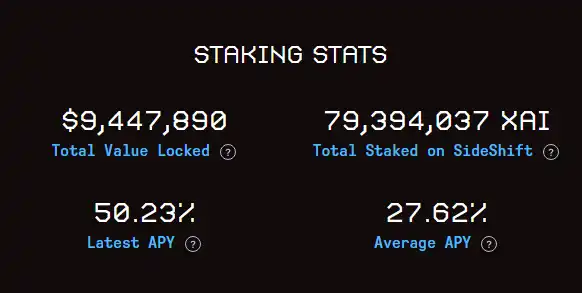

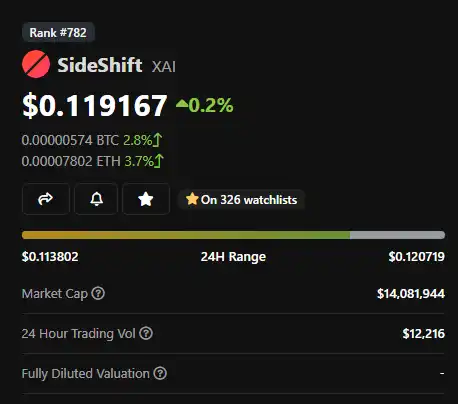

23. Sideshift(XAI)

(1 )Sideshift 是一種無需註冊、無需 KYC 的非託管交易平台,可執行即時交付跨鏈和跨資產交易。你不需要註冊或分享個人資訊,則可以使用多個鏈交易。

(2 )像 ChangeNow 這樣的競爭對手提供了法幣交易,因此他們需要在一定的門檻下進行 KYC。Sideshift 僅使用加密貨幣和穩定幣,因此對於大多數司法管轄區而言,不被視為貨幣服務業務。

(3 )大多數競爭對手也不允許你使用隱私幣進行交易,而 Sideshift 同時支持門羅幣和 ZCash,包括 ZCash 屏蔽地址。它在各個鏈擁有廣泛的資產。

(4 )它支持以太坊,Optimm、Polygon、Fantom、Tron、Cosmos、Avalanche 和 Arbitrrum 用於 EVM 鏈。以及比特幣、BSC、Cronos、Dash、Dogecoi、萊特幣、Tezos、Ripple、Stellar、Solana、Polkadot 和 Kava 原生鏈。

(5 )他們的原生 Token XAI,就像他們的交易一樣,提供給那些不在美國 IP 地址上的個人。當質押 XAI 時,可以獲得 Sideshift 每日交易費用的 50% ,目前是 50% 的 APY。Sideshift 的估值為 1400 萬美元。

(6 )在以太坊的 EVM 領域強大之前,像 Sideshift 這樣的服務曾經更受歡迎,因為它們是跨鏈交易的關鍵。像 Shapeshift 這樣的項目曾經是最大、最賺錢的項目之一。

(7 )當 EVM 占據主導地位,一切都轉移到 ETH Delta 和 Uniswap 時,他們都遭受了沉重的政策打擊和對跨鏈交易的興趣降低。

(8 )我的預測是,隨著交易鏈變得越來越分裂,這類交易服務將會越來越多。畢竟它們本質上只是充當橋樑,其實有更多的選擇。

最後還有 Clipper、Polymarkets、Llama Airforce、Polynomial 也在我的關注名單上。

希望今年市場最終會好轉,我們都只漲不跌。雖然 2022 年對加密貨幣來說是充滿挑戰的一年,但也這是非常有趣的一年。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇