BlockBeats 律動財經

本周從 10 月 10 號到 10 月 16 號,BTC 最高附近 19950,最低接近 18190,震盪幅度達到 9.06% 左右。

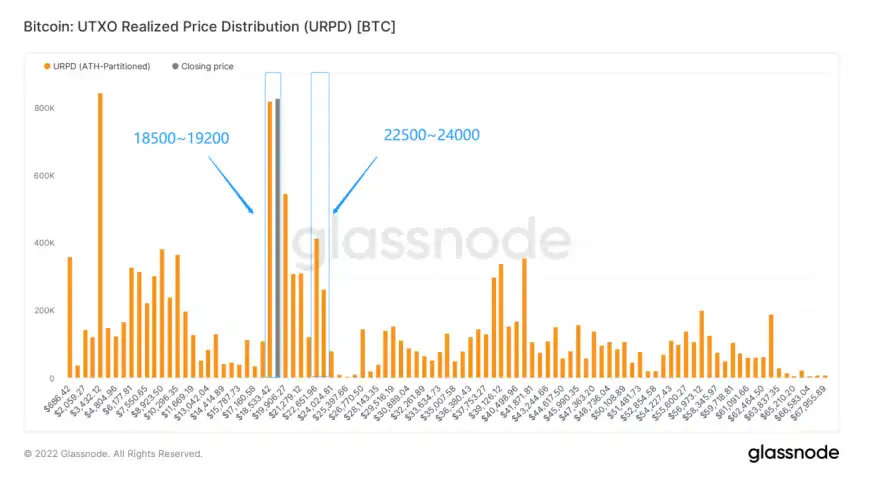

觀察近期籌碼分布圖,在約 19200 附近有大量籌碼成交,將有一定的支撐或壓力。

• 分析:

1. 18500~19200 約 160 萬枚

2. 22500~24000 約 65 萬枚

• 保持在 17000~24000 機率為 57 %。

• 美國

1. 受聯準會持續升息控制通膨影響,傳統美債大買家正在集體退場,美債市場動盪劇烈。美債總回報指數今年下跌了約 13%,是自 1973 年以來最差的年度表現。

2. 本周聯準會為瑞士央行提供了 62.7 億美元的流動性,這是本月第二次向瑞士央行輸送美元,也是歷史上最大的單筆美元掉期轉賬。

3. 美國商品期貨交易委員會數據顯示,對沖基金目前押注美元對加元、日元和歐元匯率上漲。美元對一籃子 6 種貨幣的匯率今年已攀升 18%。

a. 摩根警告,美元走強可能會鋪墊下一次市場動盪。

4. 9 月美國 CPI 年增率上漲 8.2%,環比上漲 0.4%。剔除波動較大的能源和食品價格後,核心 CPI 指標年增率上漲 6.6%,高於 8 月的 6.3%,核心 CPI 環比上漲 0.6%。

a. 通膨壓力仍在加速,聯準會壓力加大,將繼續激進收緊貨幣政策。

b. 本周內兩年期美國公債一度上漲至 4.43%。

• 亞洲

1. 日本 10 年期公債殖利率極低約 0.245%,海外投資者紛紛逃離日本債市,9 月拋售日本債券規模達 6.9 兆日元(約 439 億美元)。

a. 日本央行持續買入公債以控制殖利率曲線,目前央行已擁有公債數量達到市場總額的一半。。

2. 本周內韓國央行宣布 7 天庫藏股利率上調 50 個基點至 3%,是自 2012 年 10 月以來韓國基準利率首次達到 3%,這是韓國央行今年以來第五次升息。

a. 為穩定金融市場,韓國擬啟動股市穩定基金,擴大企業債券支援計劃到 8 兆韓元,同時加強對賣空行為監管審查。

• 英國

1. 英國央行再次出手干預債市,進一步擴大英國公債的購買操作範圍,並隨時準備每天購買多達 100 億英鎊的公債,其中 50 億英鎊用於購買傳統公債,50 億英鎊用於購買與指數掛鈎的公債。

2. 英國國家統計局數據,英國 8 月 GDP 環比萎縮 0.3%,8 月工業產出年增率下降 5.2%,環比下降 1.8%。

a. 本周英債殖利率一度突破 5%。

1. 2022 年 1 月底,NFT 銷售額為 47.7 億美元,此後逐月下滑。9 月份僅有 5.4982 億美元,這表明月度 NFT 銷售額較 1 月份低了 88% 以上。此外,1 月「NFT」搜尋詞在谷歌趨勢上達到最高分(100 分)後,9 月最後一周的得分是 12 分。

2. 駭客利用空投 NFT 引導用戶點擊虛假 Phantom 更新提示,以盜取加密資產。

3. 摩根大通(JP Morgan)的私有區塊鏈網路 Liink 和 Visa 的私有區塊鏈網路 B2B Connect 將使用一款名為「Confirm」的新工具在二者之間建立連接。Confirm 由摩根大通推出,已與德意志銀行簽約。

4. 報告:中東北非地區加密市場增長全球最快,阿聯酋一年翻 10 倍。

5. Google 搜尋或支持搜尋以太坊地址時顯示餘額。

6. 波場 TRON 成為多米尼克「國家公鏈」實現區塊鏈行業零的突破。

7. 鏈游 STEPN 開始減少人力支出進行裁員,主要將裁撤超過 100 人的外圍 MOD、大使等。此外開始側重宣傳其母公司 Find Satoshi Lab,減少對 STEPN 的整體投入。

8. 知名遊戲商 Konami 發布元宇宙相關職位招聘資訊,並計劃推出遊戲內 NFT 交易平台。

9. Uniswap Labs 以 16.6 億美元估值完成 1.65 億美元融資。

10. USDC 市值跌至 450 億美元,過去 30 天縮水超 58 億美元。

11. CryptoPunks 系列 NFT 總市值為 821,480.14 ETH,平均每日交易額為 712.98 ETH,七日交易額漲幅達 162.12%;地板價為 65.99 ETH,持有 NFT 地址總數為 3,619 個。

12. Osmosis 第第三季 TVL 環比增長 37.9%,交易量因 Terra 暴雷而銳減超 70%。

長期洞察:用於觀察我們長期境遇;牛市/熊市/結構性改變/中性狀態

中期探查:用於分析我們目前處於什麼階段,在此階段會持續多久,會面臨什麼情況

短期觀測:用於分析短期市場狀況;以及出現一些方向和在某前提下發生某種事件的可能性

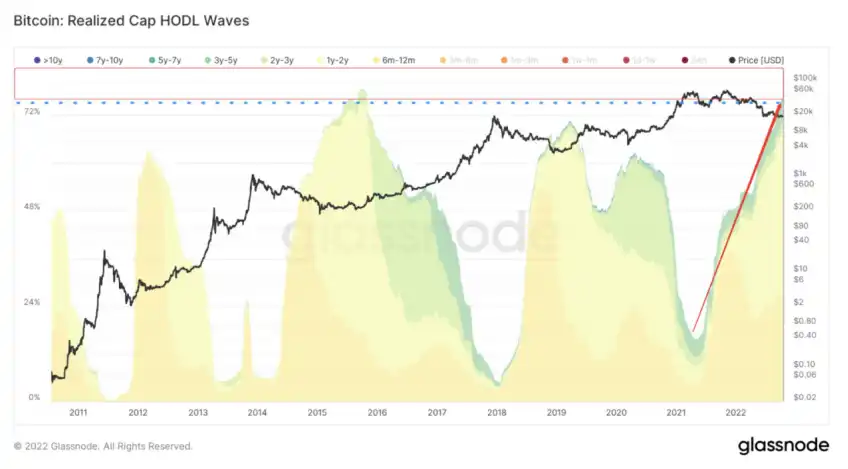

• 半年以上參與者積累狀況

• 盈利拋壓和踩踏狀況

(下圖 半年以上參與者積累狀況)

半年以上參與者已經積累市場總量的 80% 以上籌碼。

僅次於 2015 年末的狀況,高於 2019 年年初狀況的整體積累。

從此可以看出,哪怕外部環境極其惡劣和複雜,但相對長期的加密資金並未出現嚴重外流情況,反而半年以上的參與者依然在積極積累;

在為市場形成通縮擠壓的時刻奠定了一定的基礎。

(下圖 盈利拋壓和踩踏狀況)

• 綠色:踩踏拋壓

• 紫色:盈利衝擊

盈利衝擊已經達到了 8 年內的相對低點階段,但是踩踏拋壓依然在相對中性的位置。

對比 2021 年 7 月份時刻,當時的盈利衝擊和踩踏拋壓都達到了歷史低點。

較為值得注意的是今年年中時刻,踩踏拋壓達到了有史以來新高,在極端的市場外部環境下,踩踏拋壓達到了前所未有的極端。

目前來看,可能還需要一定時間來緩和與冷卻。

• 成本基礎群組

• 穩定幣交易所凈部位

• 全網未實現盈虧比

• 鏈上總轉移量

• 非零餘額地址變化

• 積累趨勢分

• BTC 趨勢凈部位

總體持有成本變化評級:短期參與者持有成本低於長期參與者

(下圖 成本基礎群組)

• 藍紫線:長期參與者平均持有成本

• 橙色線:短期參與者平均持有成本

• 深藍線:短期到長期的已實現價值

• 紫色區域:短期參與者成本<長期參與者成本

1. 通常,長期參與者代表着市場上持有時間較長,售出意願較低的群體,該群體的宏觀鏈上意義是用於觀察 BTC 供應緊縮的主要參考之一。

a. 可供流通的 BTC 緊縮會促使市場中售出的 BTC 減少,從而減輕市場上行所面臨的壓力。

2. 但通縮只代表着宏觀意義的拋壓減少,觀察市場還需考慮流動性強弱。

a. 如上圖標註,紫色區域為短期參與者成本<長期參與者成本的區間,可能也代表着當前短期參與者向上成交的意願較弱,從而導致買入成本不斷下移。

3. 同時,短期參與者若缺乏高漲的交易熱情,可能預示着當前的流動性供給較弱,也會致使市場缺乏流動性方面的推動力。

4. 模型特徵捕捉:可用於觀察流動性拐點。

a. 當市場走出紫色區域時,即短期成本高於長期時,深藍線可能會出現流動性拐點,即短期交易者「結構性」買入行為會使得市場結構切換,屆時可能是偏右側的信號。

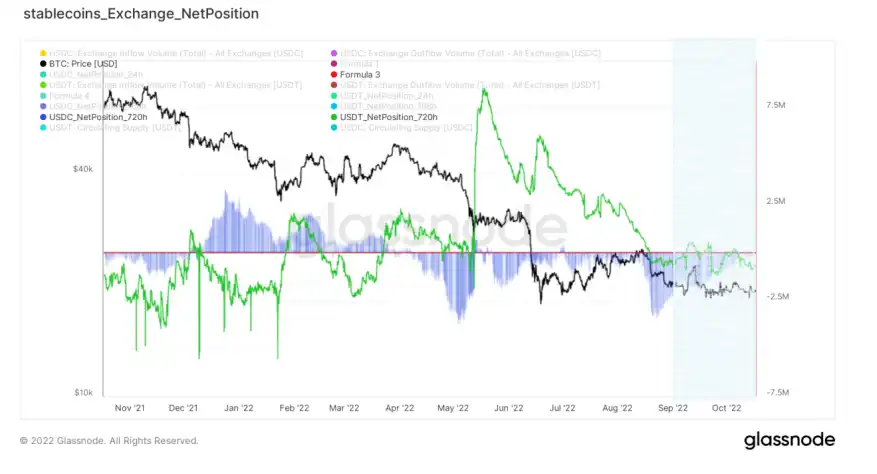

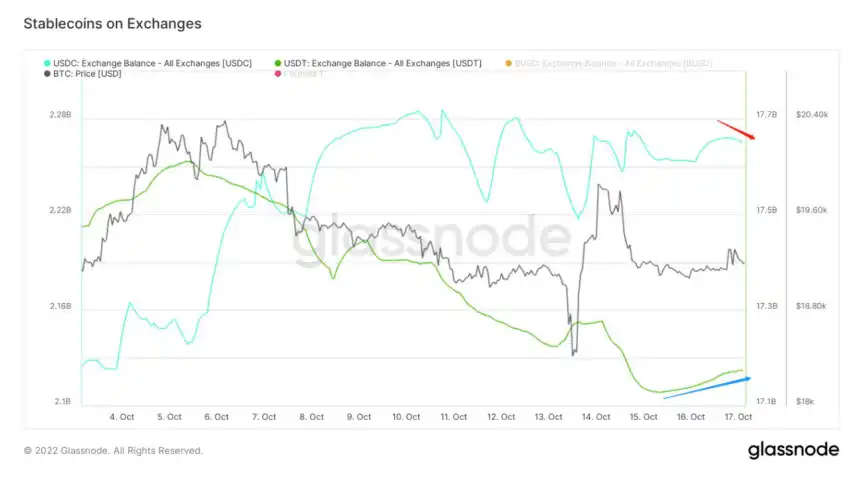

(下圖 穩定幣交易所凈部位)

• 藍色線:USDC 凈部位

• 綠色線:USDT 凈部位

USDC 凈部位顯示,流出狀態已經略微放緩,但整體流入量較少;

USDT 凈部位顯示,較為輕度地流出交易所。

整體購買力供給未走出明顯的趨勢。

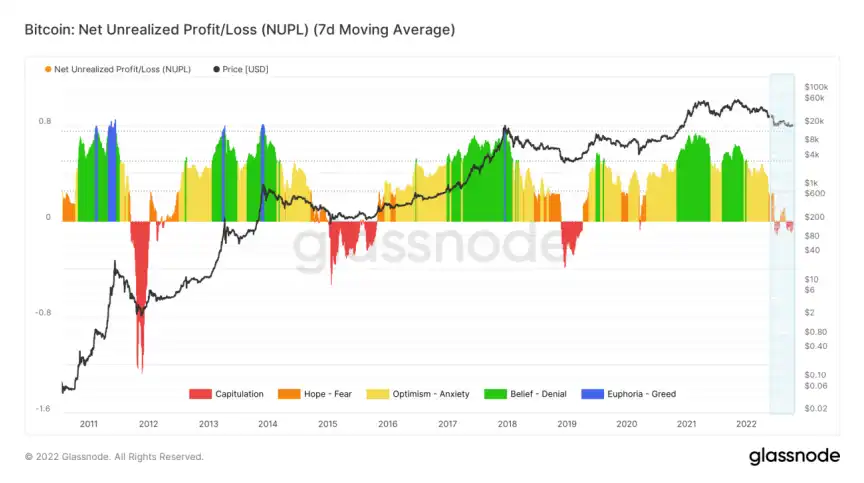

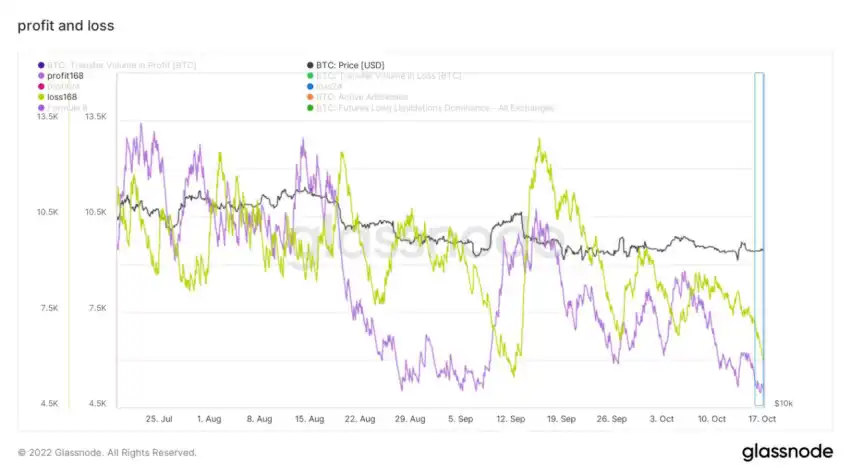

(下圖 全網未實現盈虧比)

從全網未實現盈虧比的結構上看,未實現盈虧比徘徊在 0 和-0.1 之間,市場參與者處於平均弱浮虧階段。可能弱浮虧狀態會讓市場參與者的情緒略帶迷茫,以及謹慎性參與其中。

結合穩定幣交易所凈部位狀況,可能當前增量群體的參與熱情較低,這會使 BTC 的價格變動回歸到盤口情緒中。

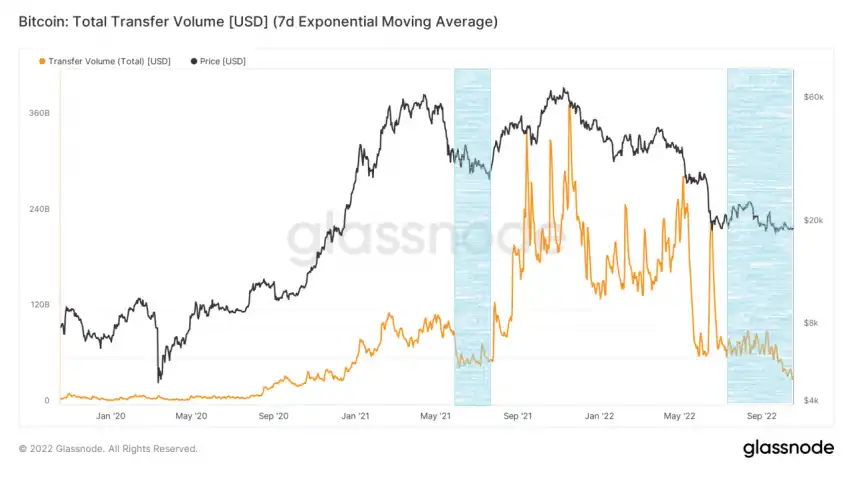

(下圖 鏈上總轉移量)

鏈上總體的轉移量在下滑,市場參與者的熱度可能偏向於冷卻、觀望過程中。

目前的鏈上轉移量接近於 2021 年 5-7 月份的狀態。

(下圖 非零餘額地址變化)

非零餘額地址變化能看到錢包地址有輕微的增長跡象。

從斜率變化觀察,非零餘額地址的增長狀況仍在徘徊,可能市場目前處於一種建設的狀態。

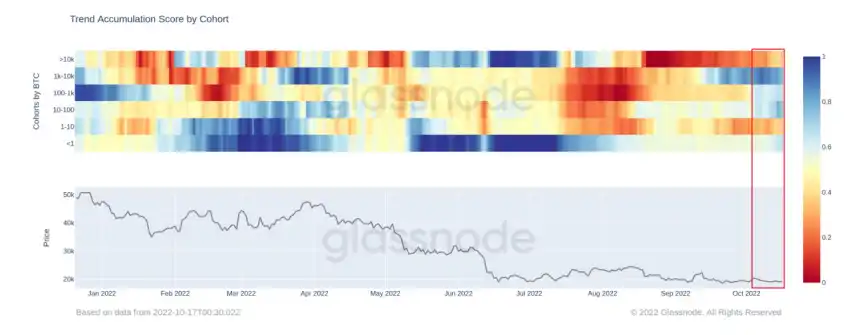

(下圖 積累趨勢分)

在較弱的增長環境下,內部的存量依然有較好的積累。

當前,除「1-10」和「>10k」的地址外,其他地址都表現出一定程度的積累,積累平均分達到 0.6 以上。

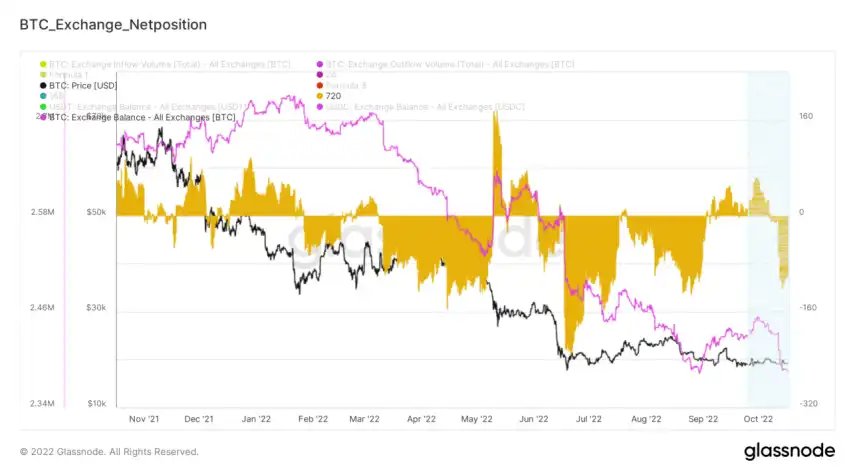

(下圖 BTC 交易所趨勢凈部位)

BTC 交易所趨勢凈部位顯示,當前 BTC 流出的狀態稍帶放緩,可能會讓積累的時間會變長。

• BTC 多頭清算優勢

• ETH 多頭清算優勢

• 期權日交易量、期貨日交易量

• 短期持有者凈未實現盈虧比

• 短期持有者盈虧比例

• 盈虧轉移量

• 全球時區購買力

• 穩定幣交易所餘額

• 鏈下數據

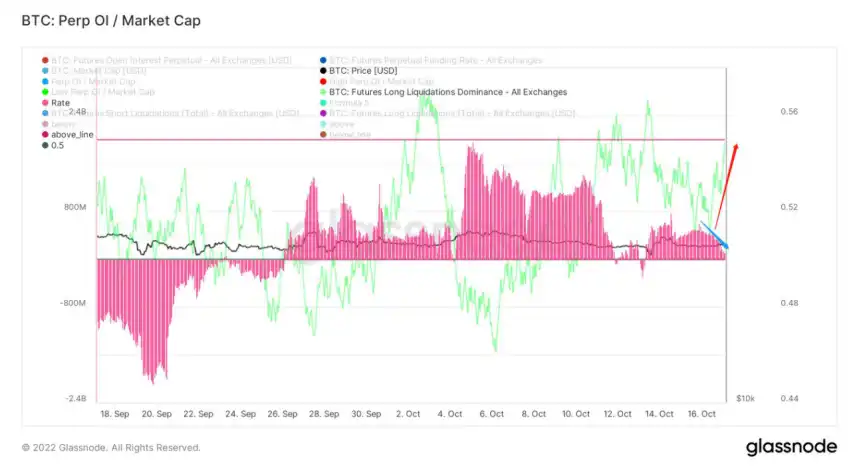

(下圖 BTC 多頭清算優勢)

多頭清算優勢接近高警界線,衍生品市場的情緒接近另一端,較短期內需注意波動。

綜合期貨未平倉合約量變化率,近期衍生品增加量較低,相對槓桿風險處於中性。

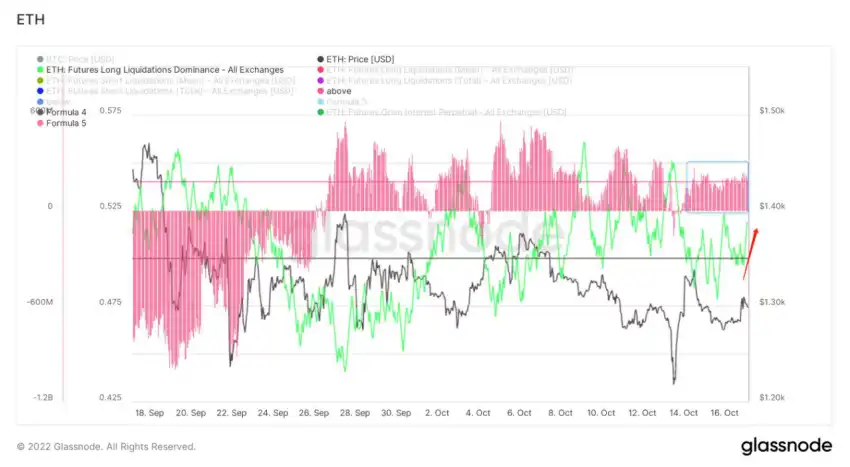

(下圖 ETH 多頭清算優勢)

以太坊多頭清算優勢接近 50% 後上升,這代表着空頭力量上升,接近多空力量相持時變得微弱。

期貨未平倉合約變化率依然處於高位,相對槓桿偏高,對以太坊波動需保持警惕。

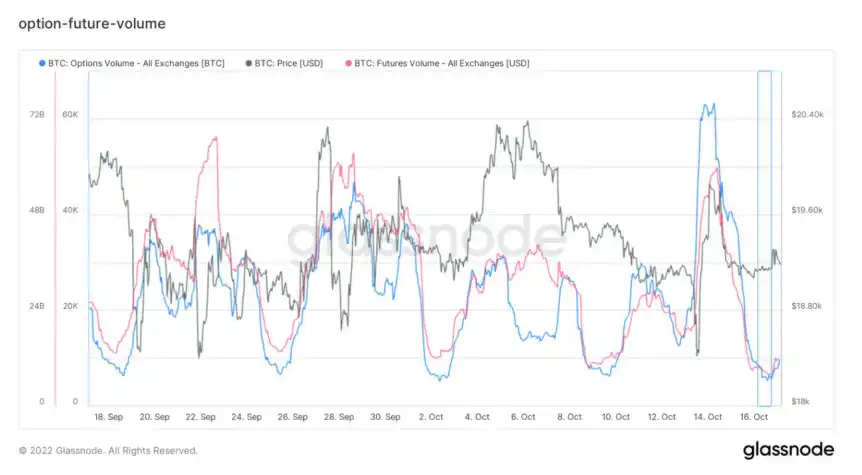

(下圖 期權日交易量、期貨日交易量)

藍色:期權交易量

紅色:期貨交易量

衍生品交易量都接近低位時,情緒接近尾部,當交易量重新上升時,情緒的變動會放大對市場的影響。

狀態評級:臨界點

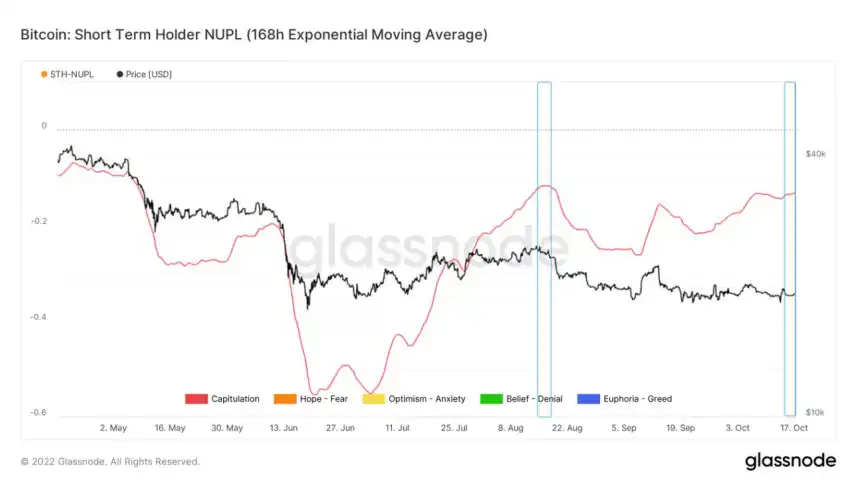

(下圖 短期持有者凈未實現盈虧比)

短期持有者的情緒狀態,目前上升接近 8 月中旬的水平,需注意情緒臨界點是否能夠突破。

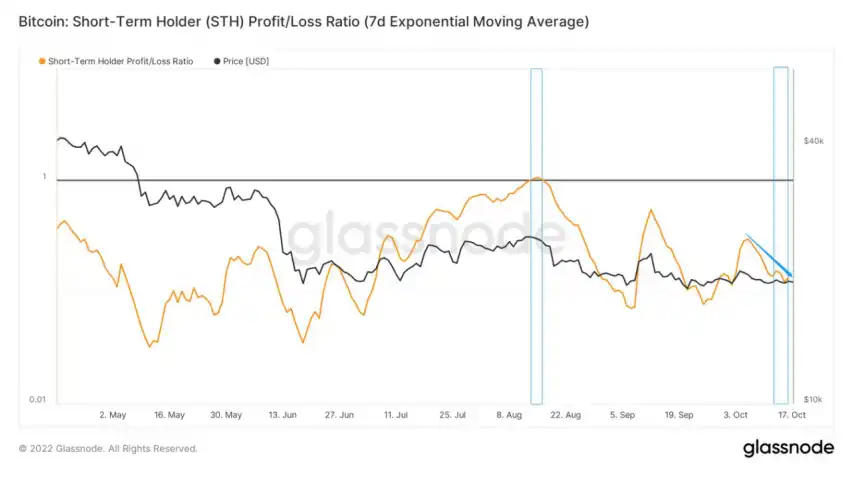

(下圖 短期持有者盈虧比例)

短期持有者的盈虧比率目前處於下降通道,代表着短期持有者的盈利能力在下降,整體的水平處於偏弱狀態,需注意情緒的變動可能造成的擠壓。

(下圖 盈虧轉移量)

目前盈虧轉移量都處於偏低的水平,意味著當下市場絕大部分群體處於觀望狀態,市場上的鏈上活躍行動偏低迷,處於一個臨界點。

(下圖 全球時區購買力)

當下亞洲時區購買力的承接力量有明顯的回落,但依然為正值,這代表的主要支撐力量目前有些降低。

歐美時區購買力目前修復明顯。

(下圖 穩定幣交易所餘額)

短期內 USDT 有略微增量資金,USDC 目前資金變化幅度較小。

市場資金動力依然偏弱,需注意是否有購買力的持續出現是關鍵點。

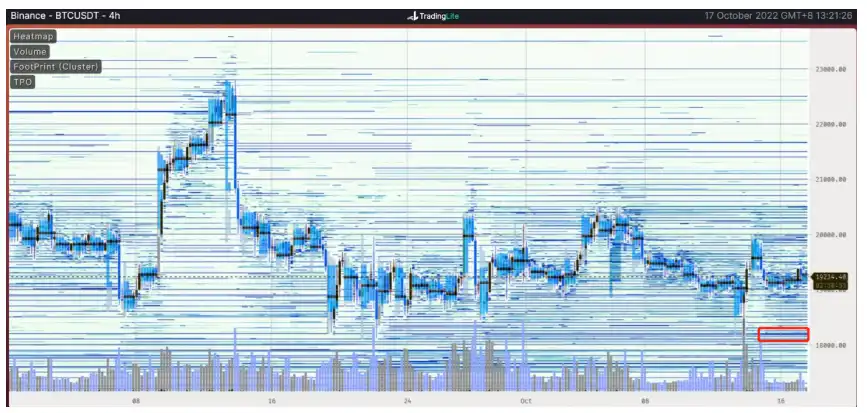

(下圖 Binance 交易所訂單簿)

Binance 在 18240 美金附近有一抹買方掛單。

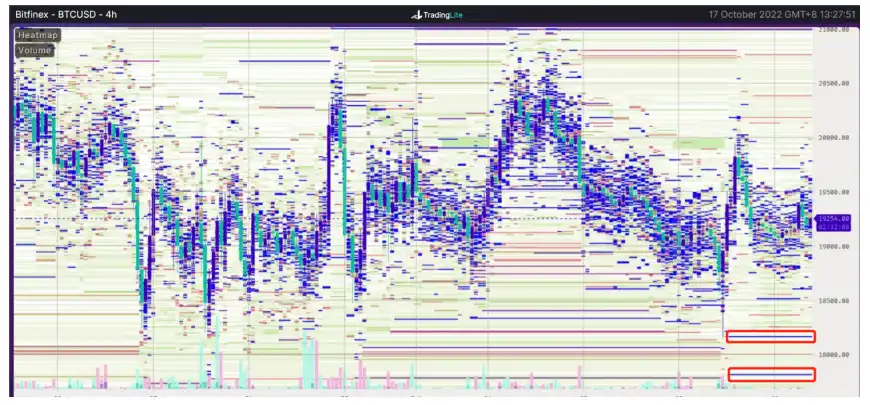

(下圖 Bitfinex 交易所訂單簿)

Bitfinex 在 18270 美金附近有一抹買方掛單。

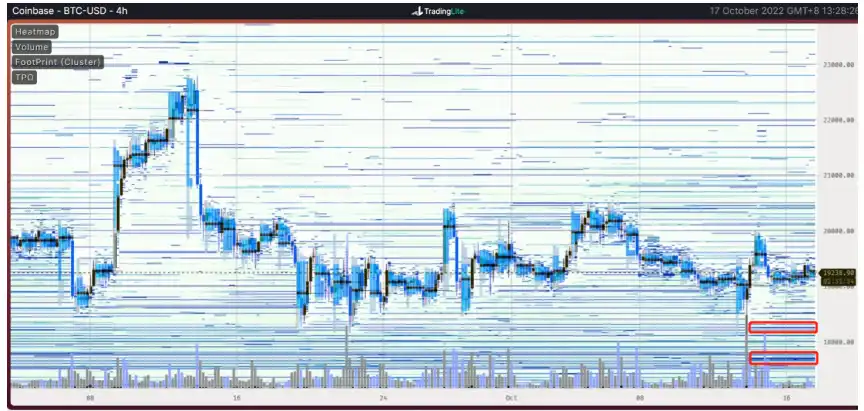

(下圖 Coinbase 交易所訂單簿)

Coinbase 在 18200 美金附近有買方掛單。

1. 巴克萊預測,聯準會升息 0.75 個百分點將持續到年底,明年 2 月初的首次會議上放緩至 0.5 個百分點,這意味著聯邦基金利率將在 5% 至 5.25% 之間,遠高於之前預測的 4.6%。

2. 國際貨幣基金組織 IMF 表示,全球經濟正在惡化,受各國多方因素影響,2023 年世界經濟增長率預計從 3.2% 下降至 2.7%。這是自 2001 年以來(除疫情期間和金融危機之後)的最低預測值。

全球經濟趨勢在未來一段時間會面臨前所未有的複雜形勢。

在長期的範圍內會關注市場的兩種底;

1. 情緒底是否到位。

2. 基本面底何時到位。

在資本市場所有的過程,所有的資產定價都是因為各個參與者不斷地選擇,而選擇是介於參與者對於事件不同的看法。

情緒在腦神經科學的重要性,遠大於理性的組織架構;所以情緒底往往會夯實的比較極端。

基本面的底是基於情緒宣洩過後的理性回歸。

這時候對整個資本市場的資產定價市場會慢慢回到相對穩定的狀態和理性狀態。

兩者之間的方差,會在資本市場定製策略中,起到關鍵的一步。

當然,要不能只是關注全球的泡沫狀況;

因為世界從總體看來是信用體系,當信用破滅的時候絕大部分東西都是泡沫,這時候更重要的是科技發展的能力,以及消化泡沫的能力,包括周期的重要性。

1. 半年以上參與者已經積累市場總量的 80% 以上籌碼。

2. 僅次於 2015 年末的狀況,高於 2019 年年初狀況的整體積累。

3. 盈利衝擊已經達到了 8 年內的相對低點階段,但是踩踏拋壓依然在相對中性的位置。

4. 目前看踩踏拋壓還需要一段時間冷卻與緩和。

• 市場定調:

目前看加密資本並未出現大量的內部流失,還依然在積極積累,後期可以關注踩踏拋壓,對市場有一定企穩影響。

1. 短期參與者成本低於長期參與者,可能當前流動性較弱;

2. USDC 和 USDT 未有明確的流入/流出趨勢;

3. 全網處於平均弱浮虧階段,持倉盈虧比在 0 到-0.1 之間;

4. 鏈上轉移量反映當前參與者熱度較為冷淡,接近 2021 年 5-7 月的狀態;

5. 有輕度增長現象,當前市場可能偏向於建設狀態;

6. 除「1-10BTC」,「>10k」,各地址群仍有較好的積累。

7. BTC 交易所凈部位流出稍微放緩,可能會拉長積累的時間。

• 市場定調:

建設、積累

流動性較弱,內部仍有較好的積累,但積累時間可能在拉長。

1. 衍生品風險較短期內相對降低;

2. 衍生品日交易量偏低,市場波動率有上來的前提;

3. 短期交易者情緒狀態處於臨界點;

4. 目前拋壓持續低位;

5. 亞洲時區購買力開始回落,歐美時區購買力持續修復;

6. 增量資金依然不足;

7. 鏈下數據在 18240 美金附近有購買力 ;

8. 保持在 17000~24000 機率為 57 %。

• 市場定調:

短期臨界點,有一定變盤條件,BTC 波動可能比 ETH 波動大。

以上均為市場討論和探索,對投資不具有指向性意見;請謹慎看待和預防市場黑天鵝風險。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇