鉅亨網新聞中心

|

經濟學者吳迪撰文指出,2016年最大的宏觀主題是將增長引擎從投資轉向內需和服務業,同時積極降低債務杠桿。這些任務要是早幾年進行會輕松很多,但是眼下進行卻頗有“明知山有虎偏向虎山行”的味道。這篇文章具有一定參考意義。

早幾年美聯儲還用量化寬鬆為全世界提供融資補貼,人民幣資產也很堅挺,如今情勢卻大不一樣:美聯儲已啟動加息周期,人民幣貶值趨勢已無法阻擋,資金出逃速度加快,企業債務違約頻率加快,銀行壞賬率上升,影子銀行風雨飄搖。這個情況下要換增長引擎和去杠桿,猶如在高速行駛中遇到急轉彎。

2016年中國經濟最大的挑戰有如下幾點,每一個都有可能引爆系統性的金融風險和經濟硬著陸。

2016年中國經濟最大的宏觀風險

一.人民幣貶值趨勢已無法阻擋

美聯儲啟動加息周期,美元強勢已不可阻擋,這將會進一步推動資金流出中國,加重資產負債表通縮,增加企業融資負擔,壓縮盈利空間和增長潛力。

強勢美元會增加那些有美元債務的中國企業的償債負擔,並逼迫人民銀行消耗外儲以強托匯率,導致貨幣供應萎縮,使得銀行債務展期的空間越來越小。

人民幣貶值已勢不可擋,目前我們能做的就是使貶值朝有利於我們的方向進行。

這一點筆者在過去兩年已反復闡述。

二.資金出逃速度加快

根據彭博的數據,中國資金凈流出,今年7月達1246億美元,8月高達1416億美元,9月高達1943億美元。今年第三季度中國資金凈流出總計4605億--差一些就是半個一萬億美元了。中國是新興市場當之無愧的資金出逃冠軍。

有三個主要因素會加速資金出逃:人民幣貶值預期,人民銀行進入降息頻道(令加息環境里的美元資產更具吸引力),宏觀經濟下行風險。

三.房地產下行風險巨大

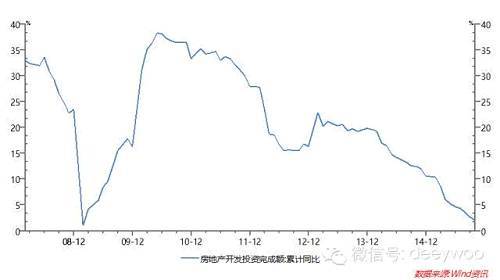

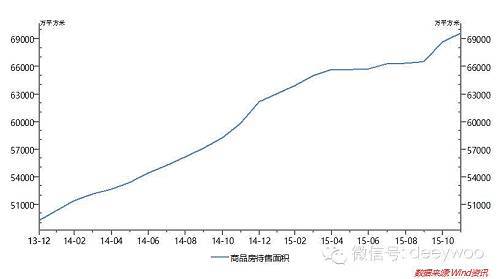

如下二圖所示,根據國家統計局公布的數據,截止到10月底,全國商品房待售面積68632萬平方米,比9月末增加2122萬平方米,創歷史新高。而截至2013年9月末,全國商品房待售面積44636萬平方米,也就是說,兩年以來,全國待售面積增加了23996萬平方米,上漲了54%,按照單套60平米計算,增加了400萬套住房。1-10月,全國房地產開發投資78801億元,同比增速2.0%,較1-9月份下跌0.6個百分點,創歷史新低,而在2013年,全國房地產開發投資基本保持在20%左右的同比速度。(如下圖所示)房地產開發投資同比增速可以說是斷崖式下跌。房地產庫存數據創歷史新高,房地產開發投資同比增速創歷史新低,這意味著整個房地產業資產負債表通縮的形勢異常嚴峻。

|

|

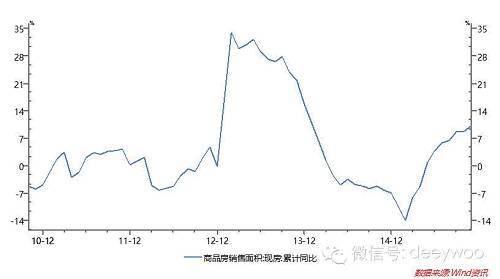

數據來源:wind資訊從下圖看來,目前現房銷售面積同比增速已達到2014年以來最高點,去庫存之路還沒真正開始,目前依然是庫存高速增長狀態。

|

很明顯,房地產去庫存壓力巨大,會導致以房地產為核心的債務融資進一步朝龐氏融資方向轉變,加速相關企業(房地產上游下游皆會波及)的資產負債表通縮,這會進一步加劇資金外逃速度和金融市場(債券市場和股票市場)的波動。

四.銀行壞賬風險飆升

據中國銀監會最新數據,截至第三季末,內地商業銀行不良貸款余額達1.19萬億元;不良貸款率增至1.59%,按季上升0.09個百分點。不良貸款余額及不良貸款率持續“雙升”,但增速較第二季略有放緩,不良貸款在第三季增加944億元,略少於第二季增加的1094億元。然而,不良貸款余額的規模已經接近國內銀行頭三季的凈利潤。除此之外,還有一則訊息暴露了銀行業的資產負債表狀況不斷惡化:上月末,彭博援引工商銀行(601398,股吧)的電話會議手稿報導,中國銀行(601988,股吧)界正在與監管部門磋商放寬壞賬撥備監管規定。這意味中國銀行業在現有的壞賬撥備監管規定下已經很難維持下去,那么是不是也應該放寬中國的巴塞爾協議iii的銀行監管標準呢?問題是這些監管規定是為了抵御金融危機而設,一旦放松這些規定,金融危機爆發誰來為銀行兜底?

普及一下金融知識,銀行撥備率實際上就是呆、壞帳準備金的擷取比率,如我國現行上市公司的應收帳款壞帳準備金的擷取比率為9%,即:按應收帳款余額的9%計提壞帳準備,擷取的準備金進入當期損益。壞賬準備金是指納稅人按年末應收賬款余額的一定比例擷取準備金,用於核銷其應收帳款的壞帳損失。銀行業要求放寬壞賬撥備監管規定,意味著他們的盈利能力和流動性頭寸相當吃緊。中國的融資增量絕大部分來源於銀行,這意味著債務融資的宏觀環境仍將惡化。

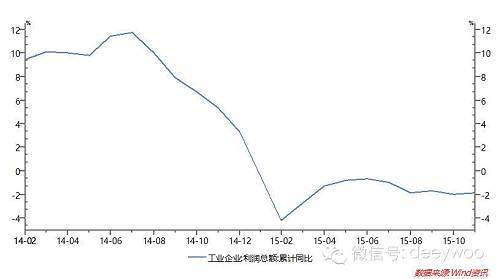

銀行的壞賬風險將持續擴大,主要有兩大因素:企業利潤空間壓縮(如下圖所示,工業企業利潤總額同比增速已經為負數,並且還有繼續探底的可能),房地產下行風險。

|

2016年金融風險的關鍵詞之一將是銀行,銀行,銀行。最先倒下的將是地方中小銀行,問題是政府會在背后兜底還是讓它倒下。

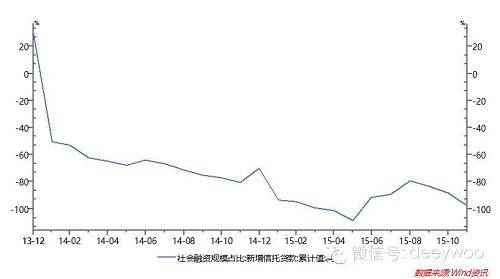

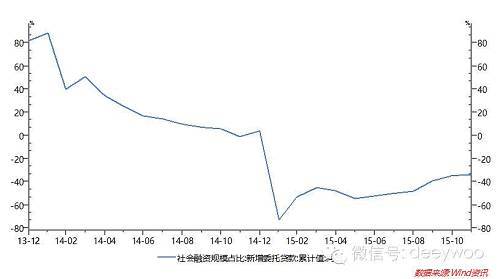

五.影子銀行風雨飄搖

如下二圖所示,影子銀行的主要資金來源新增信托貸款,新增委派貸款同比增速正在坍塌。明年,存款利率自由化和政府對影子銀行金融產品更加嚴格的管控將使影子銀行面臨更加嚴峻的流動性危機。

|

|

結論

上面這些風險哪一個都有可能引爆系統性的金融風暴。即便是2016年能夠涉險闖關,但gdp增速也將進一步下調,目標定到6.5%左右比較現實。目前中央主要的寶壓在供給側改革上,但在貨幣政策上卻沒有什么重量級的應對之策,除了央行剛確立的宏觀審慎監管體系。供給側改革主要是“大市場小政府”的結構性改革,要好幾年才能見療效,但目前的問題火燒火燎,等不起;宏觀審慎監管體系意在防范系統性金融風險,若金融風險為洪水,宏觀審慎監管體系則為“堵”,貨幣政策還需“疏導”之策,即遏制資產負債表通縮和降低真實利率(融資成本)。

中國的未來在供給側改革,大市場小政府是個宏偉目標,但沒有“疏導”金融風險之策,恐將沒有時間和空間去實現百年大計。

作者吳迪簡介 知名經濟學家,畢業於英國曼徹斯特商學院商務經濟學專業,中國超級去杠桿化理論創建者,《股災拯救了中國超級牛市》作者。

國際多家知名機構經濟評論員:美國《business insider》 、《seeking alpha》、《the huffington post》、《zerohedge》,新加坡《聯合早報》。

國內一線商業媒體《it經理世界》、《第一財經日報》專欄作家,並擔任某著名智庫研究員。

創立“超級去杠桿化”理論,並在海內外多個專欄發表數十萬字中英文文章。其中,在《華爾街日報(博客,微博)》北美版發表《the us will lose a china trade war》獲奧巴馬親自回信,股災期間在bbc發表《股災拯救了中國超級牛市》等,在闡述中國經濟方面極具影響力。

上一篇

下一篇