貨幣體系飄搖,產能去化陣痛,靜看債市瘋狂

鉅亨網新聞中心 2015-12-28 09:24

|

宏觀專題:“風雨飄搖”的國際貨幣體系

油價崩塌美國加息,全球流動性現拐點。“美元”、“石油美元”和“商品美元”構成了全球美元體系,為全球提供流動性。但14年下半年起,石油美元和商品美元緊縮,美國開啟加息,全球流動性現拐點。

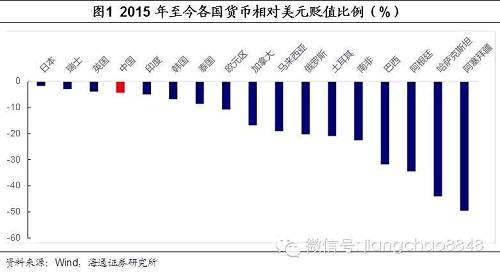

順差減少外儲下降,固定匯率岌岌可危。美元在國際貨幣體系中處於霸權地位,各國貨幣主要盯美元。美國加息疊加大宗熊市,各國匯率貶值壓力增大,外匯儲備減少,經常項目順差也大幅下降,現存的固定匯率制度岌岌可危。從外匯儲備的存量看,埃塞俄比亞、莫桑比克、安哥拉等國外債風險高企。

匯率急貶導致高通脹,貨幣緊縮經濟惡化。自去年以來,俄羅斯、巴西、哈薩克斯坦、阿根廷、阿塞拜疆紛紛出現匯市動盪,貨幣大幅貶值,迅速推高國內通脹,巴西和俄羅斯的cpi均在今年達到兩位數。為抑制高通脹和資本外逃,央行不得不被動大幅加息,施行貨幣緊縮,對投資和消費帶來嚴重沖擊,進一步惡化資本流出預期。對於近期經歷大幅貶值的哈薩克斯坦、阿根廷、阿塞拜疆等新興經濟體而言,短期內本幣大幅貶值或僅僅是噩夢的開始。

一周掃描:

海外經濟:非洲美元告急,油價暫時回暖。大宗商品價格重挫,使得依賴資源性產品出口換匯的非洲國家外匯儲備大幅減少,美元流動性的告急在非洲加劇到2012年以來最嚴重水平。上周原油庫存下降590萬桶,帶動原油價格絕處逢生。出口和私人投資不振令美國三季度gdp增速終值下調至2%。

國內短期經濟和物價:產能去化陣痛。11月工業企業利潤總額同比降幅收窄至-1.4%,主因收入增速由負轉正至1%,單位成本由升轉降,以及營業外凈收入和投資收益明顯增加。12月以來下游地產、汽車銷量增速均回落,上中游粗鋼產量、發電耗煤跌幅擴大,意味著經濟仍在經歷去產能陣痛。通脹短期穩定。上周菜價漲幅回落,禽蛋價格小降,肉價小漲,食品價格基本持平,預測12月cpi食品價格環漲1.5%,同比升至1.6%,1月cpi小升至1.7%。上周大宗商品價格反彈,國內煤鋼價格止跌,預測12月ppi環降0.5%,同比-5.8%,1月ppi同比-4.8%。美國加息靴子落地,支撐大宗價格短期反彈,助於緩解國內工業品通縮。春節是食品價格上漲旺季,對消費物價形成支撐。

流動性和貨幣政策:貨幣利率小升,降準再度延后。上周節前最後一批新股發行,凍資1.7萬億,貨幣市場利率小幅回升,央行維持7天逆回購招標利率2.25%不變。上周央行公開市場逆回購700億,到期逆回購400億,凈投放300億。上周人民幣止跌,cnh和cny均小幅上漲,外匯市場人民幣兌美元成交量也大幅萎縮。上周降準再度延后,貨幣寬鬆程度低於市場預期,可能的原因一是美國啟動加息周期,刺激資金外流,制約央行降息空間;二是11月m2增速大幅反彈至13.7%,遠超12%年度目標,流動性整體充裕。

國內政策:發展資本市場,化解產能過剩。上周中央經濟工作會議召開,定調2016年是十三五開局之年,也是推進結構性改革的攻堅之年,強調去產能、去庫存、去杠桿、降成本、補短板五大任務。五大任務中產能去化居首,提出破產和再就業彰顯決心,通過資本市場配合多兼並重組。

瘋狂之下需理性——海通利率債周報

專題:保險資產設定的新變化

大類資產設定變化:債券存款占比下滑,非標和權益占比增加。目前保險資產的第一大投資品種仍為債券,債券投資余額持續增加,但比重下滑。另類投資設定規模快速增長,已經超過銀行存款,成為第二大投資品種。銀行存款退居第三,占比持續下滑。權益投資位居第四,雖受股災影響,但總體增加。

債券設定特點:長久期債券為首選,利率債占比上升。15年以來的保險資產端債券設定顯示,長久期的政金債、次級債和國債較受青睞,利率債占比上升,信用債(不含同業存單)占比趨降。利率債中,國債占比上升,政金債占比下滑;信用債中,中票占比上升,企業債和商業銀行債占比下滑。

為何另類投資和權益類占比上升?一方面,保險資金運用的相關政策不斷放寬,推動資產設定多元化。另一方面,大資管時代萬能險憑借高利率而規模井噴,15年10月萬能險占保費收入比重已增至22%,其成本遠高於傳統壽險產品,推升負債成本,險企需要高收益的權益類和非標類資產來覆蓋成本。

保險資產設定和資金來源的變化,對債市有兩方面影響:其一、保險增持權益和非標,或分流債市需求。高成本險資或繼續流向權益和另類資產,而前期大漲后,債市設定價值下降,股債蹺蹺板之下,債市需求或受影響。其二,萬能險大增,減少債市增量資金。多數萬能險結算利率(5~6.5%)已經高於1年期理財收益率(4.5~5%),或分流理銀行理財產品,間接影響債市增量資金。

上周市場回顧:一級發行較好,二級很歡樂

一級市場:政金債無發行,一級國債發行較好。15年利率債發行即將收尾,上周無政金債發行。周五財政部發行3個月貼現國債,中標收益率為2.28%,低於二級市場水平5bp,全場認購倍數為2.74倍。

二級市場:需求很瘋狂,債市很歡樂。上周以農商行為首的設定資金持續掃貨節奏難擋,加上后期少數公募跟進,利率債繼續大幅走牛。1年期國債下行7bp至2.29%,國開債下行19bp至2.45%;10年期國債下行13bp至2.81%,國開債下行19bp至3.12%,收益率曲線進一步平坦化。

本周債市規則:瘋狂之下需理性

降準預期可能延后。上周人民幣兌美元匯率由此前的持續貶值轉為平臺震盪,資本流出壓力暫緩。銀行間短期流動性依然較為充裕,年前降準概率有所下降。

貨幣利率仍應低位。過去半年來貨幣市場資金利率波動性大幅下降,r007始終在2.5%以下小幅波動。隨著未來去產能和去杠桿深化,守住貨幣市場利率是守住流動性風險的底線,預計未來半年貨幣市場利率仍在2%-2.5%。

理性思考長端下行。當前10年國債和國開利率已經下到年內低位,我們認為向下還有20-30bp左右空間,但論概率而言,向上的可能性或許要大於向下。在目前10年國債2.8%的利率水平下,假如出現20bp向上調整幾乎就等於一年白做了,因此按預期收益率看的話,這個買賣並不劃算。若后續沒有資金跟進,短期債市出現回調是大概率事件。

長期慢牛觀點未變。我國經濟增速面臨長期下臺階,政府加杠桿成為對沖經濟下行最快也是最有效手段,利率若調整也有頂,我們認為在這個時點上韜光養晦,等待調整為上策。

去產能推升信用風險——海通信用債周報

本周專題:去產能政策梳理。

1)政策針對的產能過剩行業有哪些?鋼鐵、水泥、電解鋁、平板玻璃、船舶行業產能嚴重過剩,工信部公布工業行業淘汰落后和過剩產能企業名單,鋼鐵、水泥、電解鋁等行業一直重點提及,而光伏和風電被移出產能過剩行業。

2)去產能的歷史過程。第一階段:2006年至2009年,加快推進產能過剩行業結構調整時期。第二階段:2009年至2012年,進一步加大力度淘汰落后產能時期。第三階段:2013年至2015年,國家鐵腕清理嚴重過剩產能時期。第四階段:2015年11月起,淘汰“僵尸企業”供給側改革時期。

3)化解產能的主要方式。國務院出臺綱領性的指導意見,各地區、各部門具體落實化解產能嚴重過剩矛盾各項工作。推出多項化解產能過剩的政策措施,包括實施產能等量或減量置換,嚴禁新增產能,支援優勢企業兼並、收購、重組落后產能企業等措施強力遏制產能過剩行業盲目擴張,以及價格手段等。

4)去產能的效果。淘汰落后和過剩產能的國家總體目標均完成或超額完成,個別省份未完成。國家化解產能的目標任務雖完成,但與新增產能相比,過剩行業的產能仍凈增。從整體的產能利用情況來看,國家化解產能有了一定的階段性效果。從鋼鐵和銅冶煉行業的產能利用率來看,化解產能過剩效果不明顯。

一周市場回顧:收益率持續下行。一級市場主要信用債品種凈供給527億元,繼續下降。aaa和aa等級發行人占比下降,整體資質未有明顯提升;建筑業發行人占主要優勢,房地產業和制造業占比亦相對較高;97只新券中僅有4只城投債,占比較低。上周二級市場成交7416億元,交投熱情較高。收益率全面下行,1y品種收益率下行5-14bp,3y下行13-24bp,5y下行10-18bp之間,7y下行12-13bp。

一周評級調整:關注城投風險。上周共公告1項信用債主體評級向上調整行動,為評級上調,共涉及個券16只;公告1項向下調整行動,為展望下調,共涉及個券4只。本周評級調整數量下降。評級上調的發行人為新希望集團有限公司,非城投平臺。其主體評級從aa+上調為aaa,主因公司繼續保持了國內飼料加工行業的龍頭地位,收入規模持續增長,盈利能力穩定。評級下調的發行人為鞍山高新技術產業投資有限公司,屬於城投企業,其評級展望下調為負面,主因高新區國有土地使用權出讓收入降幅較大,公司營業總收入大幅下滑,債務上升較快,應收款項規模較大,資金回款到位情況較差。

投資規則:去產能推升信用風險。上周信用債繼續跟隨利率債大漲。下一步信用債表現如何?建議關注以下幾點:

1)信用事件頻發,風險偏好大降。12月以來公募債領域再增一起實質違約:12聖達債,兩起信用事件:12舜天債、12鄂華研,投資者風險偏好大降。高危券仍將陸續到期,未來這種趨勢仍會延續。

2)去產能為首要任務,推升信用風險。中央經濟工作會議提出五大任務中去產能居首,產能過剩行業自身造血能力幾近喪失,去產能攻堅背景下,再融資難度加大,來自政府和金融機構的外部支援力度或將減弱,均會推升信用風險,而鋼鐵、煤炭等中上游產能過剩行業或首當其沖。

3)證監會表態債市要打破剛兌,公司債違約率趨升。證監會副主席方星海表示,債券投資者具有風險分析和風險承擔的能力,若發生風險,就打破剛兌,市場該怎么解決怎么解決。證監會主管的公司債整體資質劣於銀行間品種,又已通過合格投資者制度將風險承受能力較低的個人投資者隔離,公司債違約率或顯著上升,違約回收率也可能降低。

4)違約常態化,信用債防風險為上。產能過剩行業債券違約或由點到面,違約將呈常態化,在風控趨嚴和投資者風險偏好主動降低的壓力下,高危行業、低等級、弱資質的信用債投資性價比降低,防范信用風險應成為信用債投資第一要務。

存量表現有制約,迎接打新機會——海通類固收周報

專題:廣汽集團(601238,股吧)基本面分析

廣汽集團是集汽車整車及零部件設計與制造、汽車銷售與物流、汽車金融、保險及相關服務於一體的綜合性汽車集團,業內排名位居第六。公司營業收入穩步提升,13年以來凈利潤觸底回升,業績持續改善。

我們預計未來的主要看點在於:第一,廣豐廣本積極拓展中國市場,日系品牌業績回升。12年以來豐田和本田調整在華戰略,加大中國市場投入。隨著新車投放加速和產能釋放,廣豐廣本銷量將繼續回升,未來業績增長可期。第二,廣菲克引入3款jeep品牌suv產品,有望成為公司新的增長點。國內suv行業保持高速增長,jeep新車型推出后預計將帶動廣菲克銷量增加。第三,自主品牌放量,自主發展戰略大力推進。公司傳祺品牌發展迅速,銷量穩步提升,未來自主品牌對公司業績或有進一步提升作用。

總體來看,公司基本面較為穩定,廣豐廣本業績回升、jeep品牌國產和自主品牌是未來看點。廣汽集團擬發行60億可轉債,已獲證監會發審通過。本次可轉債募集資金擬用於廣汽豐田漢蘭達換代建設項目、廣汽菲亞特廣州分廠項目、廣汽集團自主品牌乘用車產能(20萬輛/年)擴建項目等十個項目。

未來影響盈利波動的因素有:宏觀經濟增速放緩、新產品銷量不及預期等。

上周股市震盪,個券漲跌分化

上周中證轉債指數微跌0.07%,上證綜指上漲1.37%,滬深300上漲1.87%,中小板指數上漲1.02%,創業板指下跌1.26%。

上周新華保險(601336,股吧)上漲4.78%,受此帶動,14寶鋼eb周漲幅達到3.92%;其次為15天集eb,周漲幅為1.2%,而格力、電氣、清控eb、國資eb的周漲幅在1%以內。雖然歌爾聲學(002241,股吧)和上海建工(600170,股吧)上周均上漲,但15國盛eb和歌爾轉債卻逆勢下跌,跌幅分別為0.81%和0.62%。

轉債市場規則:迎接打新機會,高估值制約存量表現

當前轉債市場仍處於供不應求的階段,高估值意味著兩重風險:一是轉債供給加速,個券需求被分流,導致溢價率下滑,不利轉債價格;二是高估值透支上漲預期,個券對正股上漲不敏感,轉債漲幅明顯小於正股。我們建議暫且規避正股資質較一般的高溢價率個券,仍以積極打新為短期內主要參與規則;同時歌爾轉債已觸及提前贖回邊界,隨著觸發條款可能性增加,轉股溢價率可能歸0,短期歌爾轉債表現看溢價率與正股價格的博弈。

12月25日7.6億江南水務(601199,股吧)轉債發審通過,當前獲得轉債批文的有三一重工(600031,股吧)、廈門國貿(600755,股吧)、九州通(600998,股吧)、澳洋順昌(002245,股吧),發審通過的有江南水務、白云機場(600004,股吧)、天汽模(002510,股吧)、廣汽集團、精工鋼構(600496,股吧),而12月30日12億輝豐股份(002496,股吧)轉債也將上會,加上本鋼板材(000761,股吧)和以嶺藥業(002603,股吧)股東擬發行交換債,轉債/交換債市場的供給春天已不遠,投資者作好準備,迎接打新機會。

分級a投資規則:隱含收益率續降,套利空間有限

隨著債市大漲,上周分級a平均隱含收益率延續下滑態勢,目前僅為4.83%,處於歷史較低水平,份額較上周小幅回落,流動性未明顯改善,對於設定型投資者而言入場機會仍需等待。從博弈下折角度來看,創業股a、可轉債a距離下折的母基跌幅在10%以內,其中可轉債a理論下折收益尚可,可適當關注。從套利機會來看,目前分級整體折溢價水平趨於收斂,基本在-1.5%到1.5%,空間有限,溢價率較高的品種成交量均較低,操作難度較高,總體而言套利機會有限。

(風險提示:經濟下行、貨幣政策變化預期、股市波動、匯率波動)

文章來源:微信公眾賬號姜超宏觀債券研究

- 2025掌握債券投資契機主動 + 靈活

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇