【普徠仕觀點】為何股票評價與股利都很重要

John Lineham(普徠仕股票收益策略 經理人)

重點摘要

- 儘管總體層面存在不確定性,但我們認為價值股和配息股的相對設定似乎有利於長期投資人。

- 深入了解個別公司和行業很重要,可以在便宜和收益率高的股票中尋找可能機會。

- 我們持有的金融和公用事業類股,體現了評價紀律與我們對長期業務基本面的嚴謹分析的結合。

從我們的角度來看,美國股市的近期前景與以往一樣黯淡,總體層面不確定性比比皆是,從新冠病毒大流行的軌跡和通膨壓力的持續時間、到俄羅斯入侵烏克蘭的後果、以及聯準會計劃收緊貨幣政策的程度,這些因素將如何發揮作用去影響 2022 年的股市報酬。

我們紀律嚴明、以基本面為導向的方法不能免受大盤近期波動的影響;然而,我們認為相對而言,在評價膨脹可能成為長期成長型股票擔憂的投資環境中,價值導向型的股票可能會受益,如果評價上升預示著一段時期的股市報酬率較低,那麼股利 (註 1) 可能會成為股票表現的一個更重要的組成部分。

無論有沒有這些潛在的風格和因子 (註 2) 相關的順風因素,我們仍然堅信,對個別公司的嚴謹基本面分析和對行業層面動態的深刻理解,可以幫助我們識別潛在被錯誤定價的股票,這些股票可在長時間範圍內提供吸引人的風險 / 報酬。

對我們來說,一檔股票以較低的評價乘數交易,或提供高於市場股利收益率的前景是不夠的,我們看重那些我們看到有品質和驅動因子的公司,可以改變市場對其看法,也有助於縮小股票和我們對其內在價值看法的差價,我們對金融和公用事業的投資,體現了評價紀律與我們對公司長期業務前景嚴謹分析的結合。

(註 1) 股利並不被保證,並且有可能改變。

(註 2) 因子是可量化的特性,並能解釋股票的不同報酬率。

評價對成長股和價值股都很重要

我們將過去幾年描述為一個異常環境,在這種環境中,新冠病毒大流行造成的經濟破壞、以及聯準會和其他中央銀行採取的異常寬鬆政策,導致了股市的嚴重混亂。

在這些過度行為中,最主要的是我們認為缺乏評價紀律,尤其是在涉及受流行成長主題影響而強勢飛漲的公司時;由於財政和貨幣刺激帶來的流動性充斥市場,較低的無風險報酬率 (註 3) 鼓勵投機行為,並願意為較長期的現金流支付更高的近期評價,當更廣泛的市場以更高的評價交易時,反過來又可為其他成長型股票支付更高的價格提供理由,因為它們相對於市場而言看起來便宜;但高評價通常會帶來更高的預期,如果公司獲利遭受干擾或其他挫折,就會產生明顯的波動風險。

我們認為,通膨上升和聯準會升息的前景可能會逐漸灌輸一些評價紀律,並將市場的注意力重新集中在企業基本面上;成長型股票通常被視為較長存續期間的資產,因為強調未來現金流的潛在上漲空間,所以容易受到利率上升的影響。

經濟正常化的樂觀情緒已經消除了一些最極端的分歧,大型價值股的設定讓我們覺得沒有 2020 年秋季那麼吸引人;儘管如此,在我們看來價值股近十年表現較成長股疲弱,以及其相對評價,可能會進一步支持這種逆轉(圖 1);相對而言,我們認為近期環境可能對成長型股票更具挑戰性。

(註 3) 是一個無風險投資的理論報酬。此量尺通常與美國公債殖利率連結,並與其他被衡量的報酬率做比較。

股利支付者的有利背景?

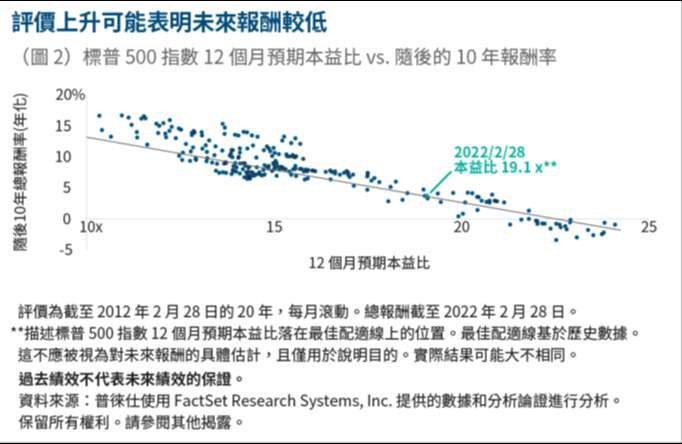

投入價格對投資報酬很重要,尤其是從長期來看,市場的歷史數據顯示,當標普 500 指數以更高的評價乘數定價時,大型股指數在隨後十年的年化報酬率很低(圖 2)。

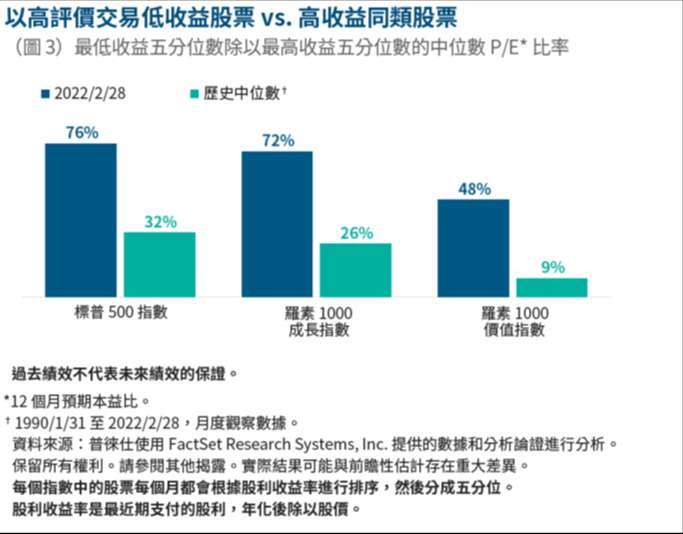

股票市場報酬率較低的時期,可以提高股票的吸引力,在歷史上股利收益率會高於平均水平,因為股利可能佔總報酬率的更大組成部分,縱觀最近的成長和價值風格因素,市場似乎歸因較少的相對價值給收益率較高的大型股,尤其是相對於歷史水平而言(圖 3),我們認為這種錯誤配置可以為股利收益率更高的股票創造有利的環境,或者至少為價值導向的投資人提供一個潛在的豐富獵場。

關於通膨和利率上升可能侵蝕未來股利價值的風險?我們認為,這種不利因素更多地適用於,股利收益率歷來佔大部分總報酬的股票;儘管我們欣賞高於平均股利收益率的吸引力,但我們的主要重點是識別異常評價,這些異常可能會隨著市場對公司品質的關注,產生股價升值的潛力,基金在週期性產業的配置也有助於抵銷這一不利因素。

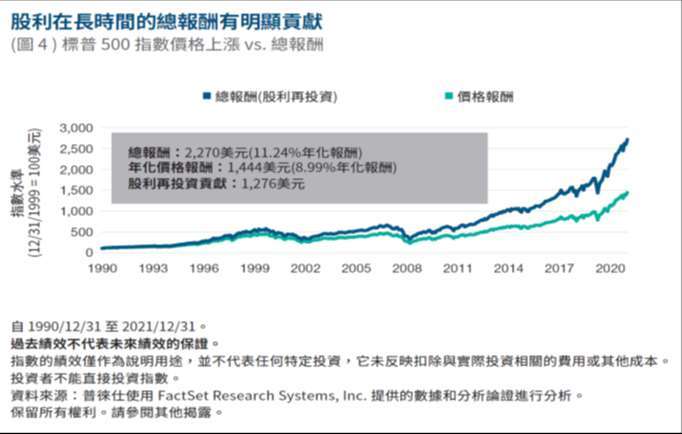

撇開近期因素不談,從歷史上看,股票在較長時間內產生的總報酬中,再投資股利佔了相當大的比例(圖 4)。

基本面分析:釋放潛在價值的關鍵

我們認為,低評價或高於平均的股利收益率,不足以成為投資股票的理由,並非所有廉價或高收益股票都被市場誤解,例如,一家公司的業務可能面臨長期破壞的風險,或者可能對其現金流持續性或當前股利率有疑問。

我們認為自己是知情的逆勢者,我們用細緻入微的方法,追求那些以低於內在價值進行交易的公司,這通常是因為市場似乎沒有對潛在業務的改善潛力進行定價;我們不是在尋找最便宜或最高收益率的股票,我們在尋找最具吸引力價值的公司,與我們對其長期前景的看法相關。

例如,我們長期持有高通公司的投資論點,並不僅僅依據我們認為晶片製造商不高的評價或股票的股利收益率,儘管蘋果開始生產自己的數據機晶片對其可能是一個負面因素,但我們認為市場並未完全理解,高通在長期可以從其他競爭對手,退出支持 5G 智慧手機的關鍵零組件市場中受益;在我們看來,物聯網連接設備的激增,是另一個可能的順風因素。

在金融業,我們可以發現具有吸引人的價值和股利收益率,儘管銀行的淨利差 (註 4) 通常會在利率上升的環境中擴大,我們喜歡那些潛在上漲空間存在於公司特定因素中的投資,無論聯準會的貨幣政策決定如何,這些因素都可能發揮作用;就富國銀行而言,我們認為該公司可以利用一些槓桿來降低成本並提高整體效率,如果這種多年的自身努力取得成果,我們認為該公司的評價有可能接近同業。

我們還被公用事業所吸引,這是一個傳統的配息行業,我們認為它是從石化燃料進行能源轉型的長期贏家,在這裡我們最有信心的持股是一家總部位於喬治亞州的 Southern Company,我們認為它們可以穩定地提高費率基礎 (註 5),如果它們克服了某些公司特定的挑戰,市場可能會更看好它們。

基本面分析是很重要的,可以確認潛在上漲催化劑,並非僅從圍繞公司表面的論述或是季報財務指標中出現;在某些情況下,這些改進是逐步進行的,我們花費大量時間和精力評估企業管理團隊及其策略,重點是他們對競爭環境的理解,以及他們如何分配資本以釋放價值。

我們接下來觀察什麼

儘管市場波動可能令人痛苦,但這些波動也能為價值導向的投資人創造機會;我們仍專注在基本面,特別是當我們試圖確認近期公司評價異常,是來自我們認為市場並沒有充分理解公司的商業前景。

(註 4) 淨利差是金融機構在其貸款產品上產生的利率與其在存款帳戶上支付的利率之間的差額。

(註 5) 費率基礎是公用事業公司擁有可以從中獲得報酬的工廠、財產和設備的淨值。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇