鉅亨網新聞中心

|

摘要:

中美國債利率聯動——必然or巧合?

中美國債利率走勢可分為四個階段:1)02-07年利率各自獨立,決定長債利率走勢的關鍵因素是貨幣政策和基本面。2)08-09年金融危機蔓延,全球貨幣放水和經濟下滑使得中美長債利率同步下行。3)10-12年利率分化,源於我國加杠桿而美國qe持續。4)但13年后不僅是中美國債利率,德國、日本、英國等國的10年公債利率均走勢相近,全球利率趨同現象明顯。

挖掘中美國債利率聯動的原因

13年后中美利率聯動主要來自於:1)經濟聯動:外需不足導致我國出口下滑和全球通縮傳染;2)債務周期聯動:國內外均在私人部門去杠桿和政府部門加杠桿;3)貨幣寬鬆聯動:各國央行均在放水;4)利率平價和資本外流:零利率環境下,歐美利率因經濟事件或政策預期而發生變化,會通過資本外流和流動性收緊影響我國國債利率,而來自國際投資者的比價影響相對較小。

美國加息開啟,美債利率或上行

根據修正泰勒規則和預期price in,預計16年美國可能再加息2-4次,幅度或在50-100bp。屆時1年美債利率波動區間或為0.75%-1.5%,10年美債利率波動區間或為2.4%-3.2%。

我國債市走向:與美國分化,卻有制約

基本面:我國經濟增速仍換檔。08年后固定資產投資取代出口成為我國經濟支柱,美國加息后,即使外需改善,我國自身內需不足的問題仍存,加上產能過剩制約投資,經濟增速下滑趨勢難改。而全球范圍內,歐洲、日本和我國的需求未恢復,大宗價格或仍堪憂,輸入性通縮仍將在各國間傳染。

貨幣政策:中美或分道揚鑣。我國私人部門需要去杠桿,疊加基本面低迷,未來貨幣寬鬆仍是趨勢。811匯改后,央行解開匯率約束,增強我國貨幣政策獨立性,為中美貨幣政策“分道揚鑣”打下鋪墊。

但我國降息空間受限。人民幣匯率的高低與1年中美利差有顯著反向關係,16年加息后1年期美債利率或達到0.75%-1.5%,當前我國貨幣利率在2.3%,1年存款利率基準為1.5%,16年留給我國央行的降息空間並不大,預計明年至多降息2-3次,

流動性:資本外流對利率造成短期壓力。盡管央行可通過降準和流動性工具對沖資本外流,但貨幣政策往往具有延遲性,短期影響或無法避免。

國際比價:美債或成16年我國利率“底部”。當前海外投資者在我國債市的占比只有2%,但隨著我國債市逐漸對外開放,中美債券利率的高低將成為國際投資者購買我國債券資產的重要衡量。如果16年10年美債利率達到2.4%-3.2%,無論是從穩定匯率,還是從提高我國債市的國際吸引力來看,我國10年期國債利率都難以低於2.5%。

16年我國債市利率猜想:跌宕慢牛

在基本面、去杠桿和寬鬆支援下,16年我國利率債收益率接近、甚至突破低點並非不可能。但是美國加息制約我國降息空間,而資本外流、寬財政加碼、股市回暖、ipo重啟等因素交織,對債市均造成制約,16年債市或跌宕慢牛。

我們預計16年中美長債的利率走勢將分化,我國10年國債收益率有望繼續下行,底部在2.5%左右,但由於預測美國明年可能再加息50-100bp,10年美債利率在2.4%-3.2%之間,對我國長債利率下行造成制約。

正文:

2013年后,我國與美國10年期國債收益率的走勢逐漸趨同,作為地處太平洋(601099,股吧)兩岸的兩個大國,究竟是什么原因使得中美國債收益率出現趨同?而當美國加息落地,我國國債利率是否會跟隨美債上行?

本次專題承接《美國加息了,債市怎么看?——美聯儲加息的回顧與展望》,從中美利率走勢入手,詳細分析美國加息對我國債市的影響。

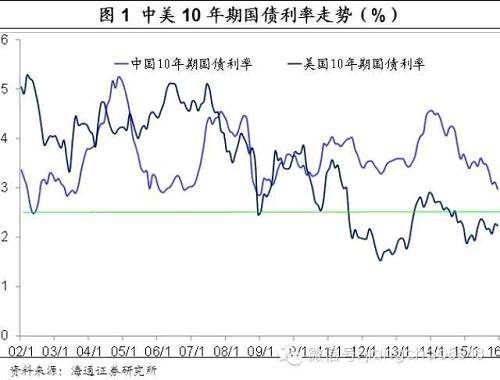

1.中美國債利率聯動——必然or巧合?

2002年至今的中美國債利率走勢大致可分為四個階段:2002-2007年利率獨立期、2008-2009年危機同步期、2010-2012年利率分化期,以及2013-2015年利率趨同期。而導致中美利率分化的一大因素是兩國貨幣政策的不同步。

1.1. 07年前,中美基本面“各自為政”

2002-2007年獨立期:這一時期內的中美國債收益率更多呈現的是各自獨立的走勢,而決定長債利率走勢的關鍵因素是貨幣政策和基本面。

例如從2003年四季度到2004年末,我國10年國債收益率從2.8%上漲至5.3%,隨后從高位迅速回落,到2006年末重回到2.8%。造成我國國債收益率在這期間大幅起伏的原因是2004年我國正走出通縮,cpi迅速邁向4%,而2005年后cpi回落至1%左右,雖然我國貨幣政策沒有大變化,但通脹的起伏決定了我國長債利率的波動。

反觀美國,從2004年中期至2006年中期,美聯儲連續加息425bp,將聯邦基金目標利率抬升至5.25%,因此2004-2006年的美國長債波動上行,從4%上行至5%,中美兩國利率明顯各自獨立。

1.2. 08-09年,次貸危機下的利率同步下行

2008-2009年危機同步期:2007年次貸危機初露端倪,2008年危機惡化蔓延,全球經濟均遭受下挫,各國央行接連貨幣寬鬆,我國央行也接連降息降準,貨幣政策和經濟基本面的同步使得2008-2009年中美長債利率同步下行。

1.3.后危機時代,中美利率分化

2010-2012年利率分化期:在寬鬆貨幣政策和4萬億投資的推動下,2010年我國經濟增速逐漸恢復到10%區間,地方政府和非金融企業部門大規模加杠桿,直到2011年4季度經濟增速下降,才再次啟動降息周期。

而美國則啟動第三輪qe和ot操作以下壓美債長端利率、以促進內需和經濟,這就導致了2010-2012年間,美國10年期國債利率從3.9%下行至1.7%,而我國10年期國債利率在3%-4%之間起伏,中美利率明顯分化。

1.4. 13年后,全球債市走勢趨同性增強

2013-2015年利率趨同期:但是2013年后,我國10年國債利率和美國10年公債利率又再度出現走勢趨同的現象,2013年經歷了利率大幅上行期,14年又幾乎同步出現大幅下行,而15年上半年也一度雙雙接近歷史低位。與此同時,不僅是中美國債利率,德國、日本、英國等國的10年公債利率也走勢相近,全球利率趨同現象明顯。

2.挖掘中美國債利率聯動的原因

那么究竟是什么造成了全球長期國債利率的趨同性呢?中美利率聯動的原因又是否與歐美日等國利率聯動的原因相同?

2.1.基本面聯動:需求不振,通縮傳染

首先,各國長債利率趨同的第一個解釋因素是基本面聯動,包括“出口-經濟”影響和通縮傳染。當歐美等國遭遇經濟下滑時,其對我國的外需也下降,導致我國經濟三駕馬車之一的出口下滑,進而影響我國經濟增速。我們可以看到,2007-2009年次貸危機時,美、歐、日的gdp增速大幅下跌至負2%-負6%區間,對應我國出口同比增速也回落至接近-30%。

各國出口的低迷反映的是他國的需求不足,而全球性的需求下滑導致通縮傳染。2013年后美日歐cpi同比不斷下降,當前美國cpi僅0.2%、歐洲0.1%、日本在0-0.5%之間徘徊,國際石油價格大跌、各國國內有效需求不足、強美元導致大宗商品價格下滑等均是通縮傳染的誘因。

2.2.債務周期聯動:去杠桿進行時

利率趨同的第二個可能原因是債務周期重疊。當一國私人部門去杠桿,政府部門加杠桿進行對沖時,在融資需求萎縮和央行放水的雙重影響下,利率會不斷走低,2008年后的美日歐國家都進入了私人部門去杠桿階段,從2008年至今,美國居民+企業部門杠桿率從166%下降為147%,日本從171%下降為161%,德國從120%下降為109%,英國從195%下降為160%,對應美日歐各國的長期國債利率不斷下行。

反觀我國,2008年危機后我國企業部門和地方政府部門仍在加杠桿,居民+企業部門杠桿率從2008年的88%上升為2013年的接近130%。但是過度加杠桿造成我國制造業產能過剩和債務風險積聚,企業部門亟需去杠桿。因而2014年起,我國也開始轉向低利率去杠桿,對應政府部門加杠桿,從債務周期角度,我國開始與美日歐趨同,國債利率也隨之長期下行。

2.3.貨幣政策聯動:零利率下的預期影響

在經濟增速下滑、私人部分去杠桿的大背景下,貨幣寬鬆成為央行的必然選項,而全球央行競相實行零利率政策,先后qe,貨幣政策同步成為歐美國債利率趨同的直接重要因素。

美國在2008年12月將基準利率下調為0-0.25%,日本也在2008年12月下調政策目標利率為0.1%,2010年10月降為0-0.1%,歐央行雖然降息速度慢一些,但12年7月將存款便利利率(利率走廊下限)也降為0,當前更是負利率(-0.3%)。

但是我國降息周期從14年11月才開啟,明顯晚於美日歐,那么貨幣政策是否能解釋中美利率的趨同?

我們認為貨幣政策也能解釋中美利率趨同,但海外零利率環境下,從貨幣政策實施轉變為貨幣政策“預期變化”引起利率趨同。

具體來看,當歐美均為零利率時,qe退出預期、美國加息預期等都會使得10年美債利率上行,美元升值,從而我國資本外流、購匯意愿上升、外匯占款下降,最終我國國債會因流動性收緊而上行,反之亦然。

2.4.國際資本流動,資產比價推動聯動

國際投資者的參與也加劇了各國國債的聯動性,而對於我國影響尚小。根據利率平價公式,當匯率預期穩定后,一國利率會根據海外利率變動。而美國國債存量中,約40%由海外投資者持有,因而全球資本流動下,美債成為全球資本市場定價的重要標準,也使得同一經濟沖擊對各國利率的影響趨同。

3.美國開啟加息,美債利率或上行

3.1. 16年美國可能再加息2-4次,約50-100bp

我們根據對16年美國實際gdp增速和核心pce同比的不同假設,通過修正產出缺口系數的泰勒公式,初步得到16年聯邦基金目標利率的擬合。

悲觀假設下,16年四個季度實際gdp增速分別為2.3%、2%、2%和2%,核心pce為1.4%、1.5%、1.6%和1.6%,對應q1到q4的目標利率為0%、0.35%、0.5%和0.7%,意味著到16年美聯儲可能再加息1-2次(25-50bp)。

中性假設下,16年四個季度美國實際gdp增速分別為2.6%、2.3%、2.4%和2.4%,核心pce在1.5%-1.7%之間,那么16年四個季度的目標利率就為0.4%、0.65%、0.9%和1.2%,意味著16年美聯儲可能再加息3-4次(75-100bp)。

樂觀假設下,如果16年美國實際gdp增速達到2.5%-2.8%,核心pce達到1.7-1.8%,則16年底目標利率為1.5%,則明年可能再加息4-5次(100-125bp)。

3.2. 16年10年美債波動區間或為2.4%-3.2%

數據顯示,截止12月初,1年期美債利率或包含了1-2次加息預期,10年期美債利率或包含了2次加息預期。根據模擬,美國在2016年可能再加息50-100bp,則16年底,預計1年美債利率區間為0.75%-1.5%,10年美債利率區間為2.4%-3.2%。

4.我國債市走向:與美國分化,卻有制約

過去幾年里,中美利率同步下行的聯動性主要來自於:外需不足導致我國出口下滑和通縮傳染(經濟聯動)、國內外均在私人部門去杠桿和政府部門加杠桿(債務周期聯動),和零利率的預期影響(貨幣寬鬆聯動),而來自國際資產比價的聯動較小。

那么美國加息后,這些聯動因素是否會還成立,美國利率上行,我國利率是跟隨美國利率上行,還是繼續下行?

4.1.基本面:外需即使改善,我國經濟增速仍換檔

我國經濟增速換檔趨勢不改。在08年后,固定資產投資取代出口成為我國經濟支柱,當前外需低迷,14年凈出口對gdp的貢獻比例僅2%,遠低於固定資產投資的46%。美國加息后,即使外需改善,我國自身內需不足的問題仍存,加上產能過剩制約投資,經濟增速下滑趨勢難改。

通縮低迷或維持。全球范圍內,美國加息后美元仍將維持相對較高的匯率,加上歐洲、日本和我國的需求未恢復,大宗價格仍堪憂,輸入性通縮仍將在各國間傳染。

4.2.貨幣政策:中美或分道揚鑣,但我國降息空間有限

我國貨幣寬鬆仍延續。從14年開始,我國步入低利率去杠桿,疊加基本面低迷,未來貨幣寬鬆仍是趨勢。811中間價市場化匯改后,央行解開了匯率約束,增強了我國貨幣政策的獨立性,為中美貨幣政策“分道揚鑣”打下鋪墊。預計16年在基本面和貨幣寬鬆的引導下,我國10年國債利率仍將維持在低位,甚至接近2.5%歷史低位。

但美國加息后,我國降息空間受限,制約利率大幅下行。數據顯示,人民幣匯率的高低與1年中美利差有顯著反向關係,例如2013年錢荒時期,我國國債利率飆升,對應中美1年期利差高達400bp,而人民幣兌美元匯率也升至6.05。

根據此前估算,考慮16年美國加息后,預計1年期美債利率或達到0.75%-1.5%,留給我國央行的降息空間並不大,預計明年我國至多降息2次,貨幣寬鬆力度的邊際減弱將對16年我國債券利率下行造成波折。

4.3.流動性:資本外流對利率造成短期壓力

美國加息仍可通過流動性使得中美利率聯動上行。當過去的美國加息/海外貨幣政策收緊“預期”成為實際的貨幣政策后,人民幣貶值壓力和資本外流仍可能持續,直到貶值壓力充分釋放。而這一過程中,國內流動性面臨收緊考驗,貨幣利率和國債收益率都可能因此上行。

數據顯示,人民幣加入sdr后前期積累的貶值壓力需要釋放,加上歐洲寬鬆不達預期、美國加息落地,12月以來人民幣匯率再度明顯貶值,外匯日交易量上升。而11月外匯儲備又大降872億美元,15年末外匯占款不容樂觀,資本外流對利率施加的上行壓力仍存。盡管央行可通過降準和流動性工具對沖,但貨幣政策具有延遲性,短期影響無法避免。

4.4.國際比價:美債或成16年我國利率“底部”

對於國際投資者而言,投資美債還是投資中國國債,取決於中美國債利率和人民幣兌美元的匯率,當中國10年期國債利率減去人民幣貶值的預期損失后的收益大於10年期美債利率時,我國國債就相對具有投資價值。

16年美債利率可能成為我國長債利率的“底部”。當前海外投資者在我國債市的占比只有2%,但人民幣加入sdr,我國債市逐漸對外開放,中美債券利率的高低將成為國際投資者購買我國債券資產的重要衡量。如果16年10年美債利率達到2.4%-3.2%,無論是從穩定匯率,還是從提高我國債市的國際吸引力來看,我國10年期國債利率都難以低於2.5%。

5. 16年我國債市利率猜想

在基本面低迷、去杠桿持續和貨幣寬鬆支援下,16年我國利率債收益率接近、甚至突破過去低點並非不可能。但是當前10年國債利率下行至3%,16年進一步大幅下降的空間有限,債市更多是震盪慢牛行情,主要源於美國加息制約我國降息空間,而資本外流、寬財政加碼、股市回暖、ipo重啟等因素交織,對債市均造成制約。

我們預計16年中美長債的利率走勢將分化,我國10年國債收益率有望繼續下行,底部在2.5%左右,但由於預測美國明年可能再加息50-100bp,10年美債利率在2.4%-3.2%之間,對我國長債利率下行造成制約。

文章來源:微信公眾賬號姜超宏觀債券研究

上一篇

下一篇