根據歷史統計 台股9、10月為逢低進場好時點 施羅德投信:股東權益報酬率高、本益比合理 逢低進場迎接第四季行情

施羅德投信

今年以來外資已賣超近 5200 億台幣 (去年賣超 5400 億台幣),使得台股近期震盪不小。然隨著第四季美國感恩節、聖誕節消費旺季行情到來;以及台灣疫情受控、消費信心回升,10 月振興券發放,配合疫苗覆蓋率提升,都將有助內需動能回升。

從評價面來看,台灣企業的股東權益報酬率 (ROE) 較過去提高,目前居於新興市場之冠、全球第二高水位,在台股本益比降至合理區間之下,股價修正後的逢低進場良機已經浮現。除此之外,歷史經驗顯示,9~10 月通常是逢低進場佈局的時點,只要經濟處於擴張,即使動能下滑,股市依然後市可期。

佈局時點到來

今年以來,外資已賣超近 5200 億台幣,逼近去年一整年的 5400 億台幣,7 月就賣超 1200 多億台幣,導致台股在高檔震盪不斷。

不過,從總經面來看,美國參議院通過 1 兆美元基礎建設計畫,眾議院可望在 9 月中旬通過;2021 年第四季 / 2022 年第二季民主黨推動 3.5 兆美元預算框架,內容涵蓋氣候變遷投資、醫療保險、稅收抵減項目,透過預算協商程序推動將無須共和黨支持。而第四季是美國感恩節、聖誕節消費旺季,隨著台灣疫情受控,消費信心回升至疫情爆發前水準,10 月振興券發放、疫苗覆蓋率提升,都有助內需回溫。

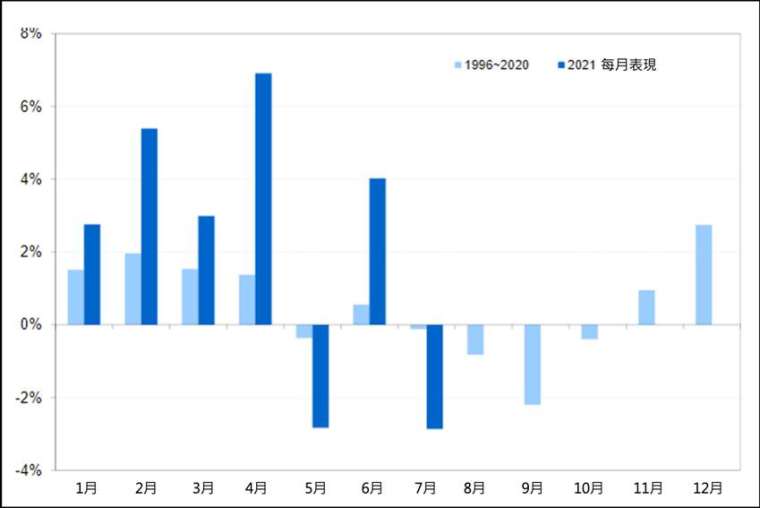

在評價面,台灣現在股東權益報酬率和股價淨值比 (PB) 均較過去提高,尤其台灣企業的股東權益報酬率更在新興市場居冠,為全球第二高(資料來源:RIMES、摩根士坦利,統計至 2021/8/23)。值得關注的是,根據歷史經驗,9~10 月通常是台股逢低進場的佈局時點(見圖),在台股本益比降至 15 倍的相對低檔之下,現在會是逢低進場、參與第四季旺季行情的時點。

圖:台股歷年每月平均報酬率 (1996~2020)

需求延至明年 動能可望延續

如果看到台股的產業面。今年下半年至明年上半年,半導體成長動能可望延續,如晶圓代工、ABF 載板、矽晶圓等,其客戶已在預定未來一年產能,報價趨勢往上。而車用 IC 缺貨,使得今年車市不如預期,需求延至明年。此外,因今年零件缺貨、疫情停工,運輪量能不夠,明年需求遞延,或需要建立安全庫存的還有電源管理等特殊應用 IC、筆電、電視、網路交換器、伺服器、單車、衣服、鞋子等消費品。

今年企業獲利仍在上調,但明年可能有基期太高疑慮,目前最新預估台股 2021 年與 2022 年企業獲利年增率分別為 50%與 0%(資料來源:摩根史坦利 8 月份總經策略報告),但好處是投資人對明年預期很低,如果明年歐美景氣續擴張,台灣也將隨之成長,仍可以樂觀看待。

【施羅德投信獨立經營管理】本資訊由施羅德投信提供,僅供參考,未經本公司許可,不得逕行抄錄、翻印、剪輯或另作派發。本公司當盡力提供正確之資訊,所載資料均來自我們相信可靠之來源,惟並未透過獨立之查核;對其完整性、即時性和正確性不做任何擔保,內容所載之資料與數據可能隨時變更,如有錯誤或疏漏,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知中,投資人可至公開資訊觀測站 / 境外基金資訊觀測站中查詢。本基金如適用於 OBU 業務,且於 OBU 銷售時之銷售對象以非居住民為限。各基金因其不同之計價幣別,而有不同之投資報酬率。投資於小型公司相關基金,其股價潛在波動風險與流動性風險較高,即小型公司的流通性較低,價格波動也較高,故其基金價值波動較大型公司基金大。投資於新興市場股票 / 債券之相關基金通常包含較高的風險且應被視為長期投資的工具,這些股票 / 債券基金可能有流動性較差與信賴度較低的保管管理等風險。

施羅德證券投資信託股份有限公司 11047 台北市信義區信義路 5 段 108 號 9 樓 電話:02-27221868(客服專線:02-87236888)http://www.schroders.com.tw

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 科技巨頭資本支出持續上修!法人點名3強:散熱 網通和MLCC迎爆發期 台鏈最吃香

- 施羅德看台股:企業獲利成長飆67%助攻Q4 首檔台股ETF將進軍市場

- 台積電7月法說成風向球!外資示警台股3大整理訊號「主動」選股價值浮現

- 講座

- 公告

上一篇

下一篇