特別收益高人一等 追求息收再進擊

鉅亨網新聞中心

Fed 將利率降至零,市場資金充沛下,股、債價格大漲;另一方面,雖然經濟已見復甦,但疫情持續擴散下,企業的獲利能力是否能跟上?面對企業違約風險,又該如何接招?要追求收益,是否有更穩健的方法?

本集《鉅亨看世界》,特別邀請安聯特別收益多重資產基金產品經理胡韡耀 (Jeffrey),與鉅亨網國際中心資深召集人許光吟 (Allen) 直播對談。建議投資人可以配置特別收益資產,不只長期年化報酬不遜於高收益債及傳統特別股,而且發債公司均是大型的穩健企業,違約率低,堪稱高度波動、低利環境下的優質選擇。>>> 精華內容請看:https://bit.ly/38JrPFQ

相較傳統特別股:股債分散 廣納更多元收益來源

息收商品一向為國人所偏愛,尤其今年投資環境充滿變數,資金更加靠攏固定收益型商品。不過,零利率、甚至是負利率環境當道,高收益債、投資等級債等各類債券商品,殖利率均下滑,因此,想要追求好的收益並不容易。新冠肺炎疫情籠罩下,消費力道與企業營運展望詭譎,企業違約率上升疑慮也因而增加。

此環境下,若想要布局收益型資產,安聯特別收益多重資產基金產品經理胡韡耀建議,要留意兩大重點,一是收益型資產的安全性:必須考量違約風險是否過高;二是追求穩健收益率:可以從營運較為穩健的投資級企業著手,透過特別收益的多重資產配置,獲取較高的殖利率。

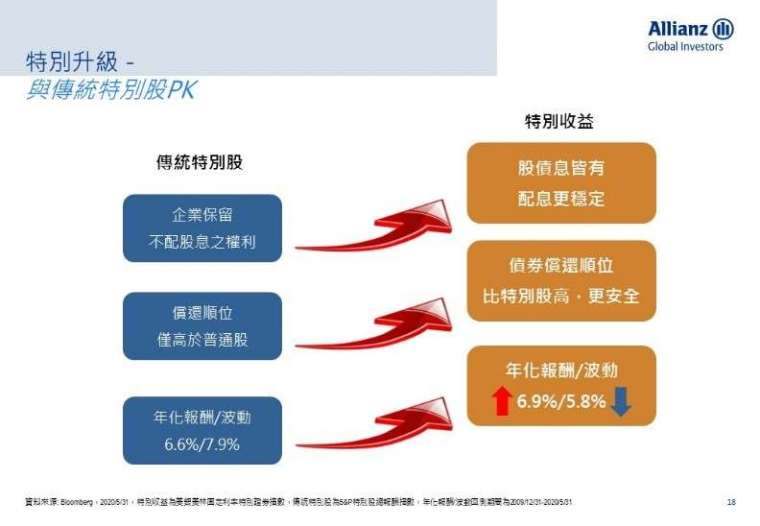

何謂特別收益?胡韡耀解釋,特別收益是介於股債之間的特別資產,包括次順位債,以及兼具股債性質的混合型組合,例如永續次順位債、特別股、可轉換特別股等。與台灣投資人熟悉的傳統特別股相比,特別收益可以提供更多的收益空間,包含股息與債息,配息有機會更加穩定。

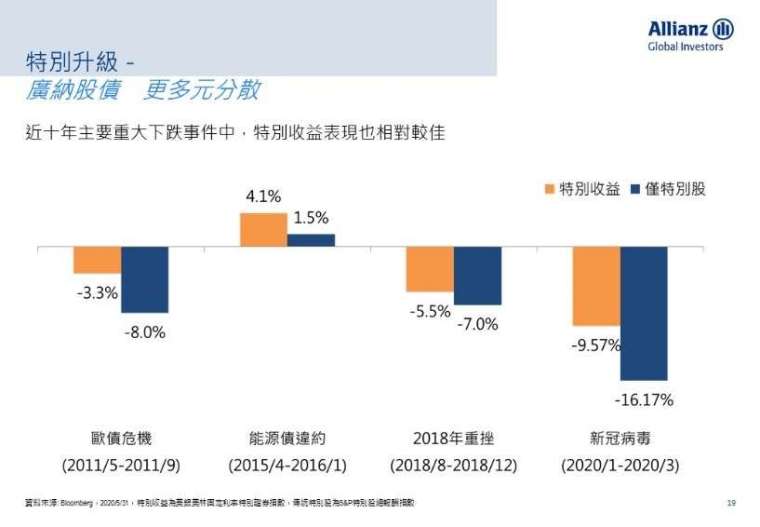

不僅如此,特別收益的安全性也優於傳統特別股。舉例來說,次順位債的償還順位比特別股高,更為安全;而且觀察近 10 年主要重大市場下跌事件中,講求股債多重資產配置的特別收益跌幅,比純股票的特別股小。

相較高收益:收益率接近下 卻有更低的違約率

尤其特別收益的債券發行人多是知名大企業,且具有投資等級信評,胡韡耀舉例,諸如股神青睞的美國銀行、富國銀行,以及摩根大通、大都會保險等美國金融業,均為投資等級企業,營運狀況穩健,而且聯準會每年也會固定進行金融業壓力測試。因此,所有企業債中,整體金融業的違約風險長期平均僅為 0.6%~0.7%,比高收益債動輒 1%~5% 以上的違約率低很多。

特別收益不僅鎖定指標性企業,收益率也不錯,近 10 年的美國特別收益年化報酬率可達 6.8%,一點也不比高收益債遜色。胡韡耀認為,就違約率、領息角度而言,特別收益的表現相對穩健,尤其目前美股估值偏高,高息債券違約風險也值得注意,投資組合內再新增「特別收益」策略,有助於分散風險,並且可以獲取多元的息收來源,以保有穩定的現金流收入。

收看完整影片 >>https://bit.ly/2ZU5mSr

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇