鉅亨網新聞中心

市場展望:周三債券市場小幅波動,而股市在地產、金融等藍籌板塊的帶動下繼續反彈,短期內股市向上的趨勢依然顯著,新股發行帶來的增量資金將進一步推動股市反彈,股市的持續反彈也將對債券市場形成壓力。我們維持債券市場窄幅波動的判斷。

第一,據有關媒體報導,14.7萬億債務被財政部框定在三年之內全部置換完畢。我們認為:首先,地方置換債的發行有利於降低地方政府的債務壓力,緩和流動性壓力,奠定了后期積極財政政策的實施空間,有利於地方政府發力經濟。其次,盡管理論上債務置換是存量債務置換,可以簡單的認為貸款和債券之間的轉換,理論上應該不影響債券市場。但地方置換債的發行使得銀行面臨巨大的債券供給壓力,如果銀行不相應增加債券設定額度,自然會對其他利率債形成一定的擠出效應。今年上半年置換債就曾推高了長端收益率,而下半年由於股市和匯率下跌,央行投放流動性,債券市場表現熱情,使得供給壓力被忽視。那么一旦明年股市好轉,置換額度大幅增加,又必然會階段性對債券市場形成沖擊。最後,隨著地方債務被大量置換,政府債務壓力有所緩解,可能對城投債形成一定的利好。

第二,周三國務院常務會議上李克強總理強調維持人民幣匯率穩定,反襯出目前人民幣貶值壓力確實很大,總理此舉目的就在於穩定市場對人民幣匯率的預期。但正如我們一直以來強調的那樣,無論是貨幣政策的分化還是目前我國經濟基本面的狀況均對人民幣匯率形成向下的壓力,SDR預期的兌現也使得人民幣匯率失去了近期唯一的支撐,未來人民幣貶值壓力仍大,央行想要維持人民幣匯率穩定仍需付出外匯儲備減少和國內流動性收緊的代價。

第三,周三美國小非農數據大幅超過市場預期,fed12月份加息的預期也再度增強。盡管目前對明年fed加息節奏有分歧,但不管美聯儲最終以何種路徑加息,美聯儲收緊貨幣政策對全球流動性的影響都將貫穿全年。除美聯儲加息外,2016年后,隨著美聯儲在QE時購買的大量國債和MBS集中到期,美聯儲縮表壓力持續增大,或將對全球流動性帶來進一步的壓力。對於這一點,目前市場並沒有太多的預期。

一、債券市場展望:fed年內加息概率增加

周三債券市場利率先下后上,最終波動不大,國債期貨小幅反彈;信用債利率繼續小幅下滑,后期我們需要關注:

第一,據有關媒體報導,2015年地方政府債務限額鎖定16萬億元,其中 6000億為今年新增地方政府債券,包括5000億的一般債券和1000億的專項債券;,另外有7000億是專門用來解決今年存量里面在建工程問題;而剩下的14.7萬億債務被財政部框定在三年之內全部置換完畢。對此我們認為:首先,地方置換債的發行有利於降低地方政府的債務壓力,緩和流動性壓力,奠定了后期積極財政政策的實施空間,有利於地方政府發力經濟。其次,盡管理論上債務置換是存量債務置換,可以簡單的認為貸款和債券之間的轉換,理論上應該不影響債券市場。但地方置換債的發行使得銀行面臨巨大的債券供給壓力,如果銀行不相應增加債券設定額度,自然會對其他利率債形成一定的擠出效應。今年上半年置換債就曾推高了長端收益率,而下半年由於股市和匯率下跌,央行投放流動性,債券市場表現熱情,使得供給壓力被忽視。那么一旦明年股市好轉,置換額度大幅增加,又必然會階段性對債券市場形成沖擊。最後,隨著地方債務被大量置換,政府債務壓力有所緩解,可能對城投債形成一定的利好。

第二,周三國務院常務會議上李克強總理強調要以人民幣入籃為契機,進一步深化金融改革開放,完善宏觀審慎管理,堅持有管理的浮動匯率制度,保持人民幣匯率在合理均衡水平上的基本穩定,妥善化解風險,完善配套制度,有序實現人民幣資本項目可兌換。李克強總理專門強調維持人民幣匯率穩定,也反襯出目前人民幣貶值壓力確實很大,總理此舉目的就在於穩定市場對人民幣匯率的預期。但正如我們一直以來強調的那樣,無論是貨幣政策的分化還是目前我國經濟基本面的狀況均對人民幣匯率形成向下的壓力,SDR預期的兌現也使得人民幣匯率失去了近期唯一的支撐,未來人民幣貶值壓力仍大,央行想要維持人民幣匯率穩定仍需付出外匯儲備減少和國內流動性收緊的代價。

第三,周三美國小非農數據大幅超過市場預期,fed12月份加息的預期也再度增強。目前而言,主流預期認為今年加息一次,明年一季度、三季度、四季度各加息一次。而期貨市場對美聯儲加息節奏的判斷則相對謹慎,預期今年12月加息后,明年僅會在6月和12月各加息一次。我們認為不管美聯儲最終以何種路徑加息,美聯儲收緊貨幣政策對全球流動性的影響都將貫穿全年。

除美聯儲加息外,2016年后,隨著美聯儲在QE時購買的大量國債和MBS集中到期,美聯儲縮表壓力持續增大,或將對全球流動性帶來進一步的壓力。對於這一點,目前市場並沒有太多的預期。

周四進出口行將發行1年、3年、5年和10年4期金融債,總發行規模為210億。本次債券招標方式為荷蘭式,1年期的標的為利率,其余均為價格,1年和3年發行費率為0.05%,5年和10年分別為0.1%和0.15%。目前二級市場1年、3年、5年和10年進出口債的到期收益率分別為2.86%、3.17%、3.41%和3.59%,我們估計本次招標利率區間分別在2.81%-2.83%、3.11%-3.13%、3.35%-3.38%和3.55%-3.57%。

投資規則上,周三債券市場小幅波動,而股市在地產、金融等藍籌板塊的帶動下繼續反彈,短期內股市向上的趨勢依然顯著,新股發行帶來的增量資金將進一步推動股市反彈,股市的持續反彈也將對債券市場形成壓力。我們維持債券市場窄幅波動的判斷。

二、國債期貨:收益率繼續下行空間有限,期貨短期內或維持震盪調整

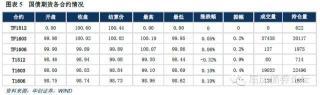

周三,國債期貨開盤不斷走高后小幅震盪,午后開始下跌,漲幅回落,全天上漲幅度較小。其中,5年主力合約TF1603上漲0.05%,對應收益率下行約1bp,10年主力合約T1603上漲0.10%,對應收益率下行約1.3bp。一級市場招標的5年國債中標利率符合預期,需求一般,邊際倍數較高。二級市場利率債收益率小幅下行,5年和10年國債收益率均下行約1bp。成交量方面,5年和10年主力合約成交量均有所增加,而5年當季繼續沒有成交,10年僅成交80手。持倉量方面,5年主力持倉量增加584手,10年減少884手,而5年當季因交割減少69手,10年當季減少40手,其中交割10手。

周三,國債期貨在經過昨日較大幅度的下跌后,早盤大量的多頭開倉,推動價格不斷走高,5年主力合約持倉量一度增加了約2000手,午后多頭又開始平倉,漲幅回落。隨著人民幣加入SDR塵埃落定,市場做頭熱情有所下降,現券的交投情緒也較前幾日明顯緩和,並受到了股市波動的影響,臨近年底市場觀望情緒仍在。考慮到年末季節性因素、美聯儲加息預期強烈、人民幣匯率波動加大等因素,短期內利率繼續下行空間有限,且在收益率接近前期低點的情況下,需保持一定的謹慎情緒,期貨或將維持震盪調整。

三、海外市場:美歐貨幣政策分化進入倒計時

周三公布的美國11月ADP就業人數大幅超預期,為周五即將公布的11月非農就業數據帶來好訊息。11月ADP就業數據不僅大幅超預期,同樣也遠高於前值,體現出美國私營部門就業仍在持續擴張中。由於私營部門就業占到美國就業的絕大多數,私營部門的就業擴張也預示著11月的非農就業大概率也將較為強勁。11月的非農就業數據作為12月美聯儲議息會議前的最後一份就業報告,無疑將會對美聯儲官員的決定起到舉足輕重的影響,非農就業的強勁將會在加息決策上給美聯儲官員以更多的信心。

而同日公布的歐元區通脹數據再次不及預期,市場對於歐央行明天加碼寬鬆的預期進一步增強。歐盟統計局數據顯示,歐元區11月CPI同比不及預期,與上月增速持平,11月核心CPI則顯著低於預期和上月增速。這意味著11月歐元區CPI的下滑的主要原因並不是油價的低迷,歐元區消費市場可能存在降溫的跡象,這對目前復甦放緩的歐元區來說並不是一個好的信號。歐央行明天加碼寬鬆已成為大概率事件,對於德拉吉來說,他的政策工具包括,繼續下調當前為-0.2%的利率,延長或者擴大當前1.1萬億歐元的購債規模,或者推出新措施。

金融市場方面,受強勁的美國ADP就業數據提振,美元指數周三重回100上方,歐元則由於CPI不及預期再次走低,再次失守1.06。大宗商品方面,受美元走強拖累,大宗商品全線下挫,美油布油雙雙下跌近2%。債市方面,受就業數據引發的加息預期影響,美債收益率全線走高,10年美債上2bp至2.18%;歐債則受加碼寬鬆預期提振全線上漲,收益率普遍走低。股指方面,歐日股市紛紛下挫,美股小幅低開。

上一篇

下一篇