富蘭克林投顧

美國總統川普表示不會在 3/1 前與中國國家主席習近平會面,此外,白宮經濟委員會主任庫德洛表示雙方貿易談判仍有一段長路要走,對貿易談判的擔憂令全球股市歷經一月份的上漲後出現整理。

股市:全球經濟展望較上月略好轉,經理人追捧估值較低的新興股市

儘管美中貿易談判已成持久戰,但隨著美國聯準會官員發言偏鴿派,帶動全球股市在一月份走揚,經理人對於未來 12 個月全球經濟悲觀的程度較上月出現緩解,認為經濟會放緩的比例從 60% 下降到 46%;獲利預期也出現同步好轉。史坦普 500 指數上漲一度觸及 200 日均線,值此之際,多數經理人也順勢進行獲利了結,下調全球股市的比重 12 個百分點來到淨加碼 6%,轉向增加債券部位 6%,債券淨減碼幅度縮小為 36%,並下調大宗商品、增加現金部位 6 個百分點。

區域股市方面,漲勢凌厲的美股遭經理人下調 4 個百分點至淨減碼 3%,為 9 個月以來的低點,相對便宜的歐股則上升 16 個百分點到淨加碼 5%。新興股市的淨加碼比重也從去年 9 月的大幅減碼鹹魚翻身,較上月上升 8 個百分點來到淨加碼 37%,為各區域股市中最受青睞者,英國股市則在退歐協商緩慢的影響下,持續為減碼重心,淨減碼 25%。

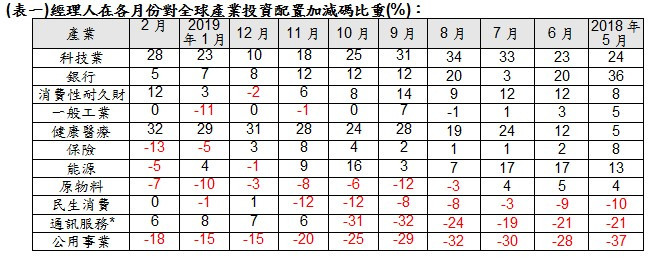

產業方面,醫療產業在新藥數據以及大型併購案如必治妥施貴寶收購生技公司 Celgene、禮來收購抗癌藥商 Loxo Oncology 等題材提振下,淨加碼程度上升 3% 至 32%,科技業雲端運算、人工智慧等長線題材推升淨加碼程度來到 28%。公用事業、保險及原物料為前三大減碼產業。(表一)

富蘭克林坦伯頓亞洲小型企業基金經理人伽坦.賽加爾表示,受到先前緊縮政策遞延效應,以及全球成長動能放緩與美中貿易摩擦對於出口需求的影響,將持續對中國經濟產生衝擊,預期本季經濟成長率將顯著放緩,所幸中國官方近期寬鬆政策利多頻率與力道都明顯加大,相較去年上半年都還在執行去槓桿政策影響經濟表現與企業營運,今年官方財政政策將更為積極,中國將於三月兩會宣佈增值稅 (VAT) 調降政策,相關政策應能刺激中國經濟自第二季起止穩回升。投資團隊藉由布局內需倚賴度較高的小型企業,掌握亞洲中產階級崛起創造的消費、金融及科技投資商機。

富蘭克林坦伯頓穩定月收益基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) 經理人愛德華.波克表示,美中貿易爭端、經濟前景的不確定性導致聯準會更依賴經濟數據,結合資產負債表的下降,未來幾個月波動環境仍將持續。但整體來看美國就業數據仍舊強勁、企業基本面仍穩健,短期內美國經濟陷入衰退的可能性不高,惟高度波動的環境下,投資團隊已逐漸拉高防禦型資產如公債、高評級債或是公用事業等,並精選金融及能源產業,掌握收益降低整體投資組合波動度。

富蘭克林公用事業基金 (本基金之配息來源可能為本金) 經理人約翰.柯利指出,公用事業服務如電力及天然氣等的需求對價格或收入的變化較不敏感,過去一年主導新聞頭條的全球貿易議題大多並未對美國公用事業產生負面影響。此外,公用事業獲利及股利成長趨勢穩健,預期未來 5~6 年公用事業類股的獲利及股利成長率可望處於每年約 4~6% 的範圍,公用事業有機會提供相較於公債殖利率更具競爭力的收益機會,與其他產業相比,公用事業類股的股利預期有更高的安全性及可預測性。投資人不妨將具備內需導向、景氣防禦及高股利特性的公用事業類股納入投資組合之中,應對波動升高的投資環境。

債市:聯準會放鴿,美元走弱經理人加碼新興債匯

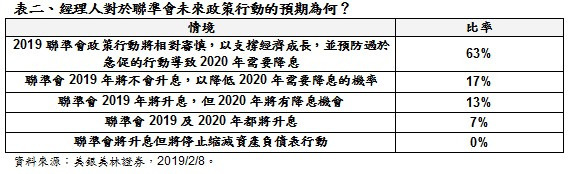

儘管投資人擔憂美中貿易談判進展,但多數經理人延續上月看法,58% 的經理人預估雙方下一步最有可能的情境為部分項目可以化干戈為玉帛,但大部分的議題難以完全解決。而美國聯準會對於下次升息有耐心的鴿派言論,也令高達 63% 的經理人看好聯準會在貨幣政策面的行動將較為審慎以支撐經濟復甦,不至於因為過快的升息步伐導致 2020 年將被迫降息。對於聯準會的貨幣政策審慎也讓美元部位持續偏空並支撐美債買盤。另一方面,新興市場中中國寬鬆政策、巴西退休金改革題材加上聯準會鴿派態度,推升經理人同步增加新興市場債及貨幣多方部位。(表二)

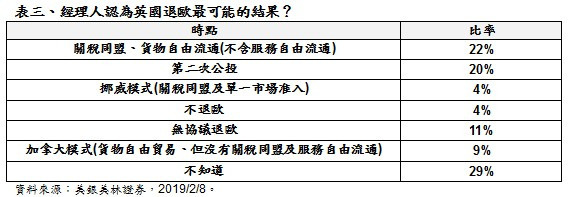

歐洲方面,去年第四季 GDP 增速疲弱,德國及法國一月通膨下滑,經濟數據未見起色令歐洲央行升息之路迢迢,認為歐洲央行無法升息或者可能到 2020 年才有機會升息的機率各為 35%,歐元空方氣盛。英國脫歐協議在議會通過的時間點一延再延,協議中的愛爾蘭邊境保障措施為攻防重心,29% 的經理人也表示對於英國脫歐的最終結果難以判定,所幸無協議脫歐的機會應不高。多數經理人認為英國無協議脫歐的機會應低於 20%,但時間可能遞延至今年六月或 2019 年後,持續偏空看待英債及英鎊。(表三)

富蘭克林坦伯頓新興國家固定收益基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人麥可.哈森泰博表示,面對全球複雜的局勢,我們聚焦於個別國家財政、經濟及社會政策的研究,因為這些才是最終會影響經濟活動的因素。關鍵在於一國能否摒棄短視的民粹政策而能有長期視野。例如阿根廷和巴西在面臨新興市場賣壓及政治面挑戰時,仍能夠堅定採取正統政策者,則是我們所看好的市場。現階段建議精選新興市場,以更重視個別國家超額報酬(Alpha) 機會而較少受大盤影響的 Beta,做為分散投資組合風險的重要策略。

富蘭克林坦伯頓多空策略基金經理人布魯克斯.里奇表示,儘管市場對美國企業財報擔憂降低,再加上聯準會官員鴿派發言,提振近期市場走勢,然而國際貨幣基金組織下修今年全球經濟增長預估,加上中美貿易談判及英國脫歐期限將近等政治不確定性,投資人仍須慎防市場波動加劇,透過對沖策略降低投資組合整體曝險,團隊目前看好全球宏觀策略的交易機會。

【美銀美林股票型經理人調查:於 2/1~2/7 針對 173 位基金經理人進行調查】

(資料來源︰美銀美林證券、2019/1/15 訪問期間為 2/1~2/7,受訪對象為全球 173 位基金經理人,代表約 5150 億美元的資金流向)

(以下表格揭露截至 2019 年 2 月和之前過去 9 個月份的歷史數據)

【美銀美林債券及外匯經理人調查:於 2/1~2/6 針對 67 位基金經理人進行調查】

* 美銀美林證券 2018/11 將通訊調整為通訊服務,部位調整不溯及既往。

高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

新興市場基金警語:新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。

基金過去績效不代表未來績效之保證。<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

上一篇

下一篇