〈贊助〉亞洲高收益債「面面俱到」 長線有甜頭

富達投信

美國 9 月經濟數據亮眼,非農就業維持平均每月 20 萬人增幅,薪資年增率創此次循環新高,加上市場對於貿易戰及義大利預算案等利空消息反應鈍化,避險情緒降低,推升美國公債殖利率。

聯準會在 9 月宣布升息一碼,目標利率區間調高至 2% 至 2.25%,符合市場預期,並在聲明中刪除「貨幣寬鬆」語句,但未引起市場過度反應。然而,近月底聯準會官員偏向鷹派的言論,使投資人擔憂升息目標恐高於預期,造成美國公債殖利率在 9 月底再度彈升;美國 5 年期公債殖利率自 8 月底的 2.74%,上彈 21 個基點達 2.95%。

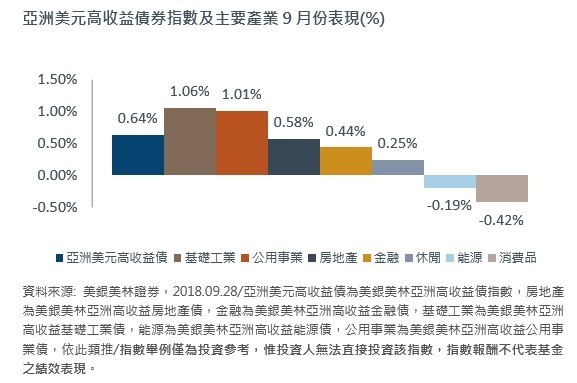

富達指出,亞洲美元高收益債 9 月份總報酬上漲 0.64%,主因為投資人對利空消息如中美貿易戰反應鈍化,市場風險趨避程度降低,新興市場投資氣氛好轉,資金回流,促使新興貨幣止血反彈,先前波動較大的國家如印尼債券價格也自低點回升。

另外,中國房地產債也受惠中國境內債市資金挹注、美元債發行量降低,績效表現亮眼,9 月亞洲高收益債指數利差收斂 14 個基點至 512 個基點。

9 月基金淨值上揚 1.02% (美元累積級別),主因基金多數持債價格上揚,其中廣匯寶信汽車集團母公司獲恆大集團入股,推升價格表現;印尼持債受惠新興市場投資氣氛好轉,價格反彈。

在整體投資策略上,可賣出近期價格相對高,或是穩定之債券,如新濠影匯與 Greenko,再將部分贖回,部分持續轉入低估的企業債,以提升資產組合價格的上漲潛力。此外,亞洲發債市場穩定,由於目前評價面仍相當誘人,可認購房地產新發債,賺取發債溢酬。

再者,可維持較低的整體投組存續期間,因月底資金流入,現金比重略為提升,基金整體投組存續期間下降,由上月底之 3.1 年降至 2.9 年,略低於市場平均水準,亞洲高收益相對其他固定收益資產類別為短,在目前升息及利率波動 環境中受影響程度相對較低。

目前富達亞洲固定收益團隊偏好利基產業,持有的前三大產業包括房地產、原物料及循環消費。房地產因企業基本面持續改善,流動性無虞且息收相對較高;原物料需求穩定,有助基本面表現;循環消費則將持續受惠亞洲消費成長。另外,也偏好公共事業,主因為政府策略、經濟發展帶動產業成長,且行業特性不易隨景氣循環變動。

基金單筆投資績效 (%)(原幣計算)

展望未來,亞洲國家基本面相對穩健,且企業獲利改善,債信品質在這兩年間已大幅提升,雖然市場擔心中國經濟成長動能不如過去亮眼,然在中國政府政策調控下,經濟成長可望高於全球多數國家,因此亞洲高收益債風險報酬率較佳。

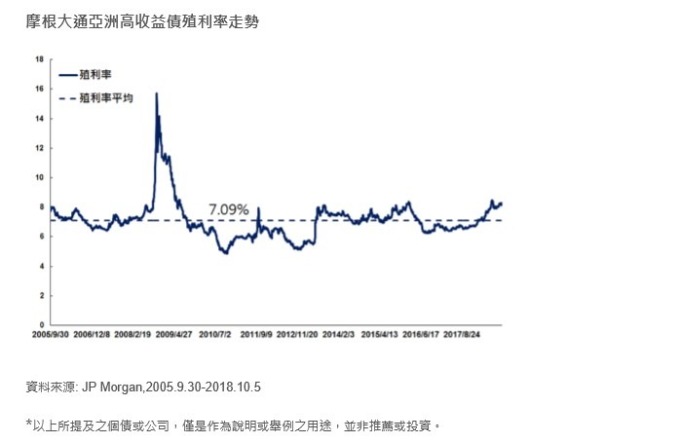

目前亞洲高收益債殖利率維持在逾 8% 的相對高點,大幅超過長期平均的 7.09%,以長期投資角度來看,目前亞洲高收益債仍有買進機會,評價面具吸引力。

由於新興債券市場 9 月投資氣氛好轉,高殖利率優勢吸引資金流入,加上貨幣持穩,先前下跌較多之國家如印尼債券價格反彈。另外,中國官方資金寬鬆政策出籠,10 月降準可望嘉惠市場資金流動性平穩,個人所得減稅也將嘉惠消費動能提升,當局刺激政策如削減消費稅等,可望持續釋出,支撐經濟成長。

就企業基本面來看,亞洲高收益債上半年平均獲利呈雙位數成長,財務槓桿維持穩定,基本面亮眼。就技術面而言,目前除國企與房地產債券,中國投資人買盤仍偏保守,預計資金將緩慢回流市場,中國寬鬆正面影響將持續,而下半年在中國企業發債可望轉回境內,美元發債量可望較上半年減少,技術支撐力道將較上半年轉強。在目前價值面佳的情況下,預期亞洲高收益債利差有持續收窄的機會。

此外,亞洲高收益債具有存續期間較短,利率敏感度較低的優勢,較不懼升 息,且主要獲利來源以利息收入為主,因此,儘管短期內投資氣氛可能影響亞洲高收益債持續波動,但目前亞洲高收益債風險報酬率 (risk reward) 佳,基本面相對良好,且殖利率高水準也能為創造相對穩定之息收。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇