〈鉅亨主筆室〉投資惡魔總藏在操作細節中!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

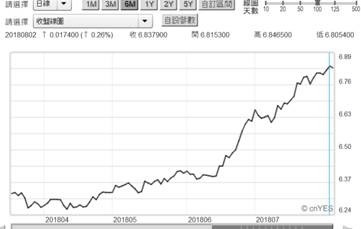

2018 年 8 月 3 日,人民銀行針對持續大貶值的人民幣匯率,終於煩了、按耐不住;突然宣告對遠期外匯交易,加收 20% 的保證金。外匯遠期交易原本就採取保證金交易,進口廠商如果擔心未來進貨付款會受到貶值拖累,可以將貨款以當下幣值支付;或是以避險方式買進遠期外匯合約。這是對確實有產品財貨勞務、貿易交易的廠商,正常的期貨避險模式。但是所有的期貨合約,不管是農產品、貴重金屬、或是債券、外匯、股票期貨、選擇權等;多是由遠期合約演變成制式化合約。而這些制式化的期貨合約,它的價值也是需要流動性加持。因此期貨選擇權市場,不僅需要有現貨在手上的交易者,也要有適度的投機交易,才能夠使該項產品交易活絡。

貳、衍生性商品的交易細節是極端風險致命所在!

在正常交易情況與條件下,因為期貨的價格內含有貨品的「儲存成本」(Carrying Cost),因此遠期價格多會大於現貨價格,呈現所謂「正價差」;而如果呈現遠期價格小於現貨,則是稱「逆價差」的異常。若將人民幣升值視為正價差,則目前大幅快速貶值的人民幣匯率,是為逆價差的擴散與嚴重偏離。以財務理論時間序列資料型態而言,這是常態分配下的極端不正常;隨時多會有「均數復歸」(Mean Reversion) 反彈或是回升的機遇。以價差指標去判斷,隨時多有回復為「正價差」可能。但是對於只是做價差交易投機買盤,它們本身手上沒有現貨部位;投機者是依照電腦程式、或是技術分析做極短線交易。每一次的進出買賣,是有賺就趕快獲利了結;有賠就馬上停損出場,很少會長期持有多或空單。這些大多屬於套利交易,或是更精緻的電腦程式高頻交易。多數電腦程式、或是高頻交易,多是以技術分析為主要架構;在程式的參數中,只有以價格或是成交量,及這兩項指標所衍生出來的估計參數;以此做為買賣點的判斷;鮮少有程式會將相關價量序列的「事件」(Events) 帶入。因此「極端風險」往往就出現在,多空大趨勢扭轉時候。例如 2018 年 2 月 6 日,由於美股前晚大跌因此台指期在 8 點 45 分現股市場開盤前,多頭部位倉位立刻被斷頭。即使現股開盤後,期指跌幅仍然收斂;但已經時不我予、於事無補,只要有「穿價」行為就會將倉單處理。這使得對於只以靜態思考,從事交易的投資者感到錯愕。就投資或投機者認知,保證金的結算不應該如此任意,這一秒暴跌 200 點、但不到 5 分鐘又回到平盤、可能已經再往上揚 100 點;可是期貨商就是在 5 分鐘之前,把多單合約全部依照程序,到投資者的交割銀行戶頭裏面追加保證金,找不到錢的戶頭部位就被斷頭處理。多頭倉位遇上大利空,被斷頭後可能還會被要求補繳不足的保證金。這種因為指數期貨全面拋售的大幅上下「穿價」,讓做對多空方向的投資人慘賠。投資者做空了台指選擇權 (Option),期貨商卻因為交易人權益數值出現負值,將未沖銷的部位全部沖銷。這些同步動作,也使得選擇權價格出現大幅波動,而因為期貨商在執行斷頭砍單時,多是用市價、即漲停板價格出售空單;因此價格反而出現逆向上揚。

叁、客制化的商品交易規則事前應詳細模擬實境!

投資銀行所熟悉的經驗,就好是依照法令保守執行多頭部位避險;對於短線交易的投資或投機缺乏實戰。這讓我們想起之前,也是紛擾一時的人民幣無本金遠期外匯交易,即人民幣外匯「目標可贖回遠期契約」(TRF,Target Redemption Forward),它也是讓很多投資人血本無歸。因為它是投資人與銀行對做的一種外匯合約,前一個月雙方一個買進買權、銀行賣出買權,每個月結算一次。由於投資人是以保證金交易,且賣方設定保護終止價格,因此出現賺賠不對稱現象。賺錢時投資人賺到了價差乘上本金;但賠錢時則是本金乘以價差,再乘以槓桿倍數。由於多數人是在 2014 年初看好人民幣升值,因此在 2015 年初爆發很多糾紛,因為這樣的選擇權合約分為兩年或是一年期;看多人民幣的投資人,在 2014 年 3 月之後,每個月多輸到做不過銀行的外匯專家,但卻無法終止合約停損退場。即使這個月斷頭,下個月也要憑本事繼續玩下去;這讓很多人最後精神崩潰。這會讓我們想到,即使像期貨這種制式化合約多已出現,押對了未來多空方向。但是卻因為波動幅度太大,價格穿來穿去;明明是穩贏的賽局,最後卻搞到血本無歸。何況是客制化的人民幣 TRF 選擇權合約。對於金融衍生性商品的避險、或是投資與套利,在事前不僅要非常清楚它的遊戲規則,而且可能還要以虛擬,最悲觀趨勢去預估最不可能的情況下若發生損失,最大可能會出現損失是多少?像是人民幣目前的貶值走勢,如果投資人看好 A 股啟動行情,在外匯投資中以定時定額方式投資,雖然也會發生損失;但只要不斷以此方式繼續下去,就會有獲利機會。但是如果是以整批進場方式,買在 6.24 兌換 1 美元價位,那目前的帳面損失將非常顯著。但若是又操作 TRF 選擇權,那必然又是呼天搶地了。由上述兩項其實我們也很陌生的衍生性商品,糾紛事件比較分析多清晰可見,難怪效率前緣 (Efficiency Frontier),將期貨與客制化選擇權合約,視為是預期報酬非常高、但是風險也相當高的有價證券。

可是回到單純的外匯市場中,我們卻發現要預測美元、與新台幣匯率的短與中期趨勢並不困難。正常的外匯存款投資,可以運用利率評價,以兩個國家的相對預期貨幣市場利率變化,預判本國與目標國家匯率的變化,然後承做短期外幣存款。然後再以事件、循環起承轉合等多空循環,判斷高低點是否已經出現;有能力買進外匯固然重要,但是如何選擇一個適當的點獲利了結,才是價差投資高手。至於長期的外匯存款投資,則考慮的因素會變得很多。像是我們所思考的中美貿易戰爭,美國要求的 25% 關稅,用價格競爭力轉念去衡量,則人民幣即有可能是升值趨勢,但實際市場現象卻像下大雨一般,好像天空從未放過晴天一樣。因此即使眼光準備,但選取時間點比預測準確與否要重要多多。在外匯存款投資中,中期投資應該是最容易操作的,因為一方面可以從容地觀察與預測未來行情,然後靜候實際投入時機到來,而且也可以避免長期所必需擔負的時間風險。

肆、結論:處理多元商品證券投資:專注與深入且單一!

外匯與股價最大不同是,股價是獨立與絕對性;取決於公司的未來現金流量。如台積電與聯電的股價循環必然有所差異,雖然產業相同、但是產品不同,現金流量的時程也不一樣,多取決於自己公司與的經營模式。而外匯則是相對性的,至少與美元就呈現逆向關係,可是若是新台幣與人民幣,加上人民幣與美元;這種關係就複雜了。如果再把美元跟日圓連結起來,那會是怎樣的組合?四種貨幣雖然多以美元為最後兌換,但以一對一與交叉兌換方式,則至少有 12 種以上組合。例如近期單就人民幣兌換美元,或是新台幣兌換人民幣價位,以最不用大腦的目視,也可判斷即將逆轉的徵兆。可是我們如果單看美元指數卻是出現盤整之後即將上揚態勢,那這樣會是買美元較佳?還是回到新台幣?或許未來事實演變多不是這樣?那又是怎樣?可能是人民幣強力反彈?對於外匯預測最大的難題,是資訊不對稱;因為我們對於美元,不熟悉美國企業資金文化。人民幣那更不用講,像是這次人民銀行反世界潮流,獨樹一格大撒鈔票就讓投資機構傻眼。這也之為何短與中期容易預測,長期則須仰賴投資銀行、擁有完整研究團隊機構投資者,因為資金較充沛到可做投資組合。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇