〈父親節理財〉家庭階段保障大不同 爸爸投保三部曲教戰

鉅亨網記者陳慧菱 台北

父親節將至,全球人壽提醒全國爸爸們,在努力扛負家庭責任之餘,更要懂得愛自己,若家中是以父親為主要經濟來源,在規劃家庭保障時更應將父親的保障擺在第一位,並依照不同的家庭階段分為新手爸爸、三明治爸爸、熟齡爸爸,規劃投保三部曲。

根據衛福部統計,男性因意外身故比例為女性的 2.4 倍,平均醫療花費及住院天數亦顯著高於女性。男性事故、健康風險高,身為一家之主,一旦發生意外或疾病時,將對家庭的經濟造成重大衝擊。行政院主計處統計資料顯示,台灣有 7 成以上的父親一肩扛起家庭經濟重擔,全球人壽表示,不同人生階段的父親,承受的風險也大不同,保障規劃應依照人生不同階段檢視調整。

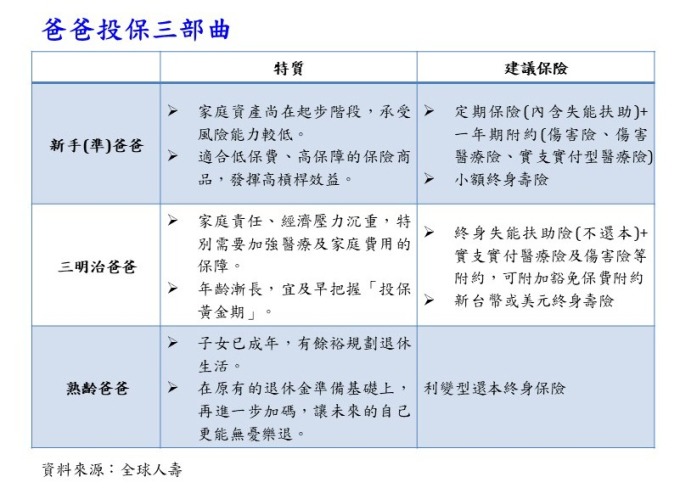

第一步「新手 (準) 爸爸」:首重基本保障

定期保險 (含失能扶助) 搭配一年期附約 + 小額終身壽險

男性在 25~34 歲的階段,多數正準備組織家庭、或計劃養育下一代,但因剛出社會不久,家庭資產多尚在起步階段。從「歐爸」踏上變身「老爸」的第一步,全球人壽建議這時期的準爸爸或新手爸爸先檢視自身保險保障缺口,善用保險為家庭撐起基本的防護網。

以 30 歲成家的準爸爸為例,在預算有限下,可優先考慮購買內含失能扶助的定期保險再搭配一年期附約,利用低保費、高保障的特性,發揮保險的槓桿效益,如傷害險、傷害醫療險及實支實付型醫療險都不可少,涵蓋工作衝刺時期及迎接人生重大階段所需要的保障。此外,倘若希望以相對便宜的保費建構基本的終身保障,可選擇投保小額終身壽險,使保障家庭的防護網更加穩固。

第二步「三明治爸爸」:強化醫療及家庭費用雙重保障

終身失能扶助險 (不還本)+ 終身壽險

現代人因晚婚、晚生孩子,35~46 歲的三明治爸爸可能肩負撫養下有年幼子女、上有年邁父母的重大責任。全球人壽表示,這時期男性的家庭責任、經濟壓力皆相對沉重,加上年齡漸長,若因疾病或意外事故不幸造成較嚴重的一至六級失能,幾乎無法工作,將陷入「收入中斷,支出不斷」的困境;因此,預算有限的三明治爸爸族,更得把錢花在刀口上,強化醫療及家庭費用雙重保障。

以 40 歲身為家庭經濟支柱的三明治爸爸為例,全球人壽建議,可以優先從最無法承擔的失能風險來規劃保障,如終身失能扶助險 (不還本),附加實支實付醫療險及傷害險等附約,另外還可附加豁免保費附約,只要符合條款所定一至八級失能程度,即可免繳未來續期保險費,由保險公司代繳保費,一次補足基本保障。

此外,父親肩負重大的家庭責任,一旦發生意外或疾病身故,三代家人恐頓失經濟依靠。全球人壽表示,終身壽險是三明治爸爸留給家人的經濟依靠,倘若面臨失親痛苦,不用擔心房貸、車貸、孩子學費及生活費用等支出面臨斷炊的問題。

全球人壽提醒,三明治爸爸隨著年齡增加,若體況不佳,有可能面臨加費承保、甚至拒保等情形,且一般醫療險或健康險依商品特性多設有 30 天~ 90 天不等的疾病等待期;也就是自保單生效起,必須是等待期之後罹患的疾病,保險公司才會理賠。三明治爸爸更要趁此時好好為自己的健康和保障把關,把握「黃金投保期」。

第三步「熟齡爸爸」:善用利變還本壽險 打造樂活退休生活

利變型還本終身保險 幫自己預備穩定的退休金流

50 歲以後的熟齡爸爸們,子女大多已成年自主,肩上的重擔卸下了一半,開始有多餘的預算為自己規劃退休生活,全球人壽建議,屆齡退休或已經退休的爸爸們,在原有的退休金準備基礎上,可再進一步加碼,讓未來的自己更能無憂樂退。在退休規劃上,可以選擇專為退休規劃設計的利率變動型還本終身保險。

此類商品提供美元及台幣二種幣別選擇,讓退休金配置更具多元,商品的利變機制可靈活反應市場利率,有機會享有更高回饋金,加速資產累積。以「全球人壽安鑫歲月利率變動型還本終身保險」為例,可依退休需求設定退休年齡及領取週期,屆退前還可申請變更還本金領取比例,提高領取比例不加價;另外更額外提供重大燒燙傷及二至六級失能生活扶助保險金保障,為退休生活多提供一分保障。

全球人壽也提醒,現代人越活越長壽,除了有失能風險外,也得因應年老退休所面臨的長壽風險、通膨等市場風險及年金改革等政策風險。未來依賴孩子扶養銀髮族的機率愈來愈低,建議民眾應及早準備退休規劃,同時也必須檢視退休後醫療及照護費用是否足夠並加以補強,透過專款專用的保障規劃,才能享受真正安心愜意的退休生活。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

- 講座

- 公告