柏瑞投信:特別收益策略助陣,多重資產基金再進化

鉅亨網新聞中心

隨著科技發展的日新月異,具備全新進化功能及更符合時代潮流的新產品,多數相對受到消費者的青睞和搶購,類似的情況將可能在金融業上演。長期為固定收益產品注入創新 DNA 的柏瑞投信,為因應全球貨幣政策環境轉趨中性及美國實施減稅政策,透過國內唯一的「特別收益」策略精選 3 種優質收益資產,打造以收益導向、投資效率為目標、主要報酬來源為收益的進化版多重資產型基金,預期將為台灣固定收益型產品劃出新的分水嶺。

柏瑞投信表示,所謂的「多重資產再進化」意指在收益為導向的目標下,由各類資產中挑選出能創造較佳收益的資產,主要以股票中的「特別股」、債券中的「高收益債」,再加上投資級債中的「投資級永續債」,透過 4/3/3 * 的均衡比例配置分散風險,建構出一個有機會達到較高效益的多重資產投資組合,和市面上多重資產型產品以所有金融資產為標的之作法大不相同。

特別股是一種具有「債券」性質的股票,價格波動度近似債券但較普通股低,而償債順序優先於普通股,所以又稱「優先股」,擁有固定發放股利的特性。高收益債因為信用評等低於 BBB - 等級,投資人雖承受較高風險,但可享有較高殖利率水準。如果在投資組合中同時納入特別股和高收益債的配置,有機會提高投組的效率。

為什麼要再搭配投資級永續債?柏瑞投信表示,一般來說投資級永續債可扮演強化收益來源的「神隊友」角色,因為通常信用良好公司所發行的投資級永續債,是一種符合「投資等級」且「無到期日」的債券,由於無到期日,所以相較於一般的投資等級債,不但波動度更低、收益卻相對較高。如果以特別股搭配高收益債和投資級永續債等收益型資產,因為所承受的風險因子各異(表一),可以增加收益來源又能降低投組風險,適合長期持有。

柏瑞多重資產特別收益基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 預定基金經理人黃鈺惠表示,由於全球貨幣政策環境將由寬鬆轉趨中性、股債市同步來到歷史相對高點,面對債市收益率水準可能下滑、股市高檔震盪日益頻繁,未來如何在追求收益的同時,仍能維持較低的投組波動度將成為投資市場的主要課題。

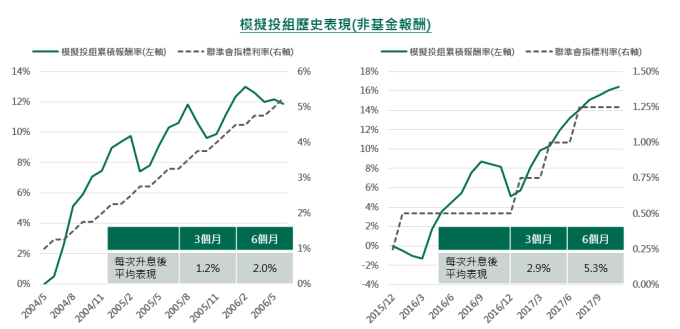

由柏瑞投信所獨創的多重資產特別收益策略所建構的模擬投組,以「收益累積」作為總報酬的主要貢獻來源,有機會使投組表現的不確定性降低。透過歷史數據顯示,模擬投資組合可在過去美國聯準會(Fed)升息期間維持上漲趨勢(圖一),因為較高的投組收益率可抵銷利率上行造成的價格波動,並透過各類資產間不同係數,以達到控制投組波動風險之目的。

如果遇到不論是油價大跌或政治風險,模擬投組於近年遭遇這類風險事件時的波動相對較小,亦顯示此策略的應對風險能力強。以 2016 年發生英國脫歐黑天鵝事件為例,模擬投組波段下跌 1.1%,但同一時期全球高收益債市下跌 2.5%,而美國 S&P 500 指數跌幅達 5.3%。此外,模擬投組的長期平均報酬與正報酬機率皆有出色的表現,持有 3 年平均報酬率為 19.7%(年化 6.2%),正報酬機率為 100%,顯示此策略適合長期持有,且隨時都可買進,不須苦候進場時點。

* 股票投資比重介於 20%~60%,債券投資比重介於 30%~70%,其中高收益債券投資比重不超過 30%,基金和 ETF 投資比重介於 5%~30%,特別股、高收益債與投資級債為預計主要投資資產,投資比率可能因資產價格波動或投資團隊的觀點而有上下 10% 的可能偏離程度。

表一、三種資產所承受的風險因子各異

圖一、模擬投組於升息環境下表現相對穩健

資料來源:Bloomberg, 柏瑞投信整理,2017/11。投資級永續債: 美銀美林投資等級機構型資本證券指數;特別股: 美銀美林核心固定利率特別股指數;全球高收益債: 美銀美林全球高收益債券指數。模擬投組試算係將上列特別股、投資級永續債及全球高收益債的各替代指數依 40%/30%/30% 的比率組合試算而出,僅代表於 2017/11 的試算狀況,不代表未來基金實際投資狀況。圖文僅供參考,本公司未藉此作任何徵求或推薦。過去績效不代表未來獲利之保證。基金雖採用此策略,但不代表任何保證。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇