鉅亨台北資料中心

文●鄭慧菁

台灣人對壽險的支持度名列世界第一,平均每賺一百元就有超過十九元是花在保單上面,因此,投保時若遭到保險公司拒絕,內心的慌亂可想而知。本刊整理「五大保戶 保險公司最不愛」,找出最容易被保險公司 SAY NO!的族群,但是,這些人真的沒有辦法投保嗎?

本刊整理五大招,幫讀者為拒保解套。

解套招式 1/投保弱體保單

根據衛福部統計,國人十大死因中有五項與三高併發症有關,國內有四百六十二萬名成人有高血壓,盛行率為二十四.一%;十八歲以上族群有十二.三五%有高血糖,且其中十一.八%罹患糖尿病,每年以二.五萬人的速度增加,目前已突破二百二十七萬人;十八歲以上高血脂的盛行率是二十二%,約有四百三十萬人。三高衍生的特定傷病就診人數早已突破三十萬。

高血壓、高血脂、高血糖的三高患者,可能面臨雙眼失明、急性腦血管疾病、重度急性心肌梗塞、末期腎病變、肢體重度殘障、冠狀動脈繞道手術、主動脈手術、肝硬化症合併肝衰竭、腦血管動脈瘤手術、慢性肝病合併肝衰竭等醫療風險,多數保險公司避之惟恐不及,但仍有少數保險公司針對三高族群推出弱體保單。

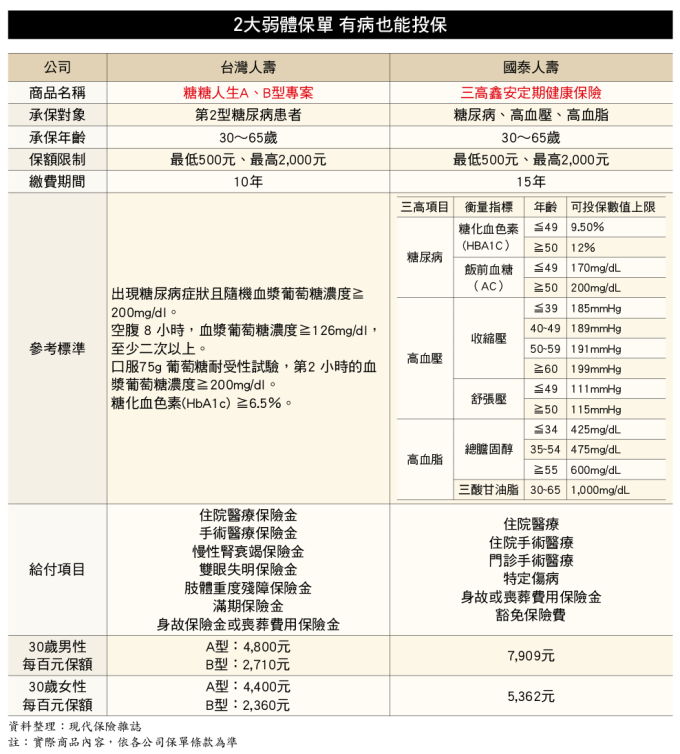

國泰與台灣人壽兩家壽險公司針對糖尿病或三高病友的弱體保單(詳表一),強調「有病才能保」。三高鑫安及糖糖人生兩張保單投保年齡都是三十~六十五歲,繳費期間各為十年、十五年。兩張保單除針對住院日額、醫療手術提供給付之外,針對糖尿病、三高疾病引發的部分病變也都有保障。

糖糖人生針對「慢性腎衰竭、雙眼失明、肢體重度殘障」三項併發症,各有基本保額三百~五百倍不等的保險金給付。三十歲男性購買日額一千元保障,年繳保費視不同類型,約二.七一萬到四.八萬元不等。

三高鑫安則針對三高常見的重度急性心肌梗塞、雙眼失明、肢體重度殘障、急性腦血管疾病及末期腎病變等五項特定傷病,提供一次全額給付、最高保障可到基本保額的五百五十倍,且不論因疾病或意外導致的住院醫療、住院手術或門診手術的醫療需求都有保障,六十歲女性投保日額一千元保障,年繳保費約四萬元。

解套招式 2/努力控制病情

根據保險公司公開資料顯示,拒保與加費因素大體上一致,只是程度不同。排在前十名的加費及拒保原因分別是:B 肝、體重過重、血脂高、肝功能異常、血壓高、血尿、血糖高、腎結石、乳腺腫瘤、胃病(胃炎、胃潰瘍),其中 B 肝、體重過重、血脂高、肝功能異常前四名占到八十%以上的比例,B 肝一項超過三十%。至於新生兒因為抵抗力較差,若出生後就醫次數較頻繁,容易被保險公司「留校察看」,也就是過一段時間再決定是否承保。

金寶貝在約五個月的時候因為感冒就醫,診斷後醫生向媽媽表示心臟疑似有雜音,為慎重起見,當天即進行心臟超音波檢查,結果沒大太問題,醫生建議等金寶貝大一點再做一次檢查。

約半年後,金寶貝因為感冒支氣管發炎住院治療四天,同時進行第二次心臟超音波檢查,結果心臟一切正常。但媽媽在金寶貝滿一歲時向保險公司投保醫療險,卻得到「希望等寶寶年紀大一點再來投保」的答案,大約過了半年,金寶貝終於拿到人生第一張保單。

每個人的風險會隨時間而改變,若保險公司暫時不願意承保,顯示當時風險已經超過保險公司可承受程度,相反的,如果後續風險發生變化,已經降低到保險公司可接受的範圍內,就能夠順利買到保單。在健康曾經亮紅燈後才想投保的民眾,如果無法痊癒,也一定要努力將病情控制在保險公司接受的範圍,才有機會獲得保障。

解套招式 3/尋求保險經紀人協助

每家保險公司的核保條件不盡相同,也就是說,隨著各公司策略上的差異,各大保險公司都有自己的核保手冊和標準,所以同一位保戶,在不同公司可能會出現核保結果不同的情況。

保險經紀人最大的優勢,就是瞭解各家保險公司的保單,為保戶做客觀的分析,如果擔心買保險被拒保,可以尋求保險經紀公司的意見。

保險經紀人對於哪些壽險公司可接受次標準體投保有比較完整的資訊,舉例而言,四十歲的振邦在二○一七年大腸鏡檢查時,割掉一顆大腸瘜肉,半年後想投保殘廢殘扶險,擔心被保險公司拒保,保險經紀人公司評估後,認為 F 壽險公司核保比較嚴格,G 壽險及 T 壽險公司的殘扶險均接受次標準體投保,就會建議保戶選擇核保相對寬鬆的壽險公司投保。

來源:《現代保險健康理財》 349 期

更多精彩內容請至 《現代保險健康理財》

上一篇

下一篇