樂活享退 不能沒有的兩本存摺

鉅亨台北資料中心

「一場病就可能花掉大半輩子的積蓄,原本安排的妥善規劃,是不是沒有想像中妥善?」這是最近盤桓在王先生心中的隱形壓力。

家在高雄的王先生夫婦都在醫院工作,一直以來透過定期定額投資基金、儲蓄險累積資產,認為已經妥善規劃,應足以應付未來退休需求。直到去年父親罹患肝癌,一連串的治療與照護費用花掉近 400 萬元後,才發現年長後的醫療費用可能相當可觀,

老後醫療已經成為國人最擔憂的退休風險!根據中國信託商業銀行最新「2017 家庭理財暨樂活享退指數大調查」顯示,民眾被問到「對於退休準備,有沒有任何擔心的事?」時,高達三成七的民眾憂慮「醫療費用的負擔」,其次為「準備的退休金額不足」(28.7%)、「通貨膨脹或負利率」(23.4%)。

長照壓力大 自行規劃佳

王先生看見父親抗癌過程反思自己的退休準備,但他知道自己是幸運的,400 多萬元都是保險支付。這段期間,他也陸續聽到周遭親友因長期照護年長親人的過程衍生的費用、家人承受的照護壓力造成情感磨損,「萬一這件事發生在自己身上怎麼辦?現在兒女養小孩壓力已經很重,還要照顧倆老可怎麼辦?」

台灣正邁向高齡化社會,近六成五企業曾有員工因照護而離職。目前台灣失能人口約七、八十萬人,預計至 120 年將增至 120 萬人,未來每五人就有一人需要照護長輩。根據統計,超過 65 歲的國人平均需要長期看護時間約 7.3 年,一年開銷平均 80 萬元,至少要準備 600 萬元。

儲蓄分三池 專款要專用

中國信託有感而發地說,大家做家庭理財時,都以為存一大筆錢就有在做準備,但不管醫療規劃、財富累積、退休,還是教育支出,都從同一個桶子裡支應,等真正退休時,才發現資金水位不夠。

要如何避免一桶水的風險?中國信託建議,可依「財富金三角 1+3」概念,將一般的「儲蓄池」分流為「退休池、醫療池、傳承池」,想清楚退休規劃需求,避免財富存摺準備不足。

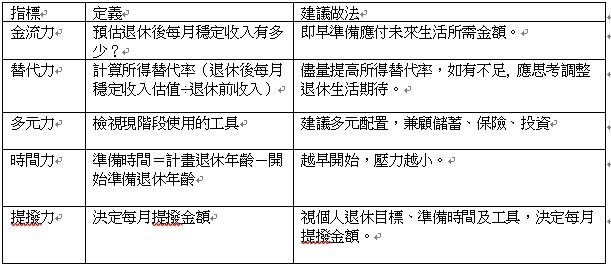

了解退休規劃應該專款專用、資金分流的重要性後,中國信託建議及早、定期檢視退休規劃,利用「退休五力」一一探檢查,包括「金流力」、「替代力」、「多元力」、「時間力」與「提撥力」。

「金流力」與「替代力」是用於思考想要過的退休生活,藉此設定目標,再視個人需求與能力,以「多元力」、「提撥力」、「時間力」擬訂理財計畫並有紀律地執行。

中國信託提醒,進行家庭理財與退休規劃時,除「退休五力」外,更應依據「活、留、存」三大目標進行分配,無論不動產、黃金、定存、有價證券或投資所得等都應審慎評估,在不影響生活品質前提下,做好規劃,讓理財計劃產生效益。https://www.ctbc-retirement.com/data

退休五力

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇