鉅亨台北資料中心

文.莊孟翰 (淡江大學產業經濟系副教授)

Q:「你想買房嗎?」「想,但房價太貴,買不起!」這是當今年輕人之間常見的對話,對比房市景氣,即便房價已普遍下跌超過二成,但在薪資所得倒退十七年的情勢下,要支應目前依舊高懸的房價,尤其是想在台北市蛋黃區甚至是蛋白區置產,更是難上加難。

央行總裁彭淮南日前於立法院財政委員會表示,台灣房市已呈現軟著陸 (soft landing),並且除桃園以外,交易量略有回溫、房價持穩,此外,他還強調央行現在沒打房,從來都沒打房。另再根據央行公布九月銀行房貸與建築貸款餘額顯示,購置住宅貸款餘額為 6 兆 5564 億元,月增 263 億元,年增 4.45%,此外,建築貸款 1 兆 6954 億元,月增 127.9 億元,年增 4.14%,雙雙續創歷史新高。

這是否表示房市已有回溫跡象,抑或去年基期較低所致?既然彭總裁表示軟著陸,那是不是表示房價已落底,買氣將會隨之增加?請教莊教授如何由此觀點看房市未來發展趨勢?

A:依今年八月本人對於房市之預測,全年買賣移轉棟數應會落在二十六萬戶左右,並且明年才有可能進入盤整,至於明年則仍是「價跌量微增」走勢。

雖然彭總裁表示房市已經軟著陸,不過觀察到年底前並沒有其他特殊利多因素,雖然政府已不再打房,並且超額儲蓄依舊很高。另根據央行公布九月底全體貨幣機構存款合計 41 兆 6579 億元,全體貨幣機構放款與投資 31 兆 7665 億元,存款放款差距約 10 兆元之多,雖然錢多利率低情勢依舊維持不變,惟在高稅制結構下,房市景氣依舊缺乏利多誘因。因此,截至目前為止,房市景氣並未真正觸底。

此外,雖然大家都很關心美國聯準會 (Fed) 的「縮表」計畫要如何進行,亦即自 2008 年全球金融海嘯之後,聯準會推出量化寬鬆貨幣政策,將總資產從九千億美元擴張到現今的 4.5 兆美元,「縮表」就是要降低總資產,讓聯準會的資產負債表逐漸恢復到正常規模。

因此,在縮表過程,對全球經濟與房地產的衝擊為何,尤其現階段美國的房價幾乎快回到 2008 年金融海嘯前的水位,因此,就當前國際經濟情勢而言,國內房地產勢將受到美國聯準會的縮表以及稅制結構改變的雙重壓力影響。

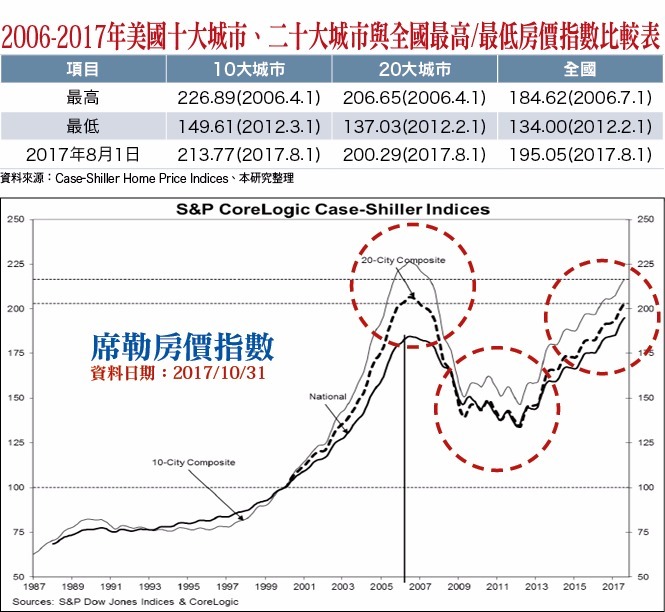

席勒房價指數幾已回到金融海嘯前水位

觀察美國最具權威的「席勒房價指數」(Case-Shiller Home Price Indices),包括美國全國房價指數 (National Home Price Index)、十大城市綜合房價指數(10-city Composite Index) 與二十大城市綜合房價指數(20-city Composite Index),2008 年金融海嘯,該指數急劇反轉向下,當時很多城市房價跌幅高達三至五成,席勒十大城市綜合房價指數也從 2006 年四月一日 226.89 最高點一路下跌至 2012 年三月一日 149.61 最低點,跌幅高達 34.06%,今年八月一日則又攀升至 213.77。

惟自美國開始實施 QE,該指數自 2012 年落底之後緩步回升,同時期台灣也產生了相當多的千萬房仲經紀人,顯示這一階段台灣與美國幾乎同步處於房市景氣榮景。

如再檢視席勒房價指數,於今 (2017) 年幾乎快回到 2006 年的高點,美國政府也開始廣泛討論房地產景氣過熱的議題,因此,急著要回收資金,不過因恐貿然實施嚴重衝擊全球經濟,最後決定將 QE 腳步放緩,以循序漸進方式進行資金回收。

台股上萬點 營建類股反向下滑

由以上分析,除可參考美國房價指數變動趨勢,再回頭檢視台灣房地產的營建類股走勢,亦即營建上市、櫃公司股價走勢,即便在現階段台股上萬點的大多頭,營建類股似乎並未與大盤同步,卻呈反向往下趨勢,即可充分了解當前房市景氣概況,如再對照彭總裁「軟著陸」的觀點,當可更加清楚了解央行緊盯景氣以防止「硬著陸」之發生。

台灣房價泡沫化危機尚未解除

至於台灣房價是否存在泡沫化危機,此一議題如就房價泡沫十項指標加以檢視,除房價長期、短期漲幅及投資性需求三項指標外,其他七項依舊處於超標狀態,包括房價所得比:全國 9.46 倍、台北市 15.64 倍;房貸負擔率:台北市 64.29%(最高)、台南市 31.14%(最低);房貸餘額/GDP:48.33%(購屋+修繕+建築融資);年租金報酬:台北市 1.57%,小於 5%;房價/租金比:64 倍,遠大於 20 倍之國際衡量標準。其次,開工率及銷售率皆下滑。

最後則是空屋率問題,國際上多以 5%作為衡量標準,台灣因空屋率涵蓋約一半的第二屋及休閒住宅,因此,空屋統計數據一向偏高。

依上述指標觀察,對照央行宣布的軟著陸,尤其 2015 年景氣急遽轉折,出現房價泡沫危機,當時十項指標同時亮起紅燈而進入紅色警戒狀態,不過,至 2016 年中,大約三項有所改變;現階段政府以重稅壓抑房市,成功擊退投資客,使得房價節節下修,惟軟著陸並不表示景氣已觸底,而是仍會再持續向下緩跌,如再對照近期房仲業者表示,北市看屋來客數增溫現象,這僅能顯示看屋者多,至於實際成交數量多寡,那就又是另外一回事了。

買價與開價存在三成落差 實價登錄真實性面臨考驗

另外,現階段如僅以買賣移轉棟數作為景氣判斷指標,極易產生偏差,因內政部統計處所公布的買賣移轉棟數除時間落差之外,這些數字有些係來自過去預售屋陸續在最近一、兩年完工交屋,未必能夠真實反映市場景氣現況。

如再以推案量與銷售率觀察,去年全台推案量也由 2013 年一兆三千多億元高點縮減至去年七千九百餘億元,減幅約四成,至於銷售率則仍未見大幅回升。

另外,房仲業績雖略有起色,但實際市況依舊低迷,尤其是實價登錄之後,賣方大都會根據實價登錄價格高約一成開價,買方則是依據實價登錄價格約八折進行議價,亦即其間仍存在三成落差,除非這三成的空間能夠逐漸縮小,例如縮減到實價登錄水準,才可謂景氣持平回穩,也才可能轉而進入盤整期。

不過,依目前市場實際現況,不少建案開價仍低於實價登錄,顯見景氣尚未回溫。此外,對於有些評論認為實價登錄與同區房價差距甚遠,所指可能是區隔產品如豪宅等,則不宜相提並論。

現階段一般民眾最想知道的是,實價登錄究竟是不是真實交易價格,當中有可能潛藏贈送車位、裝潢及家電等建商讓利情事,因此,想要以實價登錄作為依據,就應該要先檢視附近房價是否落差太大,才不致因實價登錄無法真實反映市場現況而誤判情勢。

房市將朝大U型谷底盤整

現階段房市逐漸邁向軟著陸是事實,但並不代表景氣已觸底,至於未來觸底之後還會盤整多久,也沒能有個標準答案,不過可以顯見的是,至少於兩三年內仍將處於低迷狀態。

通常景氣在三年內復甦可視為V型反轉,五年為U型,七至十年間為大U型,超過十年則會如同日本一樣進入L型盤整,以台灣現階段經濟情勢而言,應該會朝向大U型走勢,在重稅結構前提下,房市已不再具投資誘因,加以今年預估買賣移轉棟數約落在二十六萬戶之譜,如要正確研判房市景氣落底盤整,恐也得先行觀察買賣雙方三成的價格差距是否逐漸縮小再下定論。

來源:《理財周刊》 899 期

更多精彩內容請至 《理財周刊》

上一篇

下一篇