【富蘭克林】升息縮表題材發酵,做多金融股做空美債正當時

鉅亨台北資料中心 2017-10-17 17:19

隨著美國總統川普公布稅改藍圖計畫,加上聯準會主席葉倫表示樂觀看待美國經濟及通膨回溫,全球股市多頭格局不變,十月份的全球基金經理人調查報告顯示,高達 48% 的經理人認為未來 12 個月的全球經濟將是高增長和低通膨的金髮女郎經濟,比例創 2008 年紀錄以來的新高,經濟情況有望持續走揚,這也反映在現金部位上,基金經理人的現金水位下滑到兩年半的低點至 4.7%,不過,仍高於過去十年的均值 4.5%,並未出現過熱現象。

◆ 股市:升息題材推動金融股及日股買盤熱

而在股債配置方面,高達八成的經理人認為未來的殖利率將是穩步上升,經理人多數秉持著加股減債的策略,淨加碼股票的比例來到 45%,創六個月以來的高位,主要偏好區域仍在美股以外的市場如歐洲、日本及新興市場,其中,美國升息及美日利差帶動日圓貶勢的雙重優勢下,日股加碼幅度更勝其他市場,從上月的淨加碼 12% 大幅上升至 23%。

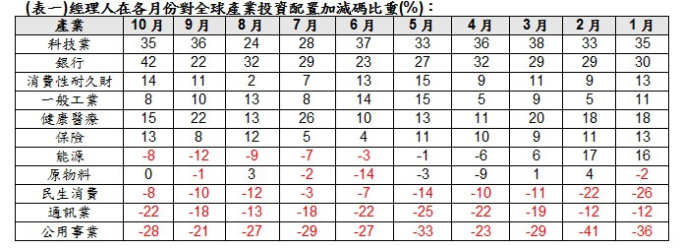

產業配置方面,媒體報導美國經濟委員會主席柯恩力求年底前將稅改計畫在國會獲得通過,將近七成的經理人預估 2018 年的減稅計畫對風險性資產的衝擊不大,但升息帶動利差擴大及稅改政策帶動股票回購及股利發放,金融股將優先受惠,加碼幅度從九月的淨加碼 22% 大幅跳升至 42%,創 2008 年的紀錄新高,一舉躍升成為加碼首選。經理人看好前三大產業分別為景氣循環類股的銀行、科技及醫療類股,而防禦型產業如公用事業、電信及民生消費產業則為前三大減碼產業。(表一)

近期半導體股引領近期科技類股節節高升,截至 10/16 日為止,今年以來那斯達克指數漲幅已經超過 20%,做多那斯達克指數再度成為擁擠交易的首位 (29%),也是今年以來的第五次,排名第二的則是做多美歐公司債(18%) 及第三名的做多歐股(16%)。

富蘭克林坦伯頓成長基金 (本基金之配息來源可能為本金) 經理人諾曼 ‧ 波斯瑪表示,目前全球經濟出現同步復甦的環境,這是 2008 年以來首見,除了美國的經濟持續擴張,包括歐洲、日本、中國等新興國家的經濟基本面都出現改善,投資團隊持續看好美國以外的股市,預期全球經濟成長趨勢向上有利全球股市多頭續航,而價值型類通常在美國升息階段表現領先,偏好金融、醫療及能源業前景,銀行業在利率回升、貸款動能復甦、監管放鬆和成本管控嚴格等四大利多加持下將推動獲利增長;人口高齡化及新藥核准數量回升兩大利多加持下,醫療產業旺季來臨;能源產業持續降低成本、調整資本結構,亦不乏投資優勢。

富蘭克林坦伯頓金磚四國基金經理人伽坦 ‧ 賽加爾強調,持續看好金磚四國的人口紅利將推動消費者需求成長,隨著財富的增長,消費有望隨之成長。中產階級的消費者不僅在商品上,服務上如銀行,保健和娛樂和旅遊的休閒產業亦將受到推升,這也將帶來龐大的投資機會,此外,由於它的內需特質,也較不易受到貿易政策及匯率波動的影響。

富蘭克林坦伯頓生技領航基金經理人依凡.麥可羅指出,今年來雖有政治雜音干擾,但大型製藥及生技公司秉持著強化產品線且帳上現金充裕,若川普的改革政策落實,提供企業匯回海外獲利較優惠的稅率,預估將進一步帶動產業併購動能,中小型生技公司、抗癌藥及孤兒藥研發商可望優先受惠,生技產業具備五大利基,新療法突破、監管環境友善、政治雜音淡化、及海外資金若匯回將有利併購加速及評價面合理,推動生技業前景看好。

◆ 債市:做空美債重回主場 新興市場債警惕套利交易平倉

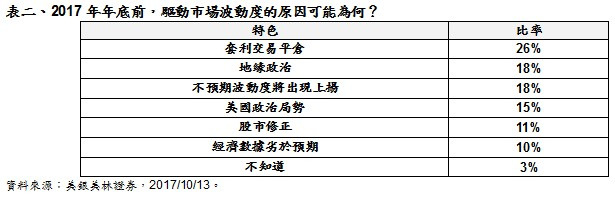

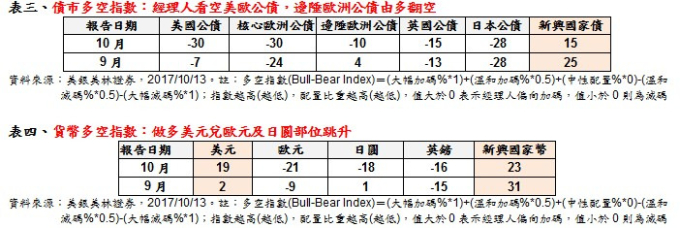

隨著美國眾議院通過 2018 年的預算案,川普的稅改政策希望重燃,激勵美債殖利率低檔反彈,經理人反映聯準會的鷹派發言,做空美債部位出現大幅跳升,重回 2014 年以來的高點。歐洲部分,隨著西班牙加泰隆尼亞區的獨立公投搶占新聞頭條,以及隨之而來的歐洲央行降低購債行動,多數經理人對核心歐洲公債及歐洲外圍國家公債轉而偏空操作。將近三成的經理人表示年底前如果套利交易出現平倉,可能引發市場的波動度上揚,但高達 44% 的經理人也認為,一旦未來的三到六個月新興市場出現修正,將把握進場撿便宜的機會。(表二及表三)

匯率方面,隨著美國非農就業薪資增幅強於預期、聯準會偏鷹派的態度及稅改政策終將落實,投資人逐漸反應美國年底升息機率,經理人紛紛做多美元兌歐元及日元部位,美元部位重回今年三月來的高點,歐元及日圓則明顯轉弱,新興市場貨幣則在經理人審慎看待地緣政治及套利交易可能平倉的影響下,新興市場貨幣看多情緒出現轉弱。(表四)

富蘭克林坦伯頓全球債券總報酬基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人麥可.哈森泰博表示,市場已普遍反應聯準會年底前將再升息一碼的預期,新興國家當地債市可望展現其在地題材,尤其如拉丁美洲的政經改革契機、高殖利率、降息創造債券資本利得空間,以及評價面便宜多項優勢,有別於工業國的低債息但又同時將面臨貨幣緊縮困境,新興債市可望持續吸引全球資金流入。

【美銀美林股票型經理人調查:於 10/6~10/12 針對 181 位基金經理人進行調查】

(資料來源︰美銀美林證券、2017/10/17,訪問期間為 10/6~10/12,受訪對象為全球 179 位基金經理人,代表約 5160 億美元的資金流向)

(以下表格揭露截至 2017 年 10 月和之前過去 9 個月份的歷史數據)

【美銀美林債券及外匯經理人調查:於 10/6~10/11 針對 71 位基金經理人進行調查】

高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

新興市場基金警語:新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。基金過去績效不代表未來績效之保證。<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 美股漲勢還能延續多久?

- 掌握全球財經資訊點我下載APP