選對避險工具,降低債券的投資風險

鉅亨網新聞中心

先前我們提到債券的利率風險及信用風險,兩者會對債券造成價格影響。也就是說,當市場佳,呈現欣欣向榮之際,風險胃納將增加,可容忍較大的風險承受度時,這時升息會造成美國公債殖利率上升,但同時由於企業獲利佳,而使美元債利差收斂。

但當市場呈現混沌不明,大家對前景沒那麼樂觀時,這時美元債利差擴大,但同時大家對景氣不看好,因而使得美國公債殖利率下滑,兩者是呈現拉扯,並互斥的走勢。

當利率風險出現時,我們有何避險工具可以使用,富達亞洲總報酬基金經理人廖婉菁表示:利率風險出現,可運用公債期貨及衍生性金融商品 (CDS) 去做避險。

公債期貨在美國的話,可以採用芝加哥期貨交易所中的 30 年美國公債期貨,或 10 年、5 年及 2 年的公債期貨來做避險工具。在歐洲則可在歐洲期貨交易所,買到長期、中期或短期的歐元債券期貨等商品,來做為避險。

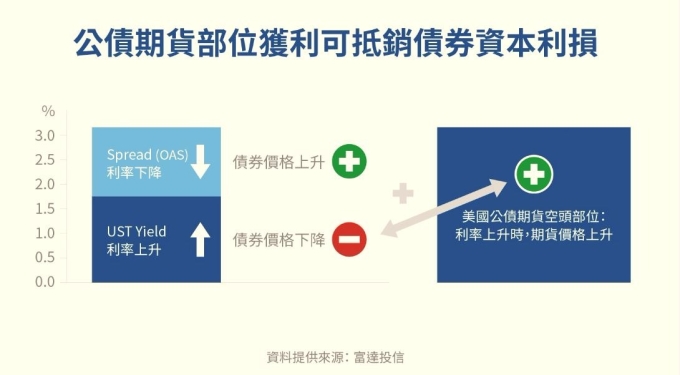

從下圖我們可以看到,當風險胃納增加,景氣看好之際,升息會造成美國公債殖利率上升,致債券價格會下降;但同時,利差收斂,也促成債券價格上升。為了減少債券價格下降的損失,當持有美元債時,就可利用公債期貨來避險。

因為預期公債殖利率會上升,就可以在期貨市場中買一個美國公債期貨的空頭部位,如此在利率上升,期貨價格上升,公債期貨部位獲利可以抵銷債券資本的利損,減少損失。

如沒有用期貨避險,雖是利差收歛,但殖利率上升,有可能互相抵銷了,就無利可圖。

從去年 12 月來看,如果是一檔債券型基金的操作為例,當時美國川普當選,市場預期啟動升息循環,大家都覺得會經濟好轉,就順勢推升了美公債殖利率上揚至 2.6%。然觀察當時的情況,市場顯得過度樂觀,且川普政策要去落實並不容易,因此殖利率急升的程度太快,公債市場反應過度。這時預期過高的殖利率會往下降時,就可把存續期間拉長,敏感度拉長,利用期貨去避險。

等到今年 2 月,公債殖利率走勢下滑,來到 2.3% 時,可能到了相對低點。基金經理人反而會認為公債殖利率有機會反彈上來,於是調整存續期,也就是調降存續期間,也就是把存續期間的敏感度變低,如此殖利率反彈時,對債券價格的影響較低,以減少損失。

談到信用避險,一般常用的工具是信用違約互換交易 (CDS)。這是當違約互換買方定期向違約互換賣方支付一定費用 (稱為違約互換點差),一旦參考資產出現違約狀況,違約互換賣方將支付違約損失。若買方持有參考資產,即可有效規避信用風險。

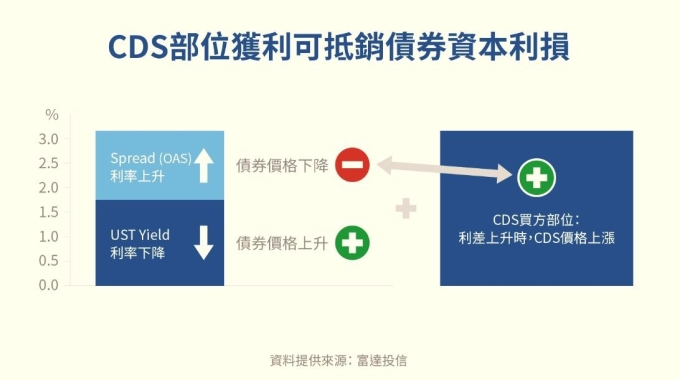

從下圖來看,風險趨避性增加時,也就是大家對前景較不看好之際,美國公債殖利率會下滑,債券價格上揚;同時利率也會降,以刺激經濟,這時美元債利差就會擴大,債券價格會下降。此時,採用 CDS 來避險,採 CDS 買方部位,也就是利差上升時,CDS 價格上漲。這邊的獲利可抵銷債券資本利損,作為一個保險,降低風險。

綜合來說,債券投資仍有風險,但善用工具可達避險效果,減少利損。

- 後續銅價是否仍具上漲空間?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇