鉅亨網新聞中心

肖立晟 中國金融資訊網人民幣頻道專欄作家

8月11日,中國人民銀行在網站上發了一條公告:做市商在每日銀行間外匯市場開盤前,參考上日銀行間外匯市場收盤匯率,綜合考慮外匯供求情況以及國際主要貨幣匯率變化向中國外匯交易中心提供中間價報價。這是出乎絕大多數人意料以外的改革訊息。“811匯改”之前有三個匯率,CNY、CNH和中間價。根據央行之前設定的外匯市場規則,匯率中間價是每日交易之前,全部做市商報價去掉最高和最低后的一個加權平均價格。理論上,這是一個窄幅波動的浮動匯率制度。但是,從實際運行狀況來看,中間價的定價反映的是央行的政策意圖,人民幣匯率中間價與上一交易日匯率收盤價頻繁出現較大偏差。今年上半年,人民幣兌美元經常觸及日內波幅上限,匯率中間價卻仍然保持穩定,導致中間價與市場匯率出現長期偏離。“811匯改”以后,三個匯率變成兩個,中間價和基於市場的匯率是一致的,但是離岸市場波動被進一步放大。

過去CNH和CNY之間每日偏離一般穩定在60點以下。匯改后,偏離一度達到2000個基點,反映匯率有較強的貶值預期。剛才其他發言人有談到人民幣的回流機制。我覺得人民幣是出去還是回流並不重要,關鍵要看什么是它的驅動力。如果是以升貶值預期為主要的驅動力量的話,可能就會出現問題。在2010-2013年,大多數情況下人民幣是流出去的,因為這時候有升值預期。從2014年中旬人民幣開始有貶值預期。這時候我們看到人民幣一直是回流的。

811匯改以后,人民幣開始迅速回流。8月份回流了大約380億美元人民幣。離岸市場人民幣存款出現大幅下降。2014年中旬的時候,香港的人民幣存款就已經達到1萬億元了。但是到811以后,驟然下降,從1萬億跌破9千億,就是因為有貶值預期,大家不愿意持有人民幣,導致離岸市場境外主體持有人民幣下降。

最後看一下點心債的市場。香港點心債發的最好的時候是升值預期最強的時候。在2013年中旬和2011年發的最多。人民幣離岸市場的發展,並不是傳統的離岸市場。傳統的離岸市場是沒有監管的,債券市場由第三方交易者占主導地位。而點心債的市場主體大多數是大陸的國有企業,包括大陸的金融機構。當境內利率較高,同時人民幣有升值預期的時候,很多境內機構會到離岸市場發融資成本較低的債券。811匯改以后,整個離岸市場的人民幣點心債基本上停滯。

離岸人民幣匯率和利率定價的缺陷

我們回過頭看一下離岸市場上人民幣的存款和貸款是怎么樣形成的,這個市場上的債券是怎么樣發行的。與在岸市場不同,在離岸市場上,流動性主要來源不是銀行間拆借市場,而是銀行間外匯掉期交易。離岸市場銀行間拆借市場每天交易量只有80億美元,但是銀行間外匯掉期交易是每天超過300億美元。

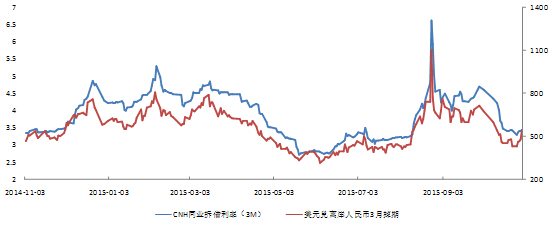

下圖中,藍色的線是CNH三個月的拆借利率,紅色的線是美元對人民幣三個月的掉期交易合約的價格。在離岸市場,人民幣的利率是由人民幣的升(貶)值預期,以及美元的利率這兩個因素決定的。因為掉期價格,是交易雙方進行貨幣互換,如果你給定了一個匯率的升值預期,給定對手方美元利率,人民幣利率就是由掉期交易價格決定的。

數據來源:wind。左軸是CNH同業拆借利率,右軸是美元兌離岸人民幣3個月掉期價格。

為了做一個對比,我們看一下在岸市場利率和掉期價格有什么關係?下圖表明,二者基本不存在相關性。因為在岸有非常龐大的流動性和銀行間拆借市場,而且有央行負責管理流動性,所以不論離岸市場和在岸市場的匯率如何變化,不管人民幣是否存在升值預期或者貶值預期,銀行間拆借利率的變動都不會太大。

數據來源:wind。左軸是3個月Shibor利率,右軸是美元兌人民幣3個月掉期價格。

從中我們發現一個事實,離岸市場自身缺乏一個穩定的貨幣錨。離岸市場的交易員或者銀行的從業人員,對匯率和利率定價的時候,大多數時候是參考在岸市場的交易。我們過去有一段時間,曾經認為離岸市場交易量很大,可以影響在岸市場的匯率。在岸市場每天是200-400億美元,離岸市場據說接近一千到兩千億美元的交易量。這么大的交易量,為什么離岸不能影響在岸市場呢?就是因為離岸市場沒有實體經濟的需求背景,離岸市場的外匯交易,大多數是用於對沖資產價格風險或者套利套匯,沒有真實的貿易需求。交易員無法對未來的價格有準確的預期,只能依靠在岸市場的匯率變化間接定價。在這種情況下,離岸市場參與者並不是有效的價格發現者。

在正常的市場環境下,當在岸市場的貨幣錨在起作用時,離岸市場的匯率定價都是跟著在岸市場走。然而,一旦在岸市場的市場主體都看不清未來市場走勢,離岸市場的金融機構將會無法對未來匯率做出準確定價,CNH的波動就會急劇放大,由於交易量過大,反而會影響到在岸市場的CNY的匯率定價。這就是在“8.11”匯改后一段時間出現的現象。

怎樣推進離岸市場流動性的管理和建設

第一,從811匯改經驗來看,離岸市場是很大的風險的擾動源,最大的問題就是缺乏流動性的補充機制和管理機制。8月底的時候,離岸市場人民幣的隔夜拆借利率上升到7%-15%。這么高的利率,為什么沒有一個監管當局來補充流動性。因為沒有一個機構負責。原本香港金管可以用貨幣互換,從中國人民銀行借入人民幣,投入到香港的離岸市場。但是,港幣本身也面臨很大的升值壓力,向市場投放人民幣,回收港幣,會增加港幣的升值壓力。這個機制並不是一個很完善的機制。現階段,央行已經注意到這個問題了,開始在英國倫敦發行央票,這有助於管理離岸市場的流動性。但是要解決這個問題光靠央行肯定還不夠,離岸市場最重要的職能還是為第三方投資者服務。現階段應該在增強匯率彈性的同時,保持漸進開放境內金融市場的節奏,滿足投資者全球化資產設定,發揮人民幣的清算、投資及儲備職能。

第二,加強債券市場建設,提高基準利率有效性。離岸市場利率波動性太高,很難對資產價格進行合理定價。而且利率由匯率預期決定,在這種情況下,二級市場的建設就會遇到困難。未來需要繼續增加離岸市場的人民幣存量,建立以銀行間拆借市場為基礎的基準利率,提高離岸人民幣債券市場的全球地位。

第三,逐漸形成連續的債券收益率曲線。香港點心債中3-5年期債券占53%,1-3年期債券占比26%,80%以上都是短期的。財政部現在每年也到香港發行債券,但是頻率太低(一年兩次),發行量太小。人民幣加入SDR后,還需要建設更加有深度和廣度的債券市場吸引海外投資者。下一階段財政當局可以在離岸市場多發長期的債券,形成長期的連續收益率曲線,為人民幣國際化打下更好的基礎。

(作者系中國社會科學院世界經濟與政治研究所國際金融研究室副主任。本文為作者在《亞洲銀行家》“人民幣國際化峰會”上的演講紀要。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇